$兴业银行(SH601166)$ $农业银行(SH601288)$ $16国债19(SH019547)$

正月里来碎碎念,随便絮叨解解烦。

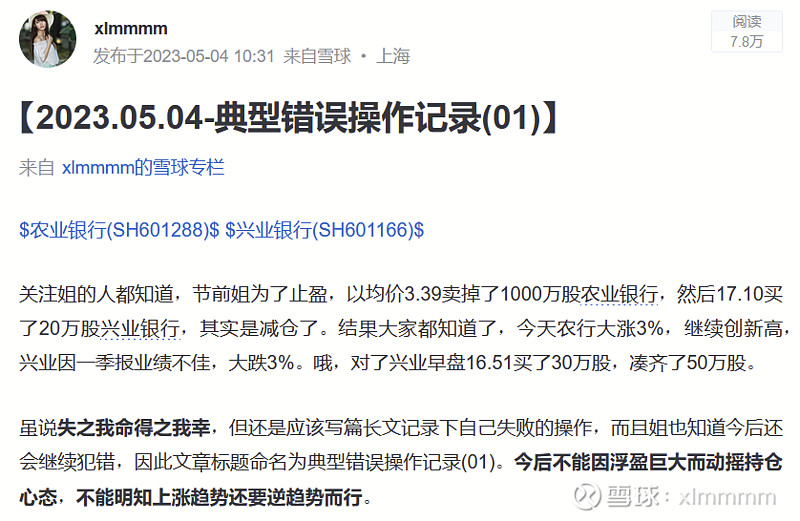

【1】农业银行又又又新高了,祝贺各位持仓农业银行的朋友们!不过姐在想着要不要把农业银行从自选股里面删了,这样对舒缓踏空的心情有好处。之前关注姐的朋友都知道,22年10月底姐上杠杆买了差不多1800万股农业银行,因为一直做T,成本差不多2.70,当时就一直说要涨到3.80,结果自己的定力实在不行,涨到3.10附近卖了800万股,涨到3.40的时候卖掉了剩下的1000万股,这可是分红前,而且刚刚卖掉就大涨。为此还专门写了篇帖子来记录自己的愚蠢。以前农行涨1分真的难啊,每天都是织布机,现在天天动辄2%。历史新高的股票盘子轻,上涨不言顶,现在看哪怕说农业银行涨到6元也不是不可能。然而,姐只能眼睁睁看着,在兴业银行的坑里面挣扎。

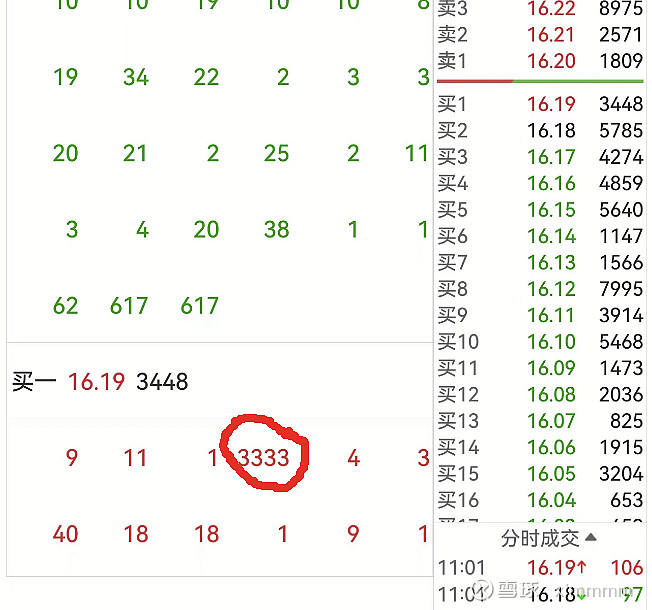

【2】兴业银行又又又在磨磨唧唧,虽然是涨的,但是和国有行真的没法比。只能天天自己给自己灌鸡汤,强化自己的持仓信心,反正姐要拿到强赎,过程怎么样不看也罢。今天的盘面一直有个3333手在托盘低吸,大概出现了10多次吧,这是福建港口吗?

【3】5年期LPR报价调低25个基点。但是1年期报价没变,其实对银行还是蛮不利的。好在时点是2月份,年初房贷利率调整已经完成,新的调整要等到明年初。银行还有足够的时间来维持利差,说不定很快又要降存款利率了。去年每逢长期LPR调降银行都是跌一波的,这次都没反应,市场就是涨给你看,就问你服不服。不得不承认,市场对银行估值的重构正在进行中,对银行股整体还是偏暖。债券对利率最敏感,今天很多转债都是涨的。顺便给大家介绍个标的,16国债19,代码019547,我是当成现金管理工具在用。这是二级市场流动性最好的长久期国债,今天正好涨了差不多25BP。有兴趣的童鞋可以自己去看看。姐印象最深的是2017年这货居然跌破到过78,当时市场情况是流动性紧缺(就是钱荒),我在85就开始买,居然跌到78,后来100卖掉了。这是票面利率3.27%国债,具有绝对的安全性,所以套住了也不惧。

就聊这么多,继续等年报等分红,祝大家发财。