【0. 引言】姐虽然单一重仓兴业银行,但是这两周翻财报,真是的有种无力吐槽的感觉,有一种拿着放大镜在粪坑里面找石头的感觉。也许是姐的财务知识还远远不够全面认清一家银行吧。于是很多地方也只能凭感觉瞎蒙了,尽量凭着自己有限的知识和财报以及业绩说明会相关数据,对兴业银行的2023年业绩进行大致和模糊的描述。其实2023年已经过去3/4,前三个季度已经尘埃落定,咱们只需对第4季度进行详尽分析即可。我在分析过程中也有很多不明白的地方,请各位大佬帮忙一起来完成这个拼图吧 @投资随感录 @可四次方 @马克陈

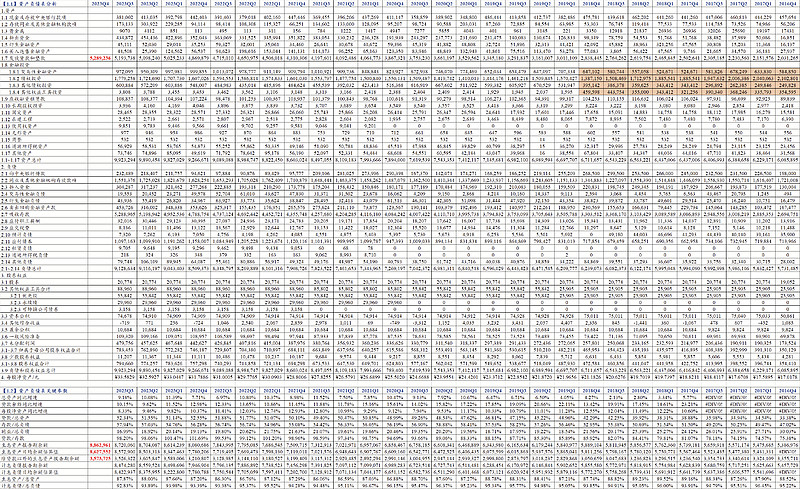

【1.资产负债表】这个分析主要是为了估算下四季度的日均生息资产余额。分析下资产构成变化,业务构成变化,总资产同比增速,每股净资产同比增速等。其余就懒得解释了,直接上全图。

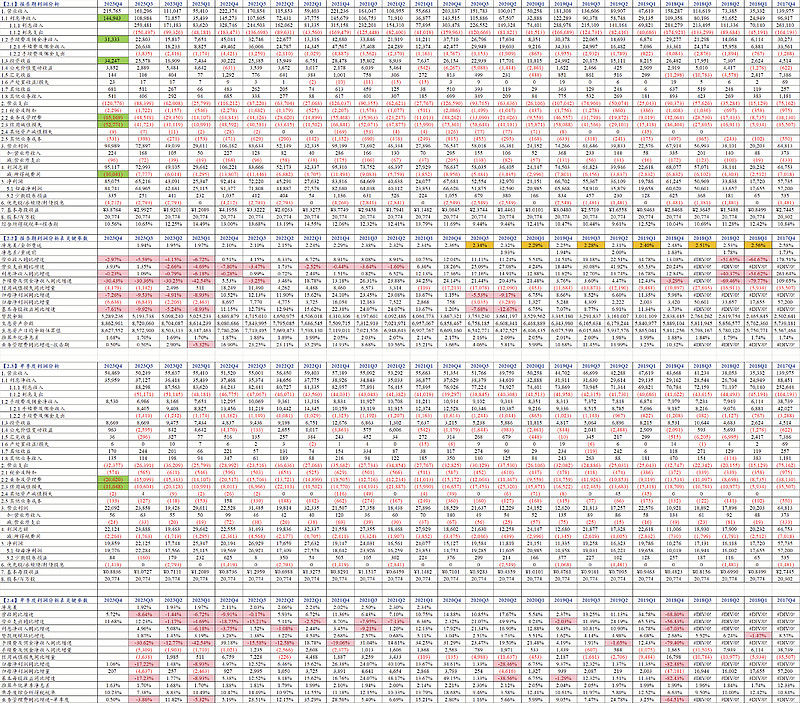

【2.利润表分析】这个分为报告期利润表和单季度利润表分析。还是上全图吧,这张图更大了,第1列很多数就是我瞎猜的。需要各位大佬帮忙校正。

【3.资产质量分析】这个表主要是为了估算四季度信用减值损失以及拨备该留多少,还有没有调节利润的余地。表格今后再补充了。

【4.充足率分析】这个表主要是为了评估下分红率,看看今年有没有可能超过去年。表格后面再补充了。

【5.各项明细分析】包括利息收入构成、佣金收入明细、业务管理费构成、贷款分类分析等等,只有今后再贴图了。

【6.小结】根据姐的各种瞎蒙,有以下一些小结。

(1) 全年贷款余额预计比去年增加4200,预计难以达到三季度业绩说明会上的5000亿,否则四季度增量太大了。净息差参考三季度业绩说明会,四季度下降7BP不到,全年比去年下降19BP。这里要特别说明,财报里面的净息差我绞尽脑汁也没对上,这根根本不是数学的问题,他们的统计口径不一样,又找不到怎么统计的。我干脆偷懒了,直接用“利息净收入/生息资产日均余额”来代替了。这个日均余额季报里面不公布,我干脆也采用了推算值,误差不大。各种假设之下,毛估估得到,四季度利息净收入359亿,全年1449亿。

(2) 手续费和佣金净收入完全不具备可预测性。但是今年四季度无论如何不可能赶上去年四季度的123亿了。要么由手续费和佣金收入的明细构成来推断(后面我会继续补充这个分析),要么根据三季度同比推断四季度,总之就是瞎蒙。所谓的老理财产品的债,还有得还了。如果由三季度同比推断四季度,则四季度手续费和佣金净收入85亿,全年313亿。

(3) 三季度股债双杀,四季度股市见底债市回升是大概率事件。因此偏安全假定四季度投资收益和三季度一样,即87亿。公允价值变动大概率也是回正,于是偏安全取前三季度平均值,即9.6亿。于是,四季度投资收益87亿,全年342亿;公允价值变动全年38亿。

(4) 其余零碎的营收就不管了,于是四季度营收544亿,同比增5.72%。总营收全年营收2157亿,同比降低3%。最后营收成败大概率取决于四季度的投资收益。去年四季度债市大跌,投资收益仅为48亿。

(5) 再来看支出,最大块就是业务及管理费。业务管理费一般来说都是四季度比前三季度高(关于这项的明细分析,姐只能在今后的帖子中写了)。姐只能用今年前三季度和去年前三季度的同比,来估算第四季度业务管理费。于是,四季度业务管理费206亿,全年652亿,同比增0.2%。写到这里,姐忍不住要呼吁下管理层,业绩都同比下滑了,年终奖还是适当点。如果兴业银行员工看到这里的话,姐表示抱歉了。

(6) 信用减值损失,这又是一个具有巨大不确定性的变量。这个和银行不良核销、不良生成、拨备覆盖率指标、拨备贷款比指标均有巨大关系(关于这一项的明细分析,姐又只能在今后的帖子里面写了)。兴业银行的信用减值损失的单季度波动非常大,不具备明显的规律,和不良率等指标之间也不具备明显的相关性。但是从年度数据稍微可以看出点端倪,2019年~2022年的全年"信用减值损失/不良贷款余额"的数据为581/530亿、753/497亿、668/487亿、486/545亿。由此也很容易发现,管理层22年底做业绩的迹象非常明显,2019年至2021年底,由于大幅减值,不良余额在贷款规模增加的情况下,还从530亿减小到487亿。2022年减值不足,导致不良余额猛增58亿。姐预计,今年由于余粮不多了,减值的原则可能是让不良率不要太难看。如果是这样,那全年减值大致和贷款增速相当,根据资产负债表推断,全年贷款余额同比增长8.6%。于是,全年信用减值528亿,反推出四季度减值100亿。

(7) 其余支出都是零碎的小头了,姐就不分析了。于是全年营业支出1208亿,同比增长3.9%。没错,就是这样,营业收入同比在减少,支出还在增加。

(8) 于是营业利润有了,就是营业收入减去营业支出。四季度营业利润221亿,全年949亿,同比降低10.5%。于是税前利润总额大致有了,全年951亿。这个数其实大家不是很关心。

(9) 接下来就是所得税了。银行的所得税法定税率是25%,但是由于每年有很多是免税收入,比如国债收益。姐算出了每个报告期以及每个单季度的综合所得税税率。兴业银行的综合所得税税率一般在10~15%之间。今年三季报提到,由于加配了免税资产,三季度的所得税费用较低,其单季度综合所得税税率仅仅7.38%。兴业银行今年超配免税资产的趋势是存在的。所以姐假定四季度单季综合税率为前三季度平均值,即10.23%,得到全年综合所得税税率10.56%(不过姐感觉还是略低)。于是全年所得税100亿。

(10) 少数股东损益影响较小,且波动还挺大,比如三季度单季的少数股东损失居然是负的。取前三季度平均值吧。于是得到全年归母净利润为847亿,同比降低7.3%;四季度归母净利润198亿,同比增1.1%。减去优先股永续债利息42亿,除以总股本,得到基本每股收益为3.88元,同比降低7.6%。

(11) 核充率分析,三季度核心一级充足率为9.47%,距离监管红线还有一定微小富裕。三季度末核心一级资本7016亿,四季度赚198亿,于是核心一级资本变成7214亿。22年末风险加权资产67462亿,三季度末74063亿,三季度业绩说明会上说风险加权资产全年增长10%。于是今年末,核心一级充足率为 7214/67462/1.1=9.72%。比2022年末的9.81%微微降低9BP。

(12) 姐这么短视的人,分析核充不就是为了分析分红嘛。既然核充还有丁点富裕,那么就没有理由降低分红率。按去年分红率27%算,总分红为27%x847=228.8亿,每股分红1.101元。按分红率30%算,总分红为30%x847=254.1亿,每股分红1.223元。

这篇帖子耗费了姐大量心血,欢迎点赞转发。后面若干明细项的分析,姐将在后面补充。