伊利,耳熟能详的快速消费品品牌,业务(规模从大到小)包括①液态奶、②奶粉及其制品(含并表澳优)、③冷饮、④其它四个分类,旗下有许多大单品子品牌,

行业发展面临许多不利因素:新生儿下降、人口老龄化、宏观经济不景气,行业集中度提高困难等等,增速放缓!

也有有利因素:与国外品牌PK、走出国门、国家倡导多喝奶,摄取蛋白质和钙等微量元素,改善国民身体素质!

这种产品想要买的好,品牌美誉度最重要,广告宣传(主要是赞助各类竞技体育赛事)必不可少,销售费用大约2.5倍于净利润!

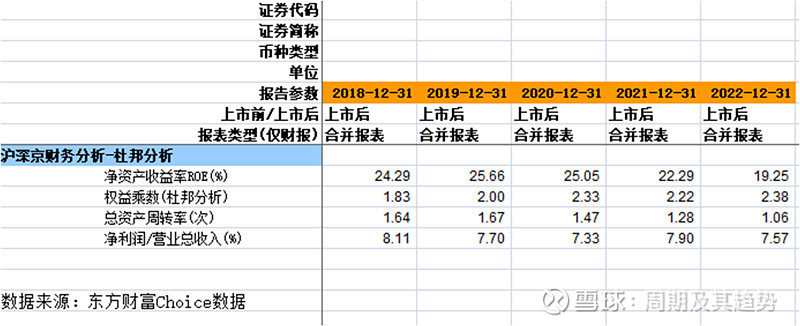

1、ROE降低至19.25PCT(2008毒奶粉事件后首次低于20PCT)为什么?

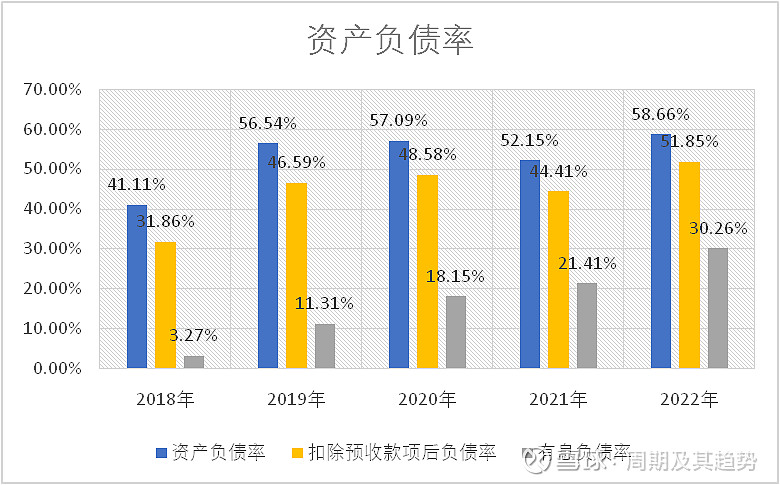

①财务杠杆自2018年以来,一直呈上升趋势,对提高ROE有利,美中不足的是有息负债连年升高:公司财务状况在恶化;资产质量降低

②资产增速>营收增速>净利润增速:经营效率降低:大了规模,小了效益

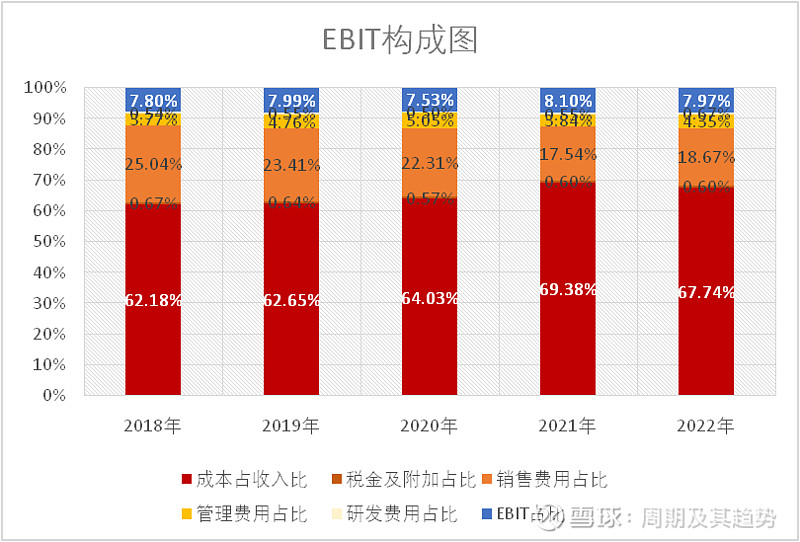

③管理费用、销售费用、研发费用小幅波动,毛利率小幅波动,EBIT基本稳定,有息负债增加,财务费用后销售净利率小幅下滑

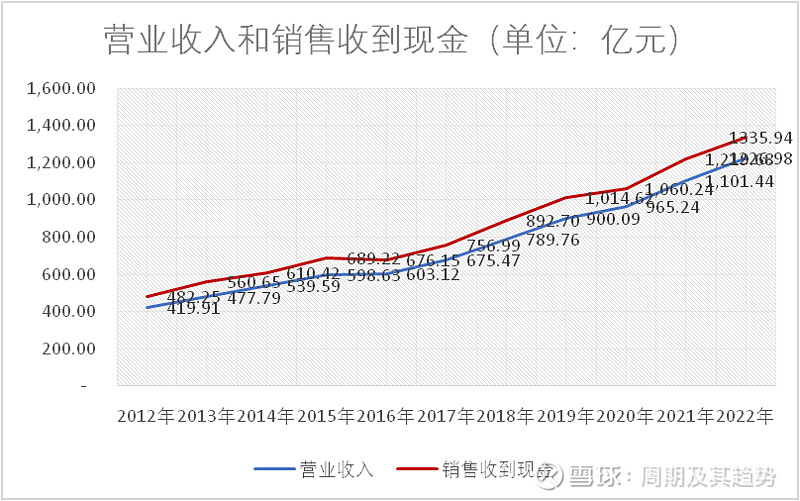

2、收益质量尚好:

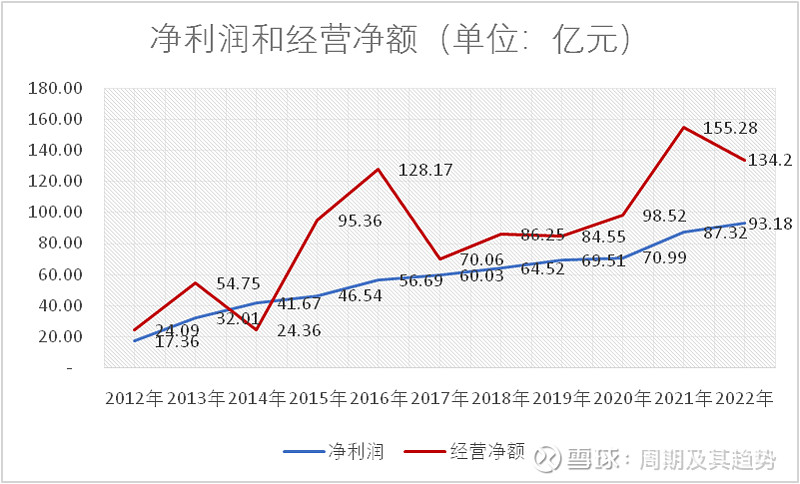

①销售收到的现金>营业收入

②经营活动现金流量净额>净利润

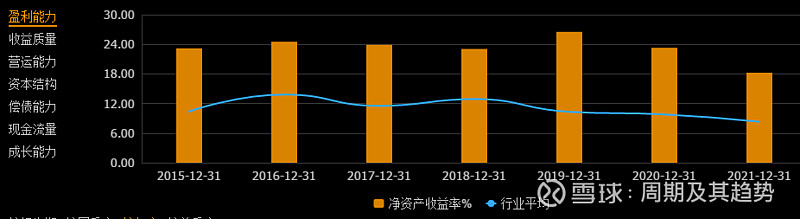

3、尽管如此,盈利能力还是高于行业平均水平:

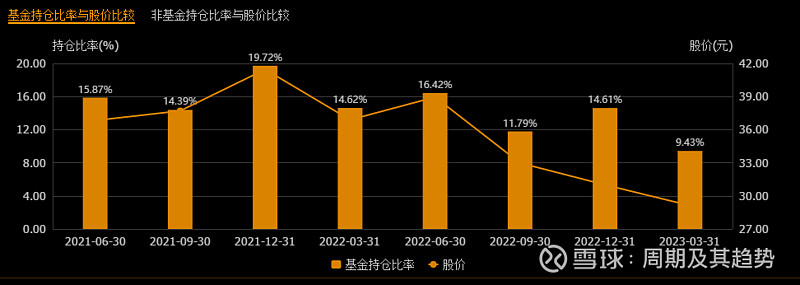

4、资金面:

①沪股通减持:

②基金减持:

③散户集中营:

④35元以上套牢筹码还有16.5%

5、分红情况:

EPS=1.48,拟分现金0.96元/股,支付率=65%,当前估价情况下股息率=3.45%

6、2023Q1:依然是资产增速>营收增速>净利润增速,ROE改善点尚未出现

7、投资建议:有必要降低预期,给付较低的PB,提高安全边际和风险补偿,应对未来的不确定性。

---客观讲当前ROE水平对应3.3PB还算不错,只是ROE下降幅度太大了,心里落差太大!

$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$ #2023投资炼金季# @今日话题 @ericwarn丁宁 @carlyler投资札记 @投资炼金季 @雪球创作者中心@樂神