2022需求不足,纸浆成本居高:营收与净利润双降;

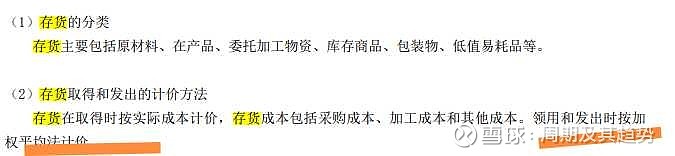

2023一季报“加权平均法”下,成本改善滞后:

(纸浆领用、在产品、产成品、运输、销售有个过程)

---营收增长,净利润负增长。

一、行业:

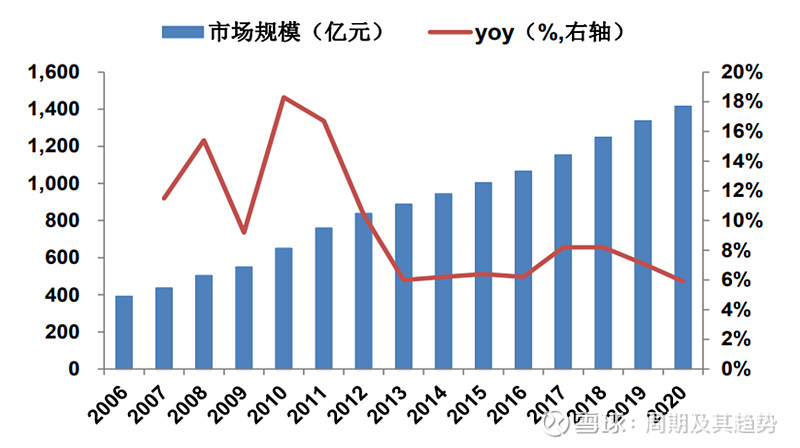

1、需求,必选消费品;当前规模1500~1600亿;消费量与人均GDP及其增长紧密相关;人均使用量与发达国家相比处于较低水平;当前处于个位数增长期。

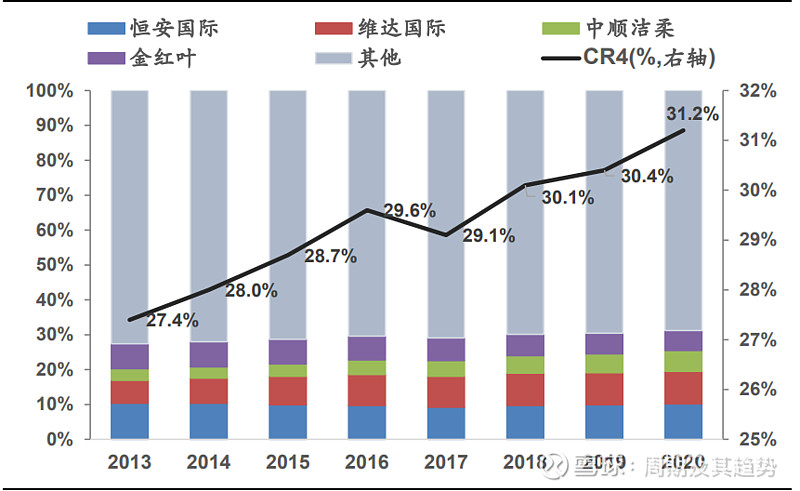

2、供给:CR4占有率31%,集中度不够(而且集中的速度有点慢);每次纸浆价格高涨,中小企业生存艰难,成本上升,难以向消费者转移,必然利于行业“出清”,改善竞争格局。

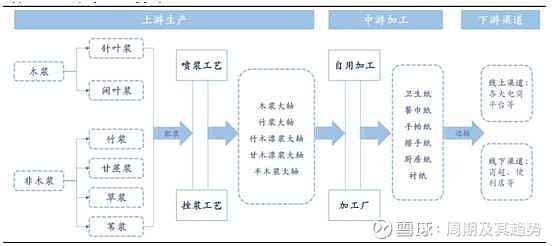

3、成本:中国是最大的木浆消费大国之一,受制于森林资源匮乏而无法有效达到纸浆原料的自给自足。木浆主要依赖进口。纸浆占生产成本的60-70%,因此,纸浆价格对利润影响很大。纸浆价格有周期性变化,大企业可以在价格较低时,存储廉价纸浆,平衡周期。很显然过去的2021、2022是个纸浆处于高位的时期。

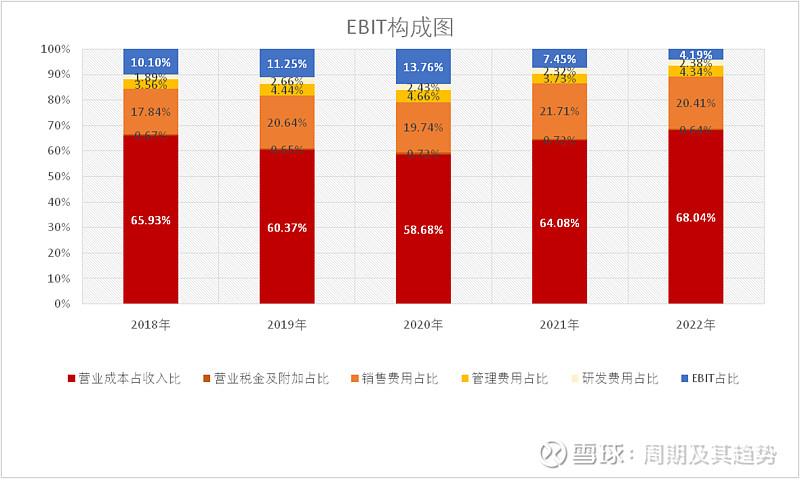

4、消费品面向C端,必须树立品牌形象,因此广告费不可或缺。下图可以很好的解释利润来源(实际也就是竞争力)

二、中顺洁柔这几年干了些什么?

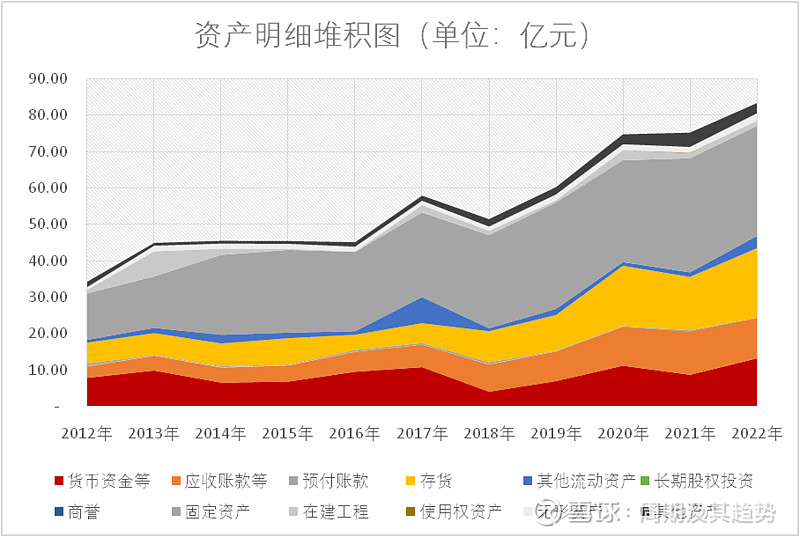

1、完善了产能布局,从资产堆积图可以清楚看到,固定资产布局基本结束(2019、2020、2021)~全国性产品,运输半径决定了其必须全国布局。公司原有产能约 83 万吨在建产能“江苏宿迁 40 万吨项目,四川渠县 30 万吨竹浆纸一体化项目”已经达产(或部分达产:当前在建工程余额1.43亿)

…重资产全国布局,节约运输成本,本身是一种进入壁垒!

2、完善销售渠道:经销商、KA、商销、电商、新零售、母婴六大渠道:其中电商渠道表现尤为亮眼。

3、完善产品矩阵:既考虑到消费升级,有考虑到渠道下沉。现有品牌包括:拥有“洁 柔”、“太阳”、“朵蕾蜜”三个品牌,面向生活用纸、个护、健康领域。

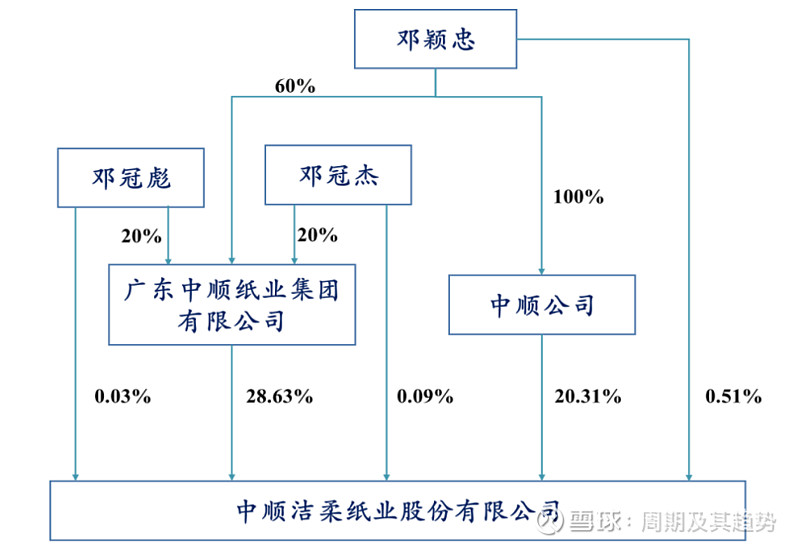

4、完善了公司治理结构(家族企业转为经理人负责)、激励机制(管理层持股和职工持股)。投资人无需担心大股东减持:

…50%是一个非常不错的股权结构!

三、利润分配:赚的不多,分的也不多。每股派发现金红利人民币 0.062 元(含税)每股收益0.27元,当前估价11.79元。股息率=0.062/11.79=0.53%;分配率=0.062/0.27=23%。

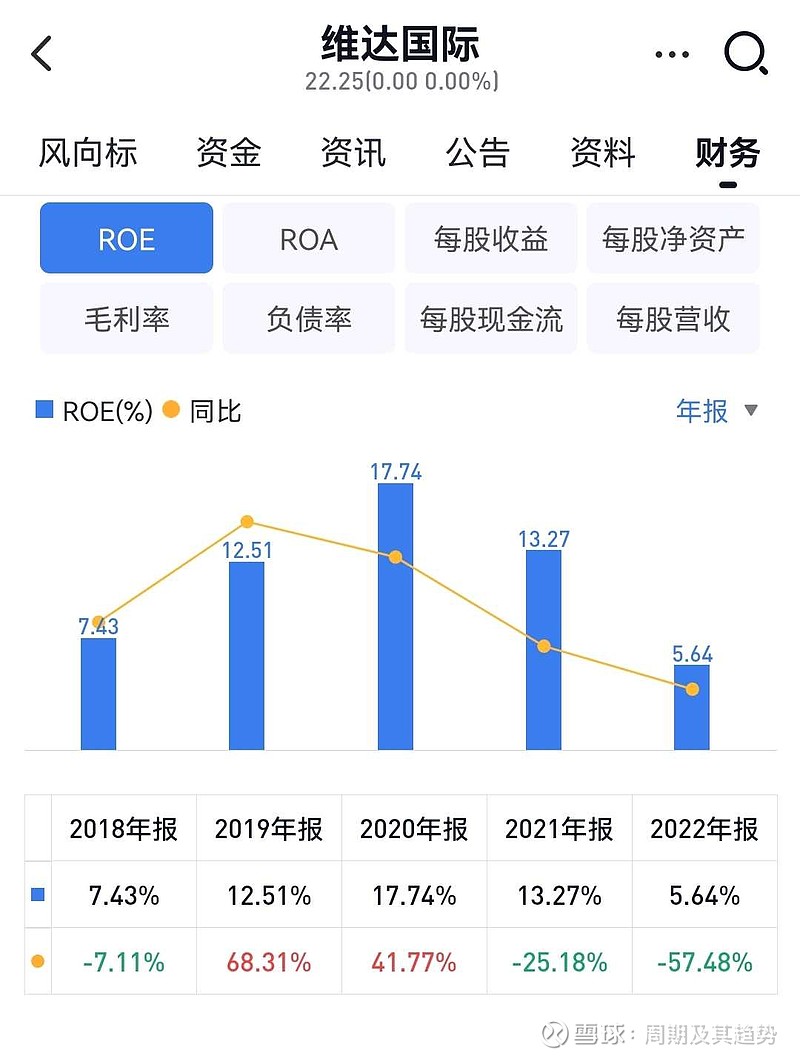

同处于困难时期,这方面显然不如恒安国际:股息率:4.43%;维达国际:2.25%。

四、2023一季报:

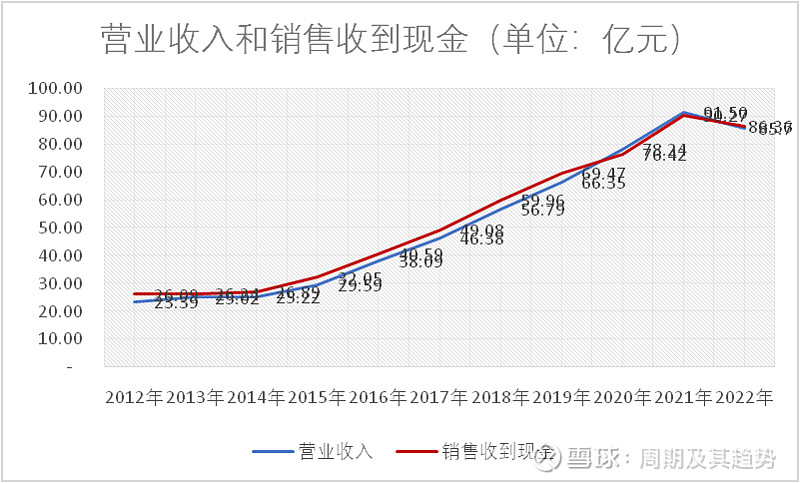

1、营收增长:消费复苏叠加集中度提升;

2、利润负增长:先进先出法下,当前销售的系2022年纸浆价格居高是的产成品。成本改善滞后是客观的。

五、2022年报

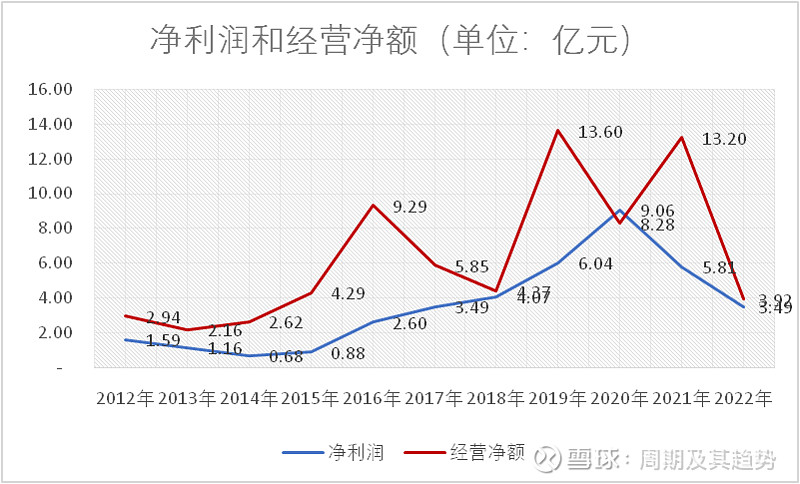

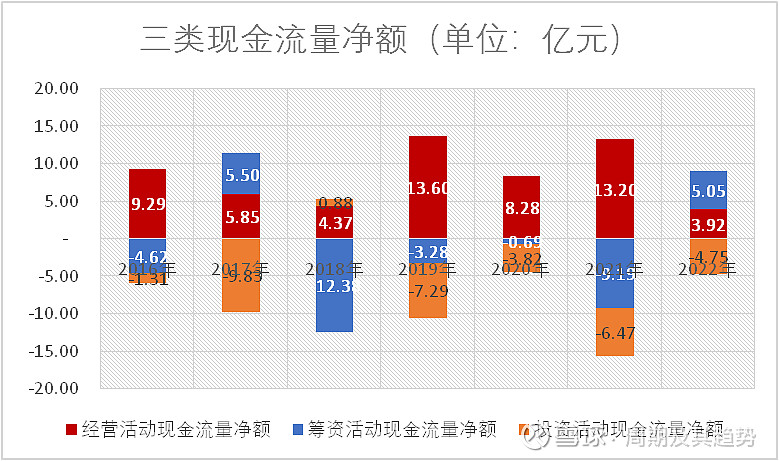

1、需求不足,迭代木浆价格居高不下,营收、净利润、经营现金净流量三降;收益虽然不高,质量尚可:

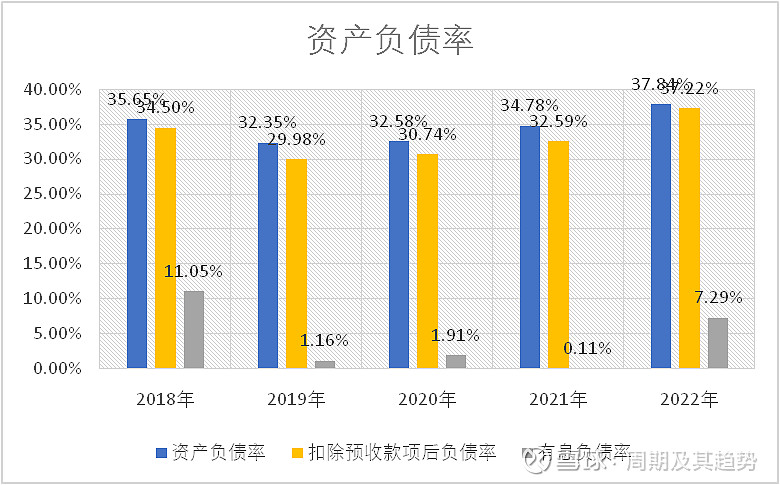

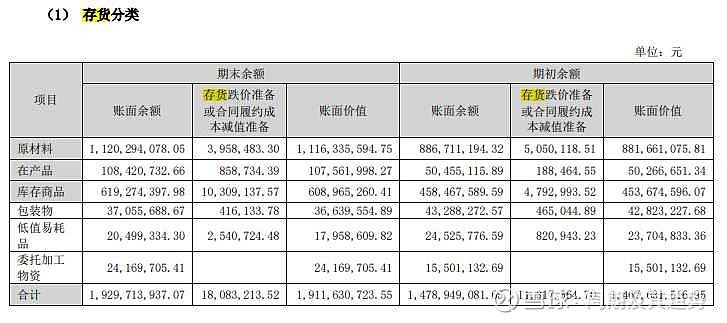

2、经营活动净现金流量不足,增加短期借款,提高存货(原材料)储存~平衡木浆材料成本。怎么看都是个划算的买卖:低息时代,该占便宜。本年度没有实质性投资活动(固定资产和在建工程)

六、未来

集中度提升;木浆价格回落;GDP增长~~~目前站在新周期的转折点上。

备注:维达的营收、毛利、ROE

#2023投资炼金季# #今日话题# $中顺洁柔(SZ002511)$ $维达国际(03331)$ $恒安国际(01044)$ @勤劳的超超啊 @投资炼金季 @今日话题 @高山石 @carlyler投资札记 @ericwarn丁宁