最初了解中国飞鹤,始于球友@勤劳的超超啊 持有该股,粗略看了一下,股价,估值双双历史最低,历史ROE均值水平还可以,于是,就起了兴趣,搜索一下是由一位著名演员母亲、一位功夫爸爸代言的,到超市看了看,从有小孩的父母哪儿了解了一下:该品牌还是有一定竞争力的。创业于齐齐哈尔的一家民营企业(民营企业管理层高薪是必然的)。“更适合中国宝宝体质”一句广告语道尽产品定位和销售区域,这就是最初的印象。

1、产销,购买液态奶,加工成为奶粉,+配方营养添加,生产主要在甘南和黑龙江。原材料(液态奶)就地收购,加工成为奶粉。

线下代理商经销为主,企业会议营销+广告营销助推、网络渠道为辅。乏善可陈!至少销售没有随产能增加而增加~规模不经济。

研发:这个也无需研发,良心胜过一切。

(1)原材料采购成本不可控~亏了,牧民(或公司)不卖给你;

(2)生产端看不到低成本优势,可能会有规模优势,规模是把双刃剑~销售不及生产会雪上加霜;

(3)销售端渠道、会议营销、广告、网络销售,好像也没什么更好的破局办法。

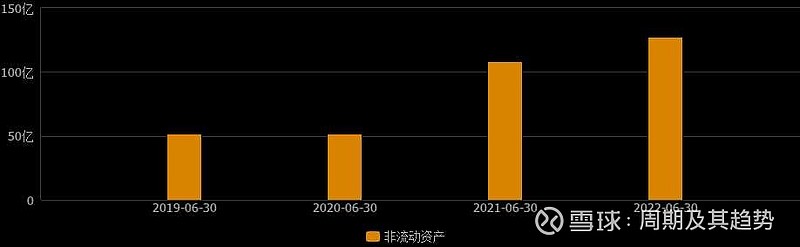

2、投资,2019,2020的高成长使冷总有点膨胀:2020、2021、2022加码生产,扩大规模:固定成本占比高了,相必员工人数也增加了不少~经营杠杆高了。如下图所示看来生产规模扩大一倍有余!营运资金(流动资产-流动负债)倒是和销售规模和拍。

3、2021净利润下降7.61%归因:收入增长13.5%(含其他收入),成本更大增长32.4%(有固定成本上升、原材料采购成本上升),销售费用更大增长27.8%。(疫情期间,这会议营销想来都是白花钱)

4、2022H1,净利润下降40%,收入下滑16.34%,成本上升1.6%,营销费用有所下降,但下降幅度5.78%,不及收入下降幅度大。

仔细思考:固定成本(经营杠杆)占比大:生产规模扩大,销售未能跟上,再:公告披露黑龙江、甘南产能继续扩大,固定成本会更高,经营杠杆更大,销售如果跟不上,亏损不是不可能。

5、公司一直再回购,从2021年6月19.5元回购到当下的6.1元,累计回购4828万股:显示对未来充满信心。控股股东持股66%,总股本90亿。筹码移动好慢,9元以上套牢筹码4/5!

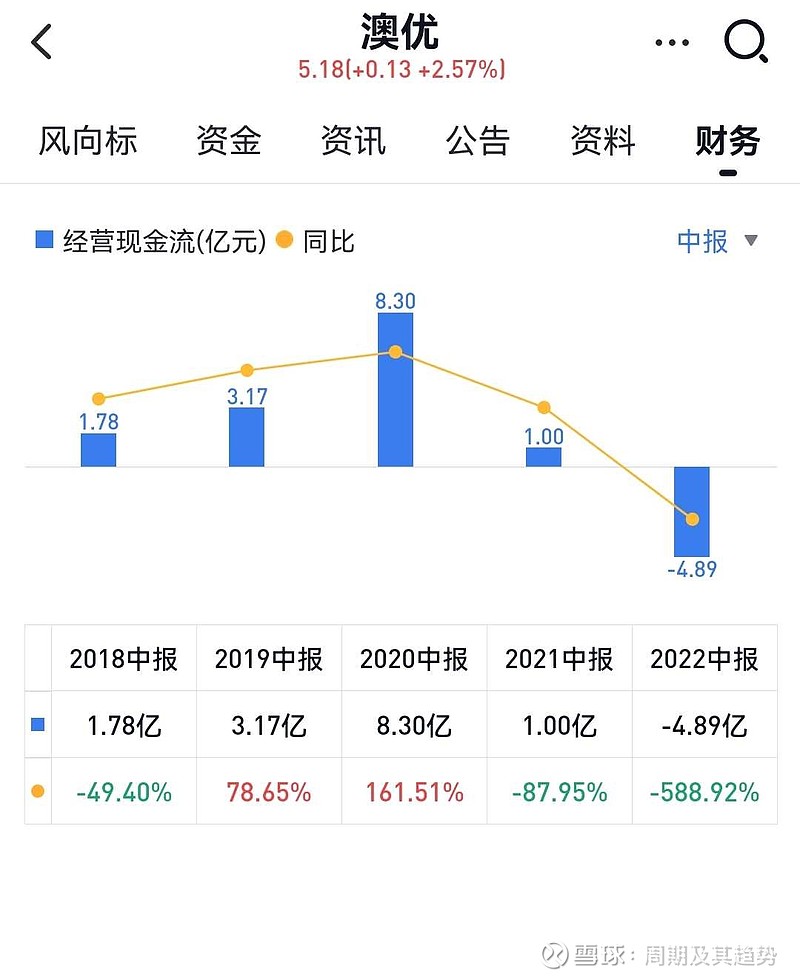

6、对比澳优,澳优有同样问题,但是好于澳优。最起码经营现金流好于澳优;ROE水平高于澳优。性价比好于澳优:看来伊利这笔收购时机选择有点问题。

7、行业景气度

(1)好的是母乳喂养未能形成习惯,需求一直都有;

(2)坏的是新生儿减少:疫情、收入水平、生活压力会使人延迟、减少生儿育女;

(3)市场竞争必然更加激烈,不是一个好的细分领域;

(4)还有据说国际品牌如雀巢价廉物美,更具竞争力:看来国产乳品未能从“三聚氰胺”事件中完完全全摆脱出来,如果成本端再不如人,售价没有优势,破局维艰。

中国飞鹤见顶略早于恒生指数见顶,涨幅>恒生指数,跌幅虽然也大但恒生指数跌幅更大.

要说很独立α,不客观,或许个股想要α涨,大盘盘整或微涨是必要(不是充分),个股大跌大盘大跌同趋势,这是过去一个周期表现出来的规律。未来个股要涨~大盘基本面、个股基本面缺一不可。或者说相得益彰吧!

祝冷总“更适合中国宝宝”的愿景走遍中国。

9、投资不能靠猜,不能靠愿景!需要数据说话,独立数据来源于调研:国内品牌、国际品牌,可得数据来源于定期公开报告,会晚一些。

$中国飞鹤(06186)$ $澳优(01717)$贝因美 $雀巢(NSRGY)$ #价值投资# #今日话题# @勤劳的超超啊 @陆冲河