今年以来,重仓新能源版块的基金业绩亮眼。Wind数据显示,截至9月16日,697只Wind新能源概念主题基金中,共有6只基金年内涨幅超过80%,46只基金涨幅超过50%。其中,年内涨幅排名前3的基金,分别为年内涨幅达97.85%的长城行业轮动、年内涨幅达91.68%的前海开源公用事业、年内涨幅达89.32%的前海开源新经济。

前海开源公用事业、前海开源新经济的基金经理,均为前海开源基金管理有限公司的崔宸龙博士。他目前在管的包括前海开源公用事业、前海开源新经济、前海开源沪港深非周期、前海开源沪港深智慧生活4只基金。由于崔宸龙博士阶段学习研究材料科学与工程,有新能源方向的专业研究背景,他在新能源领域的投资心得与对未来市场的展望,值得参考。

我们当前处在能源革命的前期。在国家“碳达峰,碳中和”的大战略背景下,未来新能源行业整体具备巨大的成长空间。同时,我国在新能源领域已经处于全球领先水平,行业内的顶尖企业基本上都在国内完成上市。因此,我们有机会投资这些新能源行业中未来有机会成为全球龙头的企业。

01

当前为能源革命前期,

新能源风口将持续几十年

国家“碳中和”大战略保驾护航,“减碳”已成为全球共识。我国提出,到2060年前实现碳中和,距今还有将近40年的时间,为了实现这一目标,新能源行业的快速发展是必不可少的。我国是全球碳中和目标较为领先的国家之一,2060年以后,我们预计全球其它国家对于新能源仍具有持续的需求。因此,整个新能源行业的投资机会将持续几十年。与此同时,行业科学储备充足,技术创新层出不穷。新能源行业的细分赛道多、发展快,新技术、新应用层出不穷,底层创新积累深厚。在未来几十年,该行业的科技发展都难以触及天花板。因此,整个新能源行业的投资将成为持续数十年的投资主线。

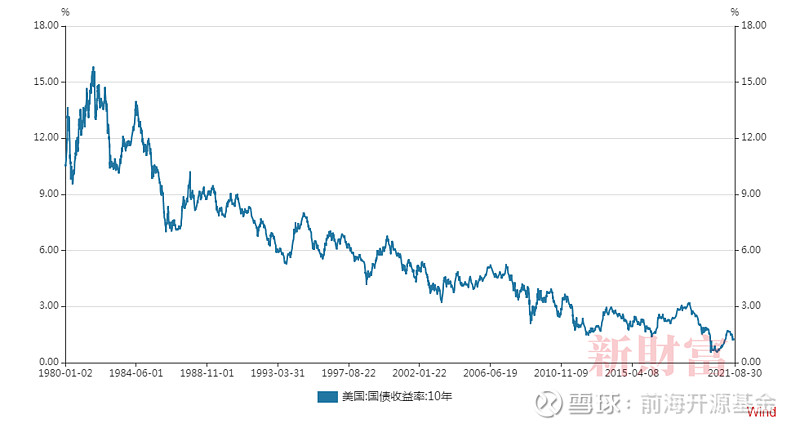

在全球投资回报率大幅下降的现状下,新能源项目提供了规模超大,回报率更好的投资去向。作为一个新的投资点,新能源行业能够为全社会提供较多更高回报率的项目,也能够容纳大量资金。参考美国10年期国债收益率情况(表1),美债收益率不断下行,反映了社会整体投资回报率的下降,以及市场上缺乏足够多高回报率的项目。而新能源项目可以为资金提供好的投资方向。未来,我相信会有越来越多的资本进入新能源领域,进一步促进行业的发展。

表1:美国10年期国债收益率

来源:wind

作为未来经济发展的重要基础设施,新能源决定了其未来的发展空间可以容纳的更大规模的投资额度。较为稳定的回报和超额的收益率,将吸引全球过去十年因宽松货币政策而产生的大量资金源源不断地进入新能源行业。随着新能源终端需求的提升,中上游亦会加速扩产。放眼市场,在过去很长一段时间内,我们越来越难看到能够容纳海量资金的行业。得益于资金流入的正向循环,新能源行业也将加速发展。虽然在未来,新能源行业最终将逐步发展到和目前传统公用事业极为相似的阶段,但是从当前时点看,新能源行业拥有巨大的成长空间以及稳定的需求。因此,至少未来几十年,该行业将会不断地涌现出优秀的投资机会。

新能源赛道的技术壁垒使得拥有专业背景的投资人具备一定的研究优势。行业规模快速增长,新技术的快速发展应用将会在行业内提供给专业投资者更好的投资机会,我在博士阶段学习研究材料科学与工程,有幸涉猎过包括锂电池、纳米材料合成、纳微器件制造等相关领域,对于此方向有一定的专业研究背景。面对新技术产生带来的变化,新能源整个赛道处于快速发展阶段,叠加技术不断创新,我认为领先企业将大概率通过依靠规模优势来持续保持规模和研发上的领先。

02

从技术本质穿透新能源生产端和应用端,

需重点关注光伏、锂电池

传统化石能源其能量和能量载体是一体的。而新能源与传统化石能源不同,其特性决定了能量与能量载体必须分开,因此我们将其分为生产端和应用端。举一个简单的例子,日常生活中,煤炭可以使用卡车运输,但我们不能用卡车直接运输电力。如果我们需要运输电力,则需要通过能量载体来进行。目前,这种载体最有可能的形式是锂电池,因为锂是自然界最轻的金属。元素周期表决定了在相同的技术条件下,使用锂将会使电池的能量密度大为提升。从当前的节点看,锂电池已经在3C、汽车和储能领域出现了大规模的应用场景。

类半导体器件的本质决定光伏潜在技术发展和降本空间巨大。光伏组件本质上是一种半导体器件,通过在硅基上做出不同的结构,使之可以发电,导电。从光伏的产品本质出发,我认为其大概率也会遵守类似于摩尔定律的规律,伴随着新增装机量和累计装机量的增长,成本将不断下降,发电效率将不断上升。相对于其它新能源发电方式,光伏由于其类半导体的特性,效率提升的潜力和速度都是最优的。而更为远期的可控核聚变,距离商业化依然较为遥远,如果几十年后可控核聚变可以投入商用,那么其成本和潜力大概率会超过光伏,但根据当前的研究进度,其距离研发至商用的阶段依然较为遥远。而风电由于是传统的机械方向的升级,总体的升级速度相对于光伏会缓慢一些。因此,我们选择了当前最为确定的升级方向——光伏作为生产端的代表。

锂作为自然界最轻的金属决定了锂电池在应用端具备最大的潜力,产业链复杂程度决定壁垒具备一定累加性质。应用端选取锂电池的一方面原因是上述提到的锂是自然界最轻的金属,这一锂金属的固有特性决定了锂电池未来作为主要储能方式的确定性较强。从目前的新能源能量和能量载体分离的特性来看,锂电池已经成为最合适的载体并且在诸多领域实现了大规模应用。锂电池产业链相对较长,需要多种核心的原材料,而每一种原料所需要的学科能力并不相同,比如隔膜需要高分子膜材料加工能力,负极材料需要碳材料合成加工能力,正极材料需要纳米金属加工合成能力等等。因此,整个产业链能够累积的优势很大,如果一个企业能够在某个环节领先1%,那么在多环节上,则可能领先1.01的20次方,甚至100次方,这种优势是产业链放大的基础。

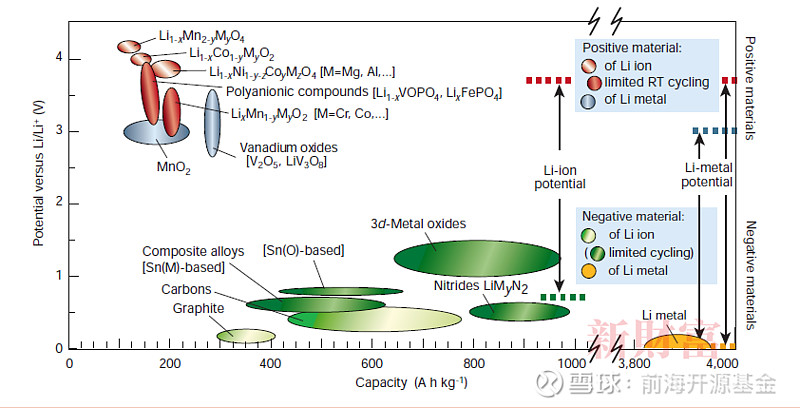

图1:锂电池材料性能

来源:Nature,414,2001,359-367

与此同时,锂电池实验室技术储备充足,潜在的提升空间巨大。目前,我们的锂电池能量密度仍处于200wh/kg水平,而实验室潜在的技术可以做到当前水平的20倍甚至更高。未来,产业界和学术界的挑战依然巨大,我们在锂电池技术上仍有很大的提升空间。上图基本总结了目前不同电池材料体系的性能,其横坐标代表容量,容量越大说明电池材料性能越好,纵坐标代表放电电压,放电电压越高说明电池材料性能越好。我们目前使用的磷酸铁锂电池和三元电池,还处在图中左上角红色位置,可以看到其距离理想的锂金属电池还有遥远的距离。因此,优秀的企业可以通过不断研发来保持领先地位。

03

“买贵”不是风险,“买错”才是最大风险

在研究新能源行业的过程中,我逐渐加深了个人对于投资的理解。投资是用当下的现金去获取未来的现金流,而时间t是上述两者最重要的作用力。好的投资是时间t的增长函数,风险和确定性充当了函数中的系数。整体上,我们希望投向未来成长空间巨大,即未来现金流高,同时确定性较高,风险相对来说较为可控的行业和标的。

很多时候,我根据基本的原理和常识进行投资,辅以专业的研究支持。在长期的投资过程中,我会忽略非核心的波动,坚守核心原理,专注于已发生现实和预判结果的差别,如果差别大,则及时进行修正。在不断的跟踪和持续研究中,努力抓住核心要素和生意的本质,把复杂的体系简单化。

选择空间巨大,符合社会大发展趋势的行业。行业空间决定这个行业内公司发展的天花板,如果天花板过低,相应地,行业内的企业很难有好的成长空间,即使短期内快速成长也会因很快碰到天花板而无法持续增长。因此,我在投资时十分注重成长空间。上述我提到投资是获取未来的现金流,而天花板较低的企业将会面临未来现金流难以增长的情况。同时,我们要选择符合社会发展大趋势的行业,可以明显地看到,这类行业的快速增长,即使其增长过程中有一定波动,也不会改变上升势头,我们还可以在这种上升的大趋势中不断学习和调整。

基于底层逻辑和科学原理做判断,在投资过程中不断加深认识。认识新事物需要过程,我们对于新能源行业投资机会的判断,正是源于早期的几个基础认识——能源行业是全球最大的行业,新能源各项技术相对于传统能源开始具备明显优势,并且优势还在加速积累,技术储备充足,未来潜在进展空间巨大。基于此,我们不断对细分行业和公司的产品、生意模式、技术等进行研究并加深认识。在初期,基于底层科学原理进行投资,犯错概率将更低。比如,我们很早就看好锂电池的发展,原因很简单,是因为锂是自然界最轻的金属,这从元素周期表就可以看出,而元素周期表改变的概率与太阳改从西边升起的概率差不多低。因此,锂的大方向是没问题的。在正确的道路上继续挖掘投资机会,成功概率会更高。

短期受损但是长期发展不受影响的公司也值得关注。市场和行业随时处于波动中,如供需关系的短期改变将会极大地影响相关企业的盈利情况。在这种情况下,我们需要判断这种影响会长期存在还是一种短期现象。若是短期现象,待价值修复后,回头看我们会发现市场当时过度的反应往往是长期投资布局的好时点。

避开财务造假和技术产品面临淘汰风险的企业,不能“买错”。投资就是陪伴优秀企业共同成长,而选择具有上述风险的企业无论如何都是不明智的,会有投资清零的风险,也会给投资注入完全不可控的风险因素。我一直认为,“买贵”不是风险,因为“贵”是人为定义的,每个人对“贵”的标准不一,同时,这种“贵”长期看可以被增长消化。而“买错”是最大的风险,财务造假和技术产品面临淘汰的公司是“买错”的例证。

本文原载于2021年9月26日《新财富》(ID:newfortune)。

- END -

风险提示:本文为媒体报道,内容不构成任何投资建议,不作为任何法律文件。基金过往业绩并不预示其未来业绩,管理人不保证一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件,审慎做出投资决策。市场有风险,投资需谨慎。