每周一会

每周一会

前海开源固收研究

目 录

1、前海开源大视野:

【宏观数据、信息聚焦、未来聚焦】

2、前海开源快评:

【市场回顾、未来展望】

3、前海开源大劫案:

【违约、评级调整、风险关注】

1

前海开源大视野

市场宏观数据

重要信息聚焦

工业企业收入和利润增速下滑

9月工业企业收入和利润增速显著下滑,带动1-9月工业企业收入及利润增速回落0.4个百分点和1.5个百分点。考虑到工业企业收入增速较制造业投资增速有大约9个月的领先性,如果工业企业收入增速持续走弱,明年2季度后制造业投资增速将面临一定的下行压力。

欧央行货币政策不变,对经济保有信心

欧央行10月议息会议货币政策基调基本维持了9月份以来的态度,欧央行对于薪资增长最终推升通胀上行仍旧表示乐观。虽然近期欧洲数据整体倾向于下行,但欧央行对经济仍旧表示谨慎乐观,认为经济在持续、广泛扩张。但是外部风险,包括保护主义、新兴市场和金融市场风险依旧显著。目前海外权益市场在美股下跌的背景下,均受到下行压力,贸易战持续加剧市场的不确定性因素,因此我们认为欧央行货币政策很难有进一步大的调整,目前市场的一致预期仍旧是年底逐步停止QE。

未来聚焦

数据来源: 前海开源固收研究,华尔街见闻,截止至2018/10/29

2

前海开源快评

市场回顾

资金面

本周(2018年10月22日-2018年10月28日)公开市场有300亿元逆回购到期,周一到周四逆回购投放4900亿元,全周累计实现净投放4600亿元人民币,创逾3个月单周投放新高。目前临近月末财政支出增加,可对冲央行逆回购到期等因素的影响,整周资金面较为宽松,资金面指数维持在40以下。截至周五,R001收于2.0565%,R007收于2.6557%。

利率市场

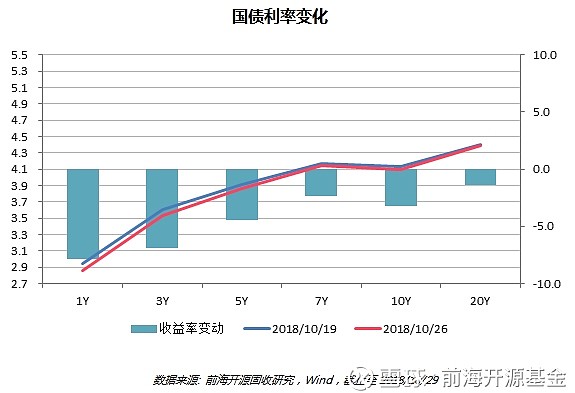

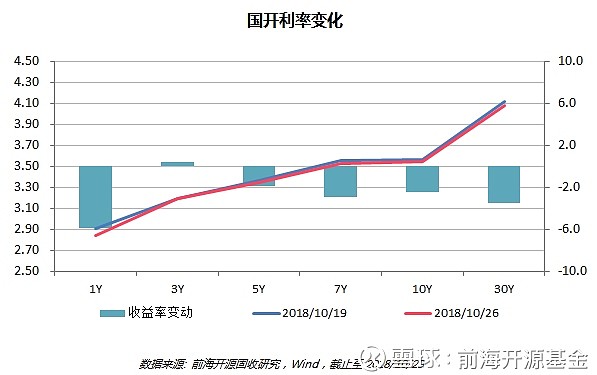

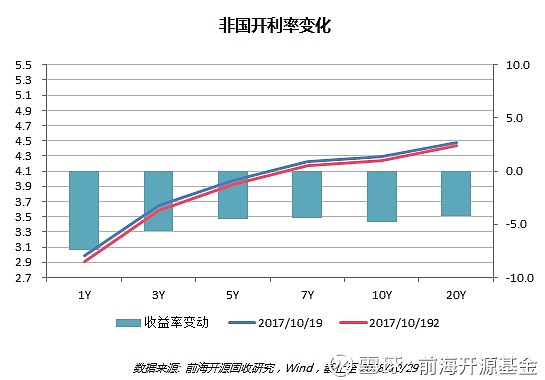

长端方面,周初尽管股市涨幅较大,但债市较为坚挺,收益率仅小幅上行。周二后因股市反弹中止,债市走强,长端收益率下行。中短端方面,因税期资金面好于预期,收益率打破前一周的震荡格局,开启了一轮下行。全周来看,收益曲线陡峭化下行。

信用市场

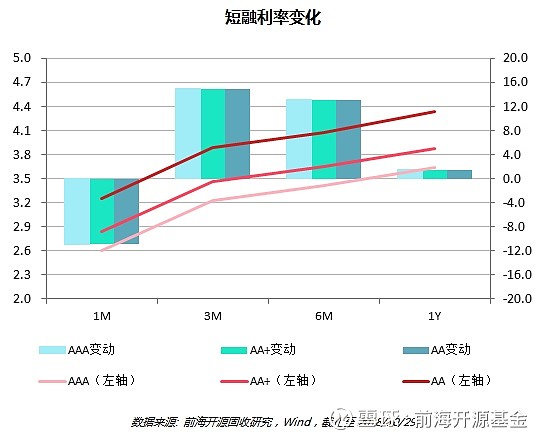

短融:上周来看,受存单价格上行影响,短融3M、6M上行14bp左右,1M下行11bp,1Y期小幅波动;信用利差来看,1M下行10bp,3M-1Y上行8bp;等级利差来看,上周基本不变。

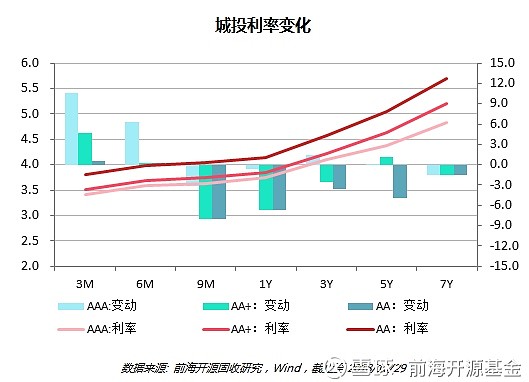

城投债:本周,央行公开市场净投放,资金面维持宽松,顺利跨税期,政府官员表态支持民营企业发债券融资支持工具等对债市有所提振,但融资渠道持续收紧,投资风险偏好改向有待观察,城投债收益率呈小幅波动,短端波动在11BP,长端波动在5BP以内。信用利差悉数走阔,等级利差较分化,期限利差以收窄为主。

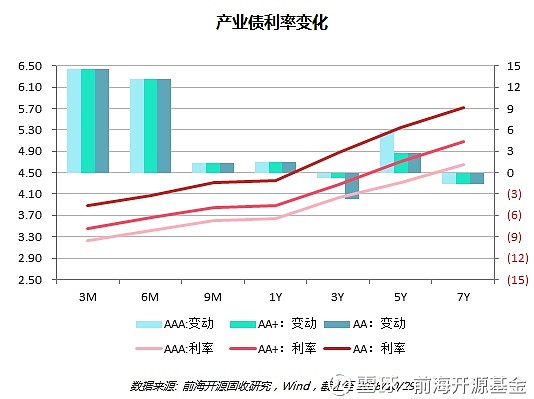

产业债:上周整体来看, 1Y期以上小幅波动为主,5Y上行较多,为3-6bp。信用利差来看,5Y上行3-6bp,7Y小幅下行2bp。等级利差来看,1-3Y AA+较AAA5Y期下行3bp,AA较AA+3Y期下行3bp。

ABS:上两周发行ABS共计292.80亿,净融资额度-383.62亿,共公告发行15只,主要基础资产集中在消费贷款、应收账款、信用卡资产、小微企业贷款、供应链金融及CLO等等。本周发行量较上周有所增长,从发行场所上来看,交易所和银行间发行量比较均衡,整体发行利率维持稳定,短期限AAA发行利率有所下行。

国债期货:上周国债期货小幅上涨,10年主力合约上涨0.33%,成交量略有下降,周成交量15.99万手,持仓量增加1822手至6.38万手;活跃券种基差收窄至0.2附近; 国债期货价差显著收窄,周五收盘至264基点,10-5年期限利差收窄1bp至20bp。

本周展望

“

资金面:本周(10月29日-11月4日)将有4900亿元逆回购到期,到期规模略大,但临近月末财政支出进一步增加,可对冲央行逆回购到期等因素的影响,银行体系流动性合理充裕还是能较好的维持,本周预计资金面整体不会特别紧张,10月底超出率会在1.5附件,基本能较为平稳跨月。下周一有4035亿元MLF顺延到期,央行能否足量续作以及进博会期间的中美双方表态应是接下来关注的重点。

利率债:从基本面来看,短期内随着宽信用政策逐步出台,风险偏好有望得到一定的修复,利率债机会不大。不过由于风险资产波动较大,避险情绪可能会继续推动利率下行。利率债中长期的机会则主要取决于地产投资及银行风险偏好的变化。短期内,由于宽货币持续,且信用债与资金成本的利差处于历史中位水平以上,票息+杠杆的策略仍有一定的安全边际。不过由于利差仅小幅高于中位水平,高等级信用债获取资本利得的空间亦不大。

信用债:近期,资金面持续宽松,利率维持低位,政策及官员表态均利好于民营主体,但宽信用政策尚未见效,信用风险有待继续释放,债市或将继续波动。信用债建议采取谨慎策略,以利率债及高等级信用债为主,加杠杆适当拉长久期;城投债选择公益性的高等级行政级别平台公司债,行政级别适当下沉;地产销售回落,部分城市政策有一定松动,但融资渠道继续受限,选择规模大、资源充裕、杠杆稳健的地产公司债;周期性行业受环保限产及用电需求下降影响,盈利能力或将调整。

3

前海开源大劫案

评级调整

违约(2家)

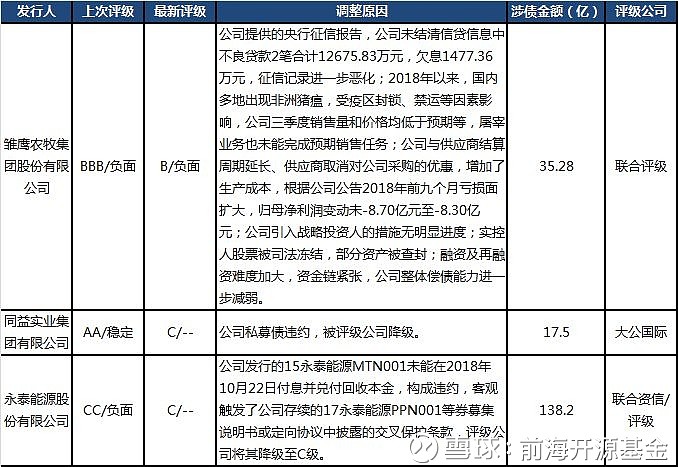

1、发行人:同益实业集团有限公司

公司发行的“16同益02”未能按时付息,构成违约。

2、发行人:永泰能源股份有限公司

公司发行的"15永泰能源MTN001"发生违约,客观触发了公司存续期内的"15永泰能源MTN002"交叉保护条款,构成交叉违约。

数据来源: 前海开源固收研究,Wind,截止至2018/10/29

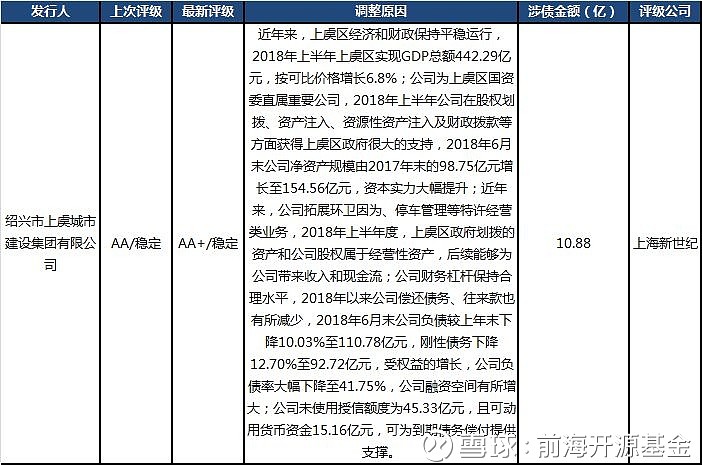

评级或展望上调(1家)

数据来源: 前海开源固收研究,Wind,截止至2018/10/29

评级或展望下调(1家)

数据来源: 前海开源固收研究,Wind,截止至2018/10/29

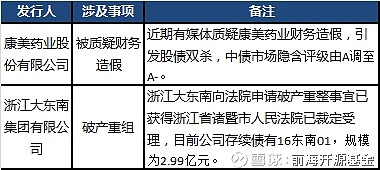

风险关注

数据来源: 前海开源固收研究,Wind,截止至2018/10/29

END

感谢您对前海开源基金固收研究的关注,您的支持是我们前进的动力。本微信资料所记载的信息、工具、意见及推测旨在沟通研究信息,交流研究经验。文中的观点、结论仅供参考,投资者据此做出的投资决策与本公司和作者无关。前海开源基金管理有限公司对本声明条款具有唯一修改上权和最终解释权。

感谢您对前海开源基金固收研究的关注,您的支持是我们前进的动力。本微信资料所记载的信息、工具、意见及推测旨在沟通研究信息,交流研究经验。文中的观点、结论仅供参考,投资者据此做出的投资决策与本公司和作者无关。前海开源基金管理有限公司对本声明条款具有唯一修改上权和最终解释权。