作者:今夜再出发

报告日期:2017年3月30日

一、投资要点

(一)资产大幅折让,安全边际足够。2016年中报净资产396.5亿元,较市值折让30%,由于光大控股会计政策一直相对保守,对被动持股采用孰低原则计价,实际市值折让更大。其中:持有股价破净的光大银行股权,按低于净资产的市价入账;而持有市价高于净资产的光大证券股权,则按净资产入账。若全部按照市价计算,截止2016年12月30日持有光大银行及光大证券股权市值271.7亿港元,上述被动持有股权已高于2017年3月30日光大控股265亿元的市值。

(二)对于光大控股高速成长的资管业务,外资及本地资金认知严重不足。光大控股自2007年找准跨境资产管理发展方向后,经历十年大发展,资管业务硕果初成,但由于港股市场及A股市场资产管理类上市企业极少,市场低估了光控资管业务的实际价值。尽管光大控股官网显示中信、中金、瑞银、辉立、花旗、星展6家分析师覆盖,但近期积极跟踪的只有中信和中金两家陆资机构,外资及本地资金对光大控股旗下资管业务有清晰认知的并不多,本地资金甚至可能还停留在对光大系过往在香江不堪的回忆中。

(三)同属南下陆资偏好范畴,却享受冰火两重天的待遇。目前国内资产荒仍在持续,一年期的理财产品收益率仅为4.5%,特别是在人民币贬值预期持续和2017年换汇新政的背景下,港股通范围内的中资金融股成为各类资金追捧的热点。相对四行三保(工农中建、人寿、平保、太保)等老牌金融保险股,初入香江的陆资对光大控股的认知也有提升空间。尽管该公司于2014年4月已成为首批港股通股票之一,但截止2017年2月底,中国证券登记结算有限责任公司及CHINA SECURITIES DEPOSITORY AND CLEARING持股占比分别仅为2.02%和0.10%。此外,考虑到香港入境事务处的资本投资者入境计划,只能提取利息和股息分红,因此攻守兼备且有明确大额特别息预期的光大控股,香港投资移民账户资金可作适当配置。

(四)多重催化机遇,价值重估可期。一是短线看2016年业绩可否超预期,光大控股2016年下半年公告分别出售银联商务9.34%股权、光大安石房地产及光大安石资产管理51%股权,获利21.6亿港元,按照中金公司2017年3月9日预计净利润增长55%。二是中线看被动持股变现派息,随着IFRS9 号会计准则2018年实施和母公司光大集团整体上市步伐的临近,预期被动持有光大银行股份大概率在2017年内套现并派特别息。同时,随着国内IPO提速,光控直接投资的华大基因等项目上市也是潜在利好因素。三是长线看光大集团整体上市、继续剥离持有的光大证券股权及光控资管业务成长。

二、公司简介

中国光大控股有限公司(「光大控股」,股份代号:165.HK)于1997年在香港成立。光大控股母公司为中国光大集团,公司同时也是光大证券(股份代号:601788.SH、6178.HK)的第二大股东和光大银行(股份代号:601818.SH、6818.HK)的策略性股东、在香港上市的中国飞机租赁集团控股有限公司(股份代号:1848.HK)的控股股东、上海嘉宝实业(集团)股份有限公司(股份代号:600622.SH)的第一大股东以及在新加坡上市的英利国际置业股份有限公司(股份代号:5DM. SGX)的第二大股东。

与此同时,公司秉持「大资产管理」战略, 专注发展跨境资产管理及投资业务。过去多年, 光大控股通过国际化的管理平台及所设立的多个私募基金、创投基金、产业基金、夹层基金、对冲基金和自有资金,与海外投资者共同发掘和培育了众多具高增长潜力的中国企业,同时也为中国内地客户寻求海外投资机会提供了多元化的金融服务。

(一)被动代持资产简介

截止2016年12月底,光大控股持有光大银行3.37%股权(15.73亿股境内A股)和光大证券24.71%股权(11.39亿股人民币普通股)。(1)对应市值。截止2016年12月30日,持有光大银行和光大证券分别对应市值68.6亿港元和203.1亿港元,合计271.7亿港元。(2)对应资产价值。截止2016年9月30日,持有光大银行和光大证券对应净资产分别为93.5亿港元和128.7亿港元,合计222.2亿港元。(3)股息回报率。持有光大银行和光大证券股息收入分别为3.33亿元,持有光大银行股息收入3.5亿元,合计约7亿元,持有净资产分红率3.1%。

(二)跨境资产管理业务简介

剔除被动持有股权市值,光大控股培育十年的资管业务事实上是一份赠予投资者的小礼物。这份礼物可用关键词简要描述:高速增长且空间广阔、轻资产、跨境和一二级市场双重套利、自带免费杠杆、主动加杠杆。这么好的一盘生意估值为零,您觉得合适吗?

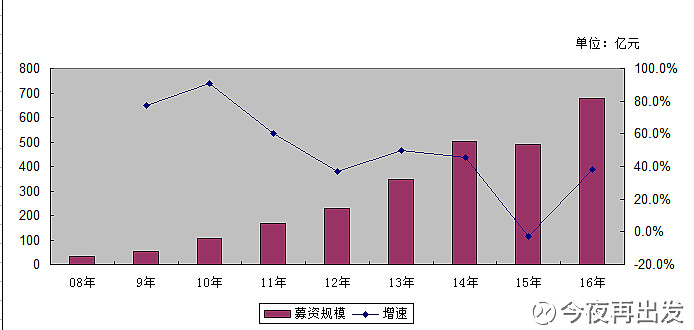

1.高速增长:募资规模从2008年31亿元增长到2016年上半年的678亿元,除2015年外年均增速均在35%以上。按照中信证券2017年3月6日的研报,公司目前基金管理费率平均为1.1%,对应约7.5亿元稳定的管理费收入。

图表1:光大控股募资规模及增速图

资料来源:公司年报

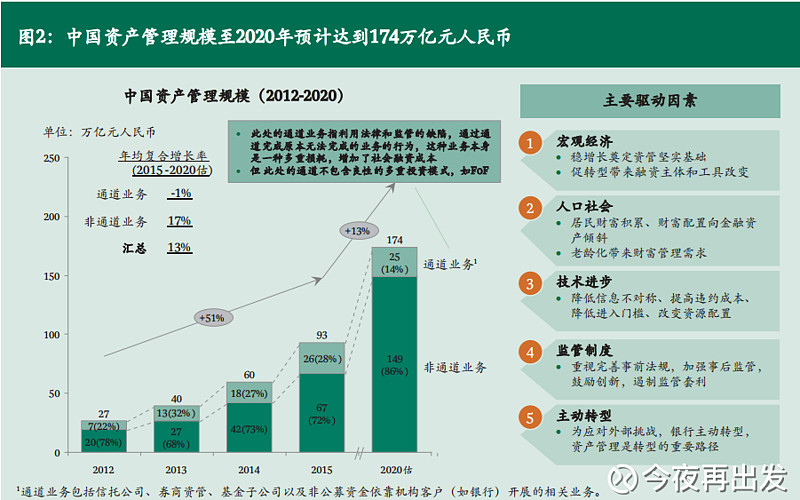

2.空间广阔: 2015年国内大资管行业管理资产规模约93万亿,预计2020年达到174万亿。虽然业内玩家众多,但龙头资管企业成长空间应有保障。

图表2:2012-2020年中国资产管理规模图

资料来源:光大银行与波士顿咨询公司2016年4月发布《中国资产管理市场2015》

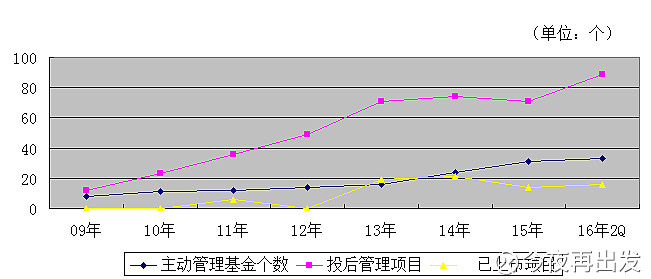

3.一二级市场套利:光大控股自2004年发行中国特别机会基金I(SOFI)进行一级市场以来,已取得彪炳的业绩,截到2016年上半年旗下基金投后管理项目达89个,已有应流股份、贝因美、金风科技、中国高速传动、节能风电、汉邦高科、珈伟股份等16个项目于全球不同市场上市,还储备了华大基因、美中宜和等一批有望受益于A股IPO新政的项目。2015年年报显示光大控股屯重兵于一级市场,总募资的6成(即285亿元)投向私募、创投等一级市场。国内股票一二级市场的差价是有目共睹的,参与玩家非富即贵,平头百姓难得有分享一级市场红利的机会,何乐而不为?

图表3:2009-2016年2Q光大控股管理基金及投后管理项目表

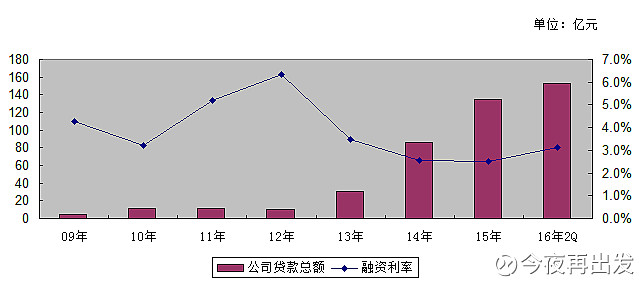

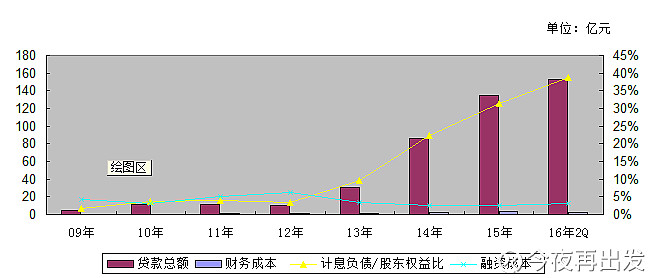

资料来源:公司年报,已上市项目前后披露存在差异。4.跨境套利:一是跨境利差套利,得益于海外低息环境、母公司背书以及公司良好的基本面,公司2016年中报的利息成本低至3.1%(财务费用/贷款总额);而按理中信证券相关研报(2016年12月5日)中管理层问答环节表述:光大控股基金业务过去五年总体IRR接近18%,即高达15个百分点的利差。二是跨境项目套利:包括参与分众传媒等中概私有化项目以及近几年对美国、欧洲、以色列等国家的跨境项目并购投资,2015年年报显示光大控股海外投资项目达16个,占投后管理项目的24.7%。

图表4:2009-2016年2Q光大控股贷款总额及融资利率表

资料来源:公司年报

5.主动加杠杆:光大控股长期奉行保守稳健的财务政策,从2009年起随着自身资产管理业务的日趋成熟,逐步主动加大财务杠杆,计息负债比例从2009年3.9%稳步提升至2016年中报的38.7%(中信证券2016年6月22日研报,管理层未来将维持这一负债水平),但总体贷款利率仍维持在3.1%的低位。光大控股主动加财务杠杆叠加其资管业务良好的收益率,意味着未来几年光大控股经营业绩很可能出现较大改善。

图表5:2009-2016年2Q光大控股财务杠杆及财务成本变动表

资料来源:公司年报

6.轻资产、低成本、高弹性:基金管理是典型的轻资产行业,按照2016年中报光大控股的股东权益为396.5亿元,其中物业、厂房及设备为5.5亿元(折旧费0.2亿元),仅占股东权益的1.4%。

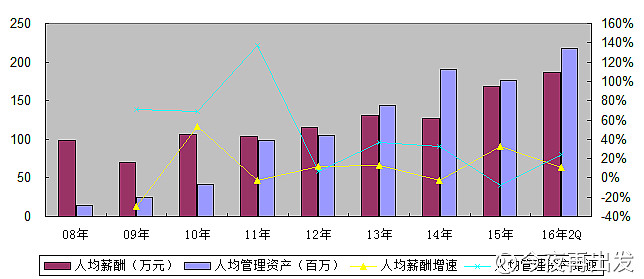

资产管理行业最主要的成本开支是员工薪酬,但光大控股员工数量仅从2008年的215名增加至2016年上半年的312名、累计增长45.1%;员工薪酬相应从2.11亿元增加3.62亿元、累计增长71.6%。而同期光大控股募资规模累计增长14.81倍,光大控股人均管理资产更是从1442万元大幅增长至21731万港元,增长达15.1倍。由此可见,光大控股的资管业务呈现出轻资产、可变成本可控、经营规模高速增长的良好态势,这使得光大控股具备了更强的业绩弹性。

图表6:2009-2016年2Q光大控股人均管理资产及薪酬变动表

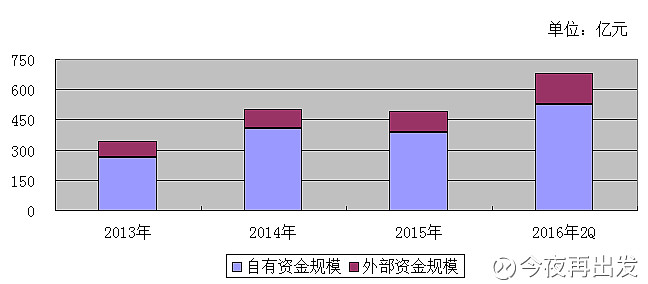

7.免费高杠杆:基金业管理费加表现费的配资模式,虽不能与巴菲特保险业浮游资金模式相提并论,但也不失为一种不错的免费高杠杆模式。2016年中报光大控股旗下基金的自有资金比例、外部资金比例为22:78,近四年基本稳定在上述水平。

图表7:2013-2016年2Q光大控股旗下基金内外部资金比例表

8.优秀的管理层团队。此前光大的管理层颇为动荡,1996-2007年历任朱小华、刘明康、王明权三任董事长,直至曾任银监会副主席的唐双宁(现年63岁),2007年出任任光大集团、光大控股董事长。作为光大集团的功勋老兵,唐双宁几乎凭一己之力将濒临破产的光大集团带入世界500强,抢抓时间窗口完成光大银行、光大证券IPO,2016年底主动辞任包括光大控股、光大证券等子公司董事长,有报道称其或专注于光大整体上市。陈爽,华东政法大学法学硕士,2004年从交通银行总行法务处处长转任光大控股执行董事,并2007年出任光大控股行政总裁,不仅在金融海啸期间稳妥处理了光大控股累计期权危机,更是凭借蓬勃发展的资产管理业务,将一个以被动持股为主、日渐边缘化的红筹公司逐步带回金融市场主流舞台。

三、主要催化因素

(一)短线催化因素:年报超预期。按照中金公司2017年3月9日研报,预计光大控股下半年净利润实现55%强劲增长。主要依据是光大控股2016年下半年公告分别出售银联商务9.34%股权、光大安石房地产及光大安石资产管理51%股权,获利21.6亿港元。

(二)中线催化因素:持有光大银行股权有望年内变现并派大额特别息。1997年光大控股从光大集团收购光大银行20%股权,随着光大银行增资扩股、上市融资及母公司光大集团连续回购,目前光大控股仍持有光大银行3.37%,对应市值为68.6亿港元。此外,1999年又以12.32亿元收购光大证券49%股权,目前光大控股仍持有光大证券24.71%的股权。

由于光大集团持有光大银行股权比例较低,仅为25.15%,为实现光大集团整体上市,光大集团有意愿也有实力和条件进一步收购光大控股代持光大银行股权。同时,随着IFRS9准则2018年1月1日正式实施日期的临近,要求光大控股将以往在“备供销售证券”中按成本计价核算的光大银行股权调整为按公允价值计价,如若实际将大幅增加光大控股年度业绩的波动性,因此光大控股在2017年内将被动持有光大银行股权卖回给母公司的意愿较为强烈。根据中信证券2016年12月5日调研报告及光大控股管理层的表态,假设一次性剥离光大银行和光大证券股权,回收现金将主要用来分红。按照现时光大银行股权及光大控股市值计,仅出售光大银行持股特别股息率有望达25%。

此外,A股IPO新政也利好光大控股一级市场业务。由于光大控股旗下基金将六成资金投向一级市场,因此A股新股发行大幅提速,将中长线利好光大控股,比如华大基因等项目上市也可能对光大控股股价带来正面影响。

(三)长线催化因素:存在光大集团借壳整体上市可能。随着光大集团2015年的成功重组,光大集团高层自2016年起已在多个场合提出整体上市的工作思路,考虑到超龄服役功勋老兵功德圆满的现实需求和以往雷厉风行抢抓光大银行、光大证券IPO时间窗口的作风,光大集团大概率在今明两年内上市。

目前光大集团在A股有光大银行、光大证券均在A股和港股上市,此外光大集团在香港还拥有光大控股(0165.HK)和以环保业务为主的光大国际(0257.HK)两个上市公司。由于证监会原则上不支持同一块资产重复上市,原则要求企业整体上市,因此光大集团在A股上市基本无望。同时,与其花费近300亿港元回购光大控股持有光大银行3.37%、光大银行24.71%股权,不如直接将光大集团持有光大银行股权和光大证券各25.15%的股权及其他资产注入光大控股。因此,个人推测光大集团有五成机会参照中信集团模式借壳光大控股快速上市。

四、投资目标和匹配需求

(一)投资目标:未来两年实现年化10%以上的投资收益。

(二)匹配需求:低风险偏好的权益投资需求,比如:国内保险资金及理财产品合规置换港元收息资产需求、海外移民账户、运营产品准现金资产配置需求。

利益申明:本人通过沪港通持有光大控股,若未来两年的年化收益率低于国内同期理财产品,计划回家跪榴莲。