“家财万贯,带毛的不算”。这句话不多不少揭示了部分养殖业的情况。一方面容易受到瘟疫、环保等威胁,另一方面是在过去部分企业的财务造假。

牧原股份在上市以来经历了一个完整的猪周期,在防疫防控方面还算是可圈可点。并在这次非洲猪瘟和新冠肺炎影响下,提前主动升级了猪舍,为日后在防控、环保、扩张打下更坚实的基础。

另一方面很多看空牧原的朋友也主要是围绕着财务造假进行抨击的,一般来说,企业要造假得有动机以及配套的行为。而企业造假是有成本的,虚增营收要交税,进出账在银行能查,并且出了一个谎言要用无数个谎言来覆盖,要造假是会留下蛛丝马迹的。

以下便是我对此的一些看法:

一、营收方面

虚增出来的收入没有现金流入,一般造假的套路是把虚增的部分挂在应收账上或者变为重大的资本开支。

1.1、查看报表,公司近5年只有2019年报有0.16亿应收账,占营收0.07%,因此应收账造假可以排除。

1.2、在资产负债表中,发现公司是几乎没有金融资产和投资性房地产,能够专心于主营业务。因此在非主营投资业务方面的造假可以排除。

1.3、牧原的资产主要来自于货币、存货、固定资产、在建工程、生产性生物资产。

1.3.1、生产性生物资产包括自繁自养猪和少量外购的仔猪,存货包括原材料和待处理的猪,在一定时空背景下,两者应成一定的比例关系。

常态下存货生物资产比为2.5-3区间。在18年遭遇非洲猪瘟,全行业生猪母猪仔猪都严重下滑,牧原亦同样面临该情况,所以存货和生物资产比迅速抬升(因存货中包含原材料)。到了19年,牧原策略是大量留种能繁,因此生物资产大幅提升,存货生物资产比迅速下降。因此存货和生物资产关系尚属合理。

1.3.2、自繁自养工业化养殖是重资产模式,总资产较高比例的是固定资产和在建工程。从在建工程转为固定资产转为养殖产能转为可出栏产能,在这方面我自知研究不足,主要是参考 @赔率和概率 的成果(大家可以参考,我觉得整体逻辑没问题)。因此在这方面还是保持存疑状态吧。

1.4、虚增的营收需要纳税,而翻看报表可以看到公司每年的应交税费是少之又少的。

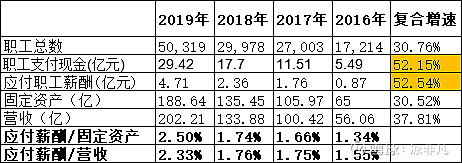

1.5、重资产企业若大幅增加了实际营收,人员规模也会大幅扩张,伴随的薪资也会大幅增加;反之,若公司大幅虚增营收,要么人员规模没什么扩张,要么员工人数大幅增长但拖欠着薪酬福利。

上图中的“职工总数”和“应付职工薪酬”表明近年来随着公司的迅速扩张,人员规模也大幅扩张

“职工支付现金”和“应付职工薪酬”则表明了公司并没有大幅拖欠薪酬。而近年来该指标增速反映的是社会整体人力成本增速较快。

为加以辅证,特意加入“应付薪酬/固定资产”和“应付薪酬/营收”,因为在重资产养殖模式下,薪酬应与固定资产及营收成一定的比例关系。

因此不太可能在薪酬及拖欠薪酬进行造假。

二、利润方面

按大的来说,净利润=营业收入-成本-税费。如果说虚增营收偏向于企业外,那么利润可以直接在内部进行调节虚增,而常规的套路是对相关的费用进行少计、漏记、迟计。

2.1、由于牧原几乎没有应收账、金融资产、投资性房产,因此在计提应收坏账或投资资产公允价值变动方面不可能进行造假。

2.2、横向对比各同行(温氏、天邦、正邦)的三费,发现销售、管理、财务费用占总营收比例都相差不多。

三、现金流方面

在现金流方面进行造假几乎是不可能的,因为需要每笔记录并且要跟银行对账。

不过,牧原最值得被诟病的也是现金流。

如上图所示,牧原的自由现金流长期为负值,意味着公司近年来长期依靠负债经营。虽然有比较合理的解释:公司处于高速扩张阶段,而在重资产模式和该生意属性下,必然伴随着巨量的资本投入。尽管很多生猪养殖企业会存在亏损风险,但牧原在上轮猪周期低点还是盈利的

可以预期的是,一旦公司减缓了扩张(就生猪养殖业务而言),自由现金流会大幅提升。更可以预期的是,一旦公司市占率大幅提升,便可以向全产业链发力(目前已有布局)。

预期总是美好的,我们更需要注重当下的风险以及能达到预期的概率。因此,需要把控好现金流的动态变化,这是一个值得被重点关注的指标。

四、主观意愿方面

毫无疑问,在动机层面上,是有可能去做这些事的。毕竟股价近年持续走高,今年4月份也有较大解禁。

但有行为动机不代表着去做,从以下几点进行意淫:没有高管做出很大减持,老板儿子的名字也是企业(牧原)。。。

因此在主观意愿方面我还是保持中立态度吧。

我一直这么认为:成长靠逻辑,造假看细节。

成长说的是这种生意特性、商业价值、企业的发展阶段、竞争优势和管理层作为,共同影响下企业最终能成长到多大;造假更多体现在技术层面和道德层面,但无论财务技术多么隐秘,任何行为都会留下痕迹的。

$牧原股份(SZ002714)$ 业务逻辑简单、没有过多的资本运作、业绩不断能够被验证,再结合以上的分析,我得出的结论是:大概率不存在规模造假行为。

当然,我深知自己认知不足、储备有限,以上亦只是个人浅见。如有机会,也请各位猪股前辈进行指点。 @一凡帝诺维奇 @吴伯庸 @王富贵28288 @我就这么静静看着你 @天堂的幻想02