无论是多高大上的投资理论,只要没在真正市场中验证过,那都将是无意义的。而以下介绍的东西,作者将自己投资经验浓缩的精华,让他的追随者平均年化收益率超过30%。

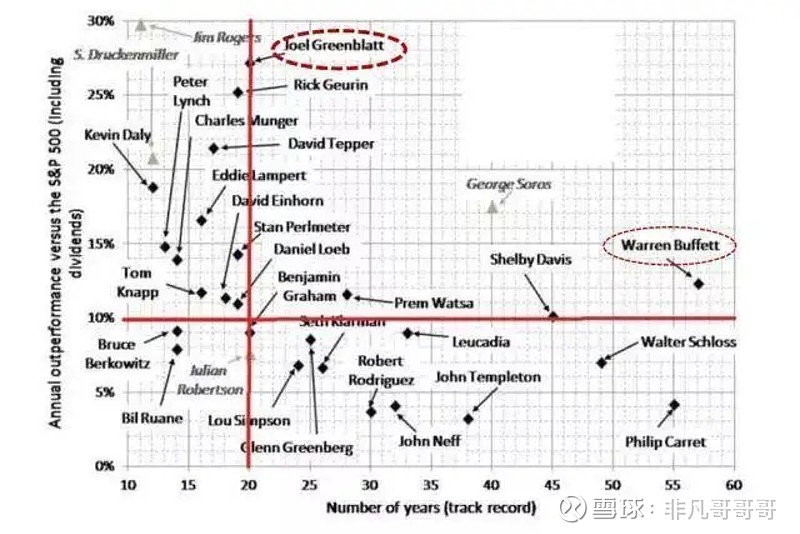

可能在中国没有多少人听说过乔尔·格林布拉特这个名字,但是在美国,他可是跟巴菲特、芒格齐名的投资大神。你也许听说过哥谭资本,毕竟这只对冲基金在1985年成立至2005年的二十年间,资产规模从700万美元增涨到8.3亿美元 ,年均回报率高达40%。哥谭资本的创建者正是乔尔·格林布拉特。

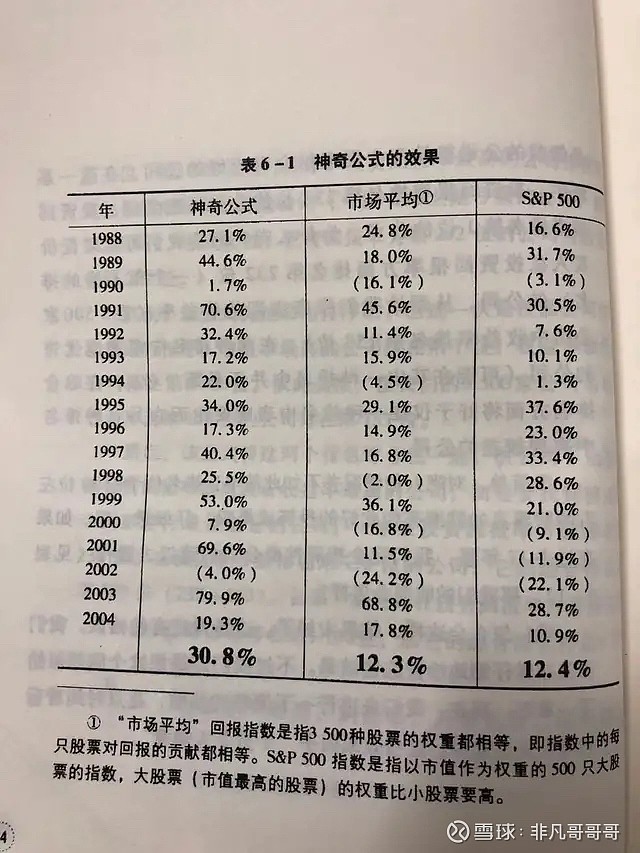

而让他声名大噪的是他那本《股市稳赚》书中提到的神奇公式,如果严格按照他的公式操作,就能简单快捷发现优质低价的股票。在1988年至2004年这段时间,S&P500的年化收益为12.4%,而使用公式将能得到复合年化收益率30.8%,每年比市场平均水平多一倍多的盈利。

一、什么是神奇公式?

格林布拉特的公式是:“综合得分=投资回报率排名+收益率排名”。在整个股市市场中选择综合得分前30只且不同行业的股票进行购买。(例如,如果一只股票的投资回报率排名是第3名,收益率排名是第497名,那么这只股票的综合得分是500分,接着把500分与整个市场的股票综合得分进行排名,选择前30只。)

大家会发现到这里面仅仅参考两个指标:投资回报率和收益率。这里面的核心逻辑就是找到质优价低的股票。

投资回报率=息税前收益/(净流动资本+净固定资产)

投资回报率是指息税前收益与占用的有形资本(净流动资本+净固定资产)的比值。之所以用这个比值而不用更为常见的ROE(收益/股本)或者ROA(收益/资产),有以下几个原因:

1、由于各个公司的债务水平和税率利率不同,使用息税前收益更能反映公司的收益状况;

2、用占用的有形资本(净流动资本+净固定资产)是为了算出从事公司经营活动实际需要的资本;

3、不包括无形资产(尤其是商誉),是因为大多数情况下,有形资产的回报能更准确地反映出公司未来的投资回报率。

收益率=息税前收益/(股票市值+净有息债务)

收益率是指息税前收益与企业价值(股本市值+净有息债务)的比值。之所以用这个比值而不用更为常见的P/E(价格/收益)或者E/P(收益/价格),有以下几个原因:

1、收益率概念背后的基本思想,是算出与收购价格相比,企业挣了多少钱;

2、需考虑购买一家企业所付出的股本价格;

3、需考虑一家公司为了产生经营收益而背负的债务。

因此,选择投资回报率高(意味着优质公司)和收益率高(意味着价格便宜)的股票,也就是低价买入好企业的股票,是大概率能盈利的事情。

二、它的收益怎么样?

在过去的17年里(1988-2004年),如果你拥有大约30种股票的投资组合,而这些股票都是高投资回报率和高收益率的股票,那么每年的收益将达到30.8%。

研究表明,这公式无论对大公司还是小公司都奏效。对股票进行有序的排列,其结果是总有很多排名靠前的股票可供选择。还能够令人难以置信地将一组股票的未来走势准确地揭示出来。

三、纵使简洁有效,但它也有缺陷

我特意在我们的A股上使用该公式进行筛选股票,发现有以下几个注意点:

1、找到或计算具体指标有难度

在使用过程中,发现投资回报率和收益率这两个指标在很多软件上是没有直接体现的,最直接的办法是自己计算出来。更需要注意的是,有部分免费软件上可以导出这两个数据,但其实只是指标名字一样,而数据却不同。

2、确定买入的时间有难度

因为每家上市公司公布财报的时间都不一致(虽然都在那个时间段),而该公式需要等所有公司出财报后使用,这样会直接影响到建仓买入的有效性。

3、偶尔会低于市场平均水平

作者乔尔·格林布拉特在书中也提到,经过多年的数据测试,神奇公式投资组合的回报率在每12个月中就有5个月低于市场平均水平。在完整的一年中,神奇公式每4年就会有一次低于市场平均水平。在每6年的测试中,神奇公式至少会有2年连续表现不佳。在整个的17年中,神奇公式甚至有连续3年低于市场平均水平。

回顾全书,乔尔·格林布拉特用极简的方式向世人展示了他的投资理念:用便宜的价格购买优质的公司股票。该理念也与价值投资理念不谋而合,也更好地指引读者的投资思路。

以上内容仅供参考,不构成任何投资建议。

如果你也有兴趣,请关注我。