近日,无锡银行“60后”行长陶畅申请辞职,“70后”副行长陈红梅将晋升公司新行长,任职资格尚需核准。

最近五年,无锡银行的业绩保持稳步增长,但2022年营收增速降落至“个位数”,是上市以来新低,且今年前三季度营收增速进一步放缓。陈红梅担任行长后,能否带领公司重回“快车道”呢?

行长辞职

11月9日晚,无锡银行披露重磅人事变动公告。

因工作变动原因,陶畅辞去无锡银行执行董事、行长及董事会专门委员会委员职务。辞职后,陶畅不再担任无锡银行任何职务

资料显示,1969年9月出生的陶畅,本科学历,助理经济师,历任东北塘信用社副主任(主持工作)、主任,松鹤信用社主任,党委委员、锡山区信用社主任,江苏锡州农村商业银行党委委员、锡山区支行行长,江苏锡州农村商业银行党委委员、行长助理兼锡山区支行行长,无锡农村商业银行党委委员、行长助理兼锡山区支行行长,无锡农村商业银行党委委员、副行长,江苏淮安农村商业银行党委副书记、董事、行长。

2018年3月起,陶畅加入无锡银行,担任党委副书记、董事、行长至本次离职,原定任职终止日期是2024年6月,其2022年税前年薪为184.42万元,持股数量56万股。

同日,无锡银行也披露了陶畅的接班人。

无锡银行2023年第二次临时董事会会议提名陈红梅为公司执行董事候选人,尚需提交股东大会审议;同时,董事会聘任陈红梅为公司行长,任职资格尚需国家金融监管总局无锡监管分局核准,任期至第六届董事会届满。

陈红梅出生于1977年5月,本科学历,经济师职称,其工作经历多与合规相关,历任江苏锡州农村商业银行风险管理部副总经理、合规管理部副总经理(主持工作)、风险合规部总经理,无锡农村商业银行风险合规部总经理、合规管理部总经理、风险总监兼风险管理部总经理,江苏省联社法律合规部挂职。

2018年3月起,陈红梅出任无锡银行党委委员、副行长职务,其2022年税前年薪为162.27万元,持有数量28.464万股。

据短平快解读了解,无锡银行年初至今还发生过另外几起高管辞职,例如1月20日,因工作变动原因,叶敏敏辞去公司首席信息官职务;2月9日,因个人原因,赵汉民辞去公司股东监事、监事会提名委员会委员职务,包明辞去公司股东监事、监事会监督委员会委员职务。

未来,“70后”的陈红梅能否领着无锡银行高质量、高速发展,仍有待时间验证。

自年初以来,A股银行股的人事变动较为频繁,其中中信银行、平安银行、兴业银行、浦发银行、苏州银行、重庆银行、瑞丰银行等银行迎来了新行长,另外,中国银行、农业银行、邮储银行、招商银行等银行的副行长也有所变动。

营收增速放缓

无锡农村商业银行的前身是江苏锡州农村商业银行,成立于2005年6月,后于2010年7月正式更名,是一家区域性的农村商业银行,在2016年9月登陆上交所。

据短平快解读了解,截至上半年末,无锡银行共设有1家直属营业部,3家分行,52家支行,59家分理处,合计115家网点,员工数量1658人。另外,截至9月末,公司总资产、总负债分别为2333.62亿元、2125.49亿元。

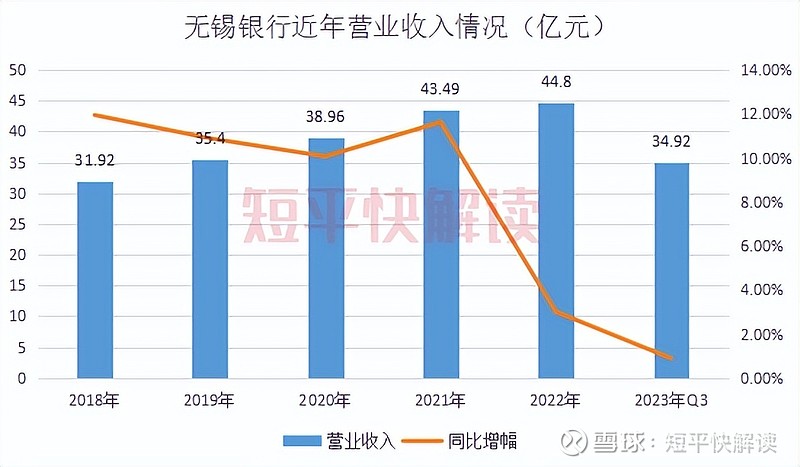

营收方面,2018年至2022年(报告期内),无锡银行的营收规模总体保持增长,分别为31.92亿元、35.4亿元、38.96亿元、43.49亿元、44.3亿元,年复合增长率约9%,其中2022年同比增幅仅3.01%,创下公司上市以来新低。

今年前三季度,无锡银行实现营业收入34.92亿元,同比增长0.89%,增长基本停滞,其中Q3同比下滑3.03%至10.91亿元。

实际上,A股10家农商行前三季度的营收情况并不出色,多数增速不佳,唯有常熟银行、瑞丰银行的营收成绩尚可,同比分别增长12.55%、7.09%至75.2亿元、28.97亿元,而张家港行、渝农商行则同比分别下滑3.85%、2.91%至35.31亿元、219亿元。

早在2022年,无锡银行的利息净收入就出现了下降,同比下滑0.46%至34.88亿元,而今年前三季度同比下滑0.67%至28.95亿元,仍没有改变下滑的劣势。

伴随着LRP的下调,无锡银行的净息差收窄明显。2020年至2022年,公司的净息差分别为2.07%、1.95%、1.81%,前三季度下滑至1.59%,累计下滑0.48个百分点。

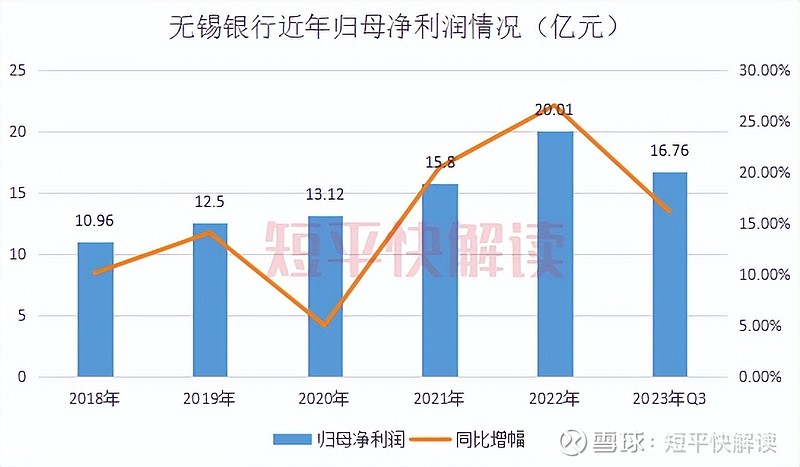

净利方面,无锡银行报告期内的归母净利润分别为10.96亿元、12.5亿元、13.12亿元、15.8亿元、20.01亿元,年复合增长率约16%,其中2022年同比增幅26.55%,是近五年新高。

今年前三季度,无锡银行归母净利润为16.76亿元,同比增长16.14%。

对比来看,10家农商行中有7家银行的归母净利润增幅在“10位数”,无锡银行增速排在第三,常熟银行、瑞丰银行排在前列,同比分别增长21.1%、16.88%至25.18亿元、12.58亿元,紫金银行增速垫底,同比增长5.8%至13.49亿元。

2022年及今年前三季度,无锡银行净利的增长主要与公司信用减值损失大幅减少有关,分别为8.17亿元、5.67亿元,同比分别大幅下滑36.41%、40.4%。

贷款77%集中无锡

报告期内,无锡银行的贷款总额从753.43亿元上升至1286.09亿元,年复合增长率约14%,其中2022年增速下滑至9.17%,而今年前三季度同比增长11.1%至1410.93亿元。

据短平快解读了解,贷款质量方面,无锡银行报告期内的不良贷款呈现先增后减,分别为9.37亿元、10.3亿元、10.98亿元、11亿元、10.37亿元,前三季度上升至10.96亿元。

同期,无锡银行的不良贷款率呈现下滑态势,分别为1.24%、1.21%、1.1%、0.93%、0.81%,前三季度下滑至0.78%。

对比来看,无锡银行前三季度的不良贷款率在10家农商行中排在倒数第二,常熟银行的不良贷款率最低,为0.75%,青农商行的不良贷款率最高,为1.89%。

根据中报,无锡银行的企业贷款主要投向制造业、租赁和商务服务业、批发和零售业,金额分别为276.67亿元、267.57亿元、159.15亿元,比例分别为20.09%、19.43%、11.55%。公司的个人贷款主要流向住房抵押、个人消费贷款、个人经营性贷款,中报分别为143.54亿元、56.87亿元、62.61亿元。

按地区来看,无锡银行的贷款基本在无锡地区,中报占比77.54%,而其他地区所占比例为22.46%。按担保方式来看,无锡银行主要以保证贷款、附担保物贷款(以抵押贷款为主),中报金额分别为664.75亿元、617.95亿元,信用贷款最低,为94.68亿元。

另外,从逾期贷款来看,无锡银行中报中逾期1天至90天(含90天)、、逾期360天至3年(含3年)分别为3.36亿元、2.06亿元,均较年初的数据有所上升,而逾期90天至360天(含360天)为2.28亿元,较年初有所下滑。

需要指出的是,无锡银行并没有披露各个行业、及个人贷款的不良贷款率情况,外界无法知道公司的不良贷款具体集中在哪些领域。另外,公司的拨备覆盖率上升迅速,从报告期内初期234.76%猛增至末期的552.74%,前三季度略微下滑至547.39%。

9月28日,无锡银行因在2021年,无锡农商行银票保证资金来源审核不到位,贸易背景真实性审核不到位,被处以50万元的罚款,公司还需要进一步加强内控管理。

截至11月10日收盘,无锡银行股价为5.02元/股,总市值108亿元,TTM市盈率4.83。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)