证券分析师:冯思宇 S0980519070001

摘要

营收增长,盈利下滑

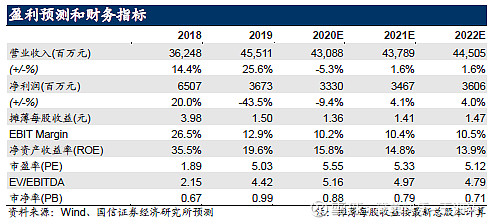

2019年,公司钢铁产量有所增加,但受到铁矿石价格大幅上涨以及钢材价格下滑的不利影响,公司营业收入增长但盈利有所下滑。2019年,公司产钢1037.05万吨;实现营业收入455.11亿元,同比增长25.55%;归属于上市公司股东的净利润36.73亿元,同比下降43.55%。公司拟向全体股东每10股派发现金红利2.5元(含税)。公司业绩符合预期。

产品以长材为主,毛利率较高公司是福建省钢铁龙头企业,“闽光”牌建筑用材是福建建筑钢材第一品牌。公司产品质量优秀,具备议价能力。2019年,公司螺纹钢产品实现营业收入188.88亿元,占总营业收入的41.52%,产品毛利率受成本上升影响下降至19.59%,但仍处于较高水平。

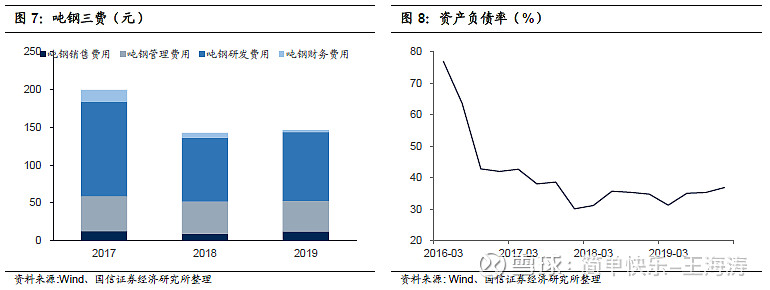

高效率,低成本,低负债

公司专注高效组织生产,各项技术指标持续进步。全流程降本工作不断推进,2019年合计降本增效1.29亿元。公司吨钢三费保持较低水平,2019年为146.57元,较2018年增长3.74元。年末公司资产负债率为36.86%,远低于行业平均水平。

强化钢铁主业发展

公司坚持钢铁主业强化发展路线,2019年成功购得山钢集团莱芜钢铁新疆有限公司的铁、钢产能指标(各100万吨);漳州闽光带钢生产逐步转入正轨,全年产量25.2万吨,2020年计划产钢36万吨。此外,公司也在积极推进罗源闽光收购相关工作,推动公司沿海战略的实现。

风险提示

钢材消费大幅下滑;罗源闽光收购进度不及预期。

投资建议:维持 “增持”评级公司属于区域龙头,产品享有市场溢价,成本管控优势突出,且未来产能具备增长空间。预计公司2020-2022年收入431/438/445亿元,同比增速-5.3%/1.6%/1.6%,归母净利润33.3/34.7/36.1亿元,同比增速-9.4%/4.1%/4.0%;摊薄EPS为1.36/1.41/1.47元。估值存在修复空间,维持“增持”评级。

营收增长,盈利下滑。2019年,公司钢铁产量有所增加,物联云商电子交易平台上线运行,但受到铁矿石价格大幅上涨以及钢材价格下滑的不利影响,公司营业收入持续增长但盈利有所下滑。2019年,公司产钢1037.05万吨,生铁875.82万吨,钢材1042.85万吨;实现营业收入455.11亿元,同比增长25.55%;归属于上市公司股东的净利润36.73亿元,同比下降43.55%。公司拟向全体股东每10股派发现金红利2.5元(含税)。公司业绩符合预期。

产品以长材为主,毛利率较高。公司是福建省钢铁龙头企业,“闽光”牌建筑用材是福建建筑钢材第一品牌。公司产品质量优秀,具备议价能力,多年来公司钢材的吨钢销售价格均高于周边市场其他品牌50-100元。2019年,公司螺纹钢产品实现营业收入188.88亿元,占总营业收入的41.52%,产品毛利率受成本上升影响下降至19.59%,但仍处于较高水平。

四季度盈利环比改善。四季度行业原料成本下降,钢材价格上涨,市场情况好转带动公司盈利回升。四季度单季,公司实现营业收入136.92亿元,环比上涨6.14%,同比上涨45.31%;归母净利润8.48亿元,环比增长30.03%,同比下降36.12%。

高效率,低成本,低负债。公司专注高效组织生产,各项技术指标持续进步。全流程降本工作不断推进,2019年,公司三明本部、泉州闽光分别实现同口径降成本16.17元/吨、2.88元/吨,合计降本增效1.29亿元。公司吨钢三费保持较低水平。2019年,公司吨钢三费为146.57元,较2018年增长3.74元。其中,吨钢研发费用增长6.59元,吨钢财务费用降低3.42元。年末公司资产负债率为36.86%,远低于行业平均水平。

强化钢铁主业发展。公司坚持钢铁主业强化发展路线,2019年成功购得山钢集团莱芜钢铁新疆有限公司的铁、钢产能指标(各100万吨);漳州闽光带钢生产逐步转入正轨,全年产量25.2万吨,2020年计划产钢36万吨。此外,公司也在积极推进罗源闽光收购相关工作,推动公司沿海战略的实现。

投资建议:维持 “增持”评级。公司属于区域龙头,产品享有市场溢价,成本管控优势突出,且未来产能具备增长空间。预计公司2020-2022年收入431/438/445亿元,同比增速-5.3%/1.6%/1.6%,归母净利润33.3/34.7/36.1亿元,同比增速-9.4%/4.1%/4.0%;摊薄EPS为1.36/1.41/1.47元。估值存在修复空间,维持“增持”评级。

国信钢铁研究成果

投资策略报告:

2020.04.07 《2020年4月投资策略:预期回归现实》

2020.03.06 《2020年3月投资策略:高库存的现实与强消费的预期》

2020.02.06 《2020年2月投资策略:疫情扰动复工节奏,钢价短期承压》

2020.01.13 《2020年1月投资策略:关注冬储进程,把握估值修复机会》

2019.12.05 《钢铁行业2020年投资策略:需求主导,攻守兼备》

2019.06.19 《2019年中期投资策略暨6月月报:盈利回归,稳中求进》

2018.12.13 《2019年行业投资策略:周期轮动,强者恒强》

2017.11.29 《钢铁行业2018年投资策略:高盈利持续、低估值修复》

行业深度报告:

2020.02.14 《黑色产业链专题报告:行业集中度与市场话语权的博弈》

2019.05.30 《行业估值系列专题:自上而下看钢铁行业估值》

2019.05.22 《行业估值系列专题:供改后的钢铁板块估值》

2018.06.04 《钢铁行业发债专题报告:盈利保持高位,资产质量向好》

2018.03.29 《钢铁行业兼并重组:把握时间窗口,兼并重组成就行业龙头》

2018.01.22 《废钢产业链投资机会专题:废钢产出量大增催生产业链投资机会》

2017.09.28 《铁合金行业深度报告:产能过剩,价格或继续调整》

2017.08.25 《钢铁行业环保限产专题研究:环保限产下钢铁企业投资机会》

2017.08.03 《钒制品价格暴涨快评:钒价暴涨,带动钒产业链投资机会》

2017.06.18 《供给侧改革催生长材公司投资机会》

公司深度报告:

2019.10.30 《中信特钢(000708):特钢龙头,由专而强而大》

2019.08.12 《山东钢铁(600022):老钢厂新基地,地方龙头均衡发展》

2018.11.09 《攀钢钒钛(000629):钒业龙头,钛业新秀》

2018.10.11 《韶钢松山(000717):占区位优势、享焦材双利》

2018.07.05 《柳钢股份(601003):处钢材净流入地区,享产品溢价》

2018.05.28 《大冶特钢(000708):专注特钢,穿越周期》

2018.05.15 《重庆钢铁(601005):产量增加、费用下降,利润大幅上升》

2018.01.19 《新钢股份(600782):深耕华东板材市场,降本增效盈利提升》

2018.01.08 《三钢闽光(002110):成本控制力强,区域市场占有率高》

2017.10.30 《安阳钢铁(600569):三季度利润大幅增长,四季度环保限制产能释放 》

2017.09.27 《马钢股份(600808):炼特色产品,享行业利润增长》

2017.09.12 《中国东方集团(00581):低成本、高盈利-优质民企》

2017.08.16 《*ST华菱(000932):雄关漫道,砥砺前行》

2017.08.16 《酒钢宏兴(600307):雄关楼堞倚矿起,降费注资均可期》

2017.08.01 《南钢股份(600282):享行业、区域双优势,创最高利润》

2017.07.25 《八一钢铁(600581):固投拉动疆内消费,低成本创更高利润》

2017.07.12 《方大特钢(600507):立足特钢产品优势,畅享螺纹利润增长》

2017.06.20 《宝钢股份(600019):钢铁领军者,高端板材代言人》

欢迎沟通交流!

冯思宇 fengsiyu@guosen.com.cn

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:国信钢铁)为国信证券股份有限公司经济研究所(钢铁行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(钢铁行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。