证券分析师:冯思宇 S0980519070001

摘要

废钢价格下跌,钢材产量持续上涨

需求分化,长强板弱

钢材库存压力尚存

投资建议:一季度业绩存压,关注高股息个股

风险提示

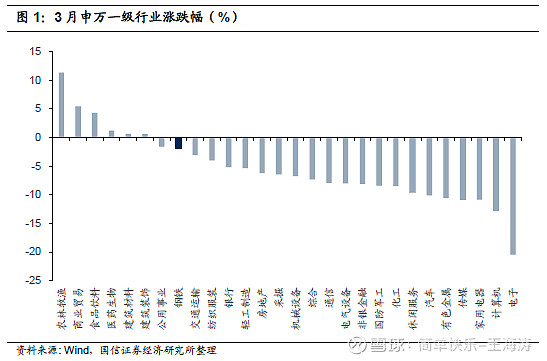

1. 3月板块及个股表现

受到全球疫情蔓延以及原油市场大幅波动的影响,3月全球各类风险资产价格均呈现大幅震荡。月内,钢铁行业因预期乐观,且消费稳步启动,价格相对稳健,而申万钢铁板块因估值已处于较低水平,向下空间有限,整体跌幅相对较小。3月,申万钢铁指数下跌1.87%,跑赢上证综指2.64个百分点;1-3月,申万钢铁指数累积下跌12.03%,跑输上证综指2.20个百分点。

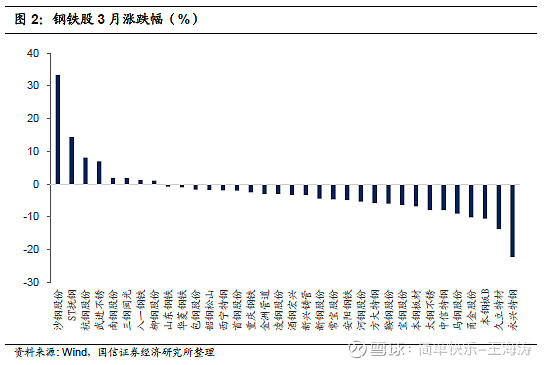

从个股视角来看,钢铁股普遍偏弱,IDC相关概念股涨幅居前,前期上涨较多的特钢板块个股明显回调。申万钢铁板块中3月涨幅居前的标的为沙钢股份(33.33)、ST抚钢(14.33)、杭钢股份(8.07)。

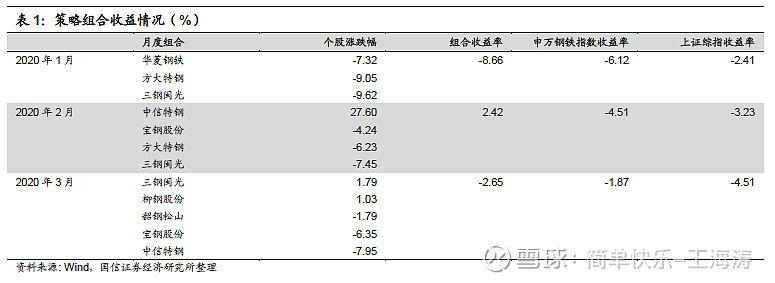

我们在3月投资策略《高库存的现实与强消费的预期》中重点推荐关注两条投资主线,一是需求启动后的资产价格修复将带来板块投资机会,建议关注需求复苏较快的南方地区长材企业三钢闽光、韶钢松山、柳钢股份;二是长期看好的行业龙头中信特钢、宝钢股份。3月推荐组合一表现强于行业指数,组合二弱于行业指数。

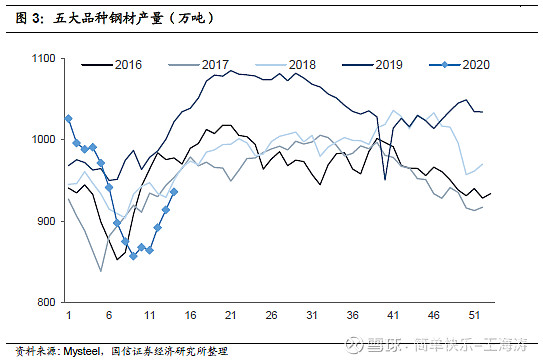

2. 废钢价格下跌,钢材产量持续上涨

随着疫情逐步受控,3月钢材产量开始由低位抬升。截至4月3日,Mysteel统计五大品种钢材周产量上涨至936.23万吨,较2月末上涨79.06万吨,但仍较去年同期低85.97万吨。分产品来看,产量的增长主要来源于螺纹钢,截至4月3日,Mysteel螺纹钢周产量为305.38万吨,较2月末上涨63.95万吨;而热轧周产量为296.46万吨,较2月末下降24.67万吨。

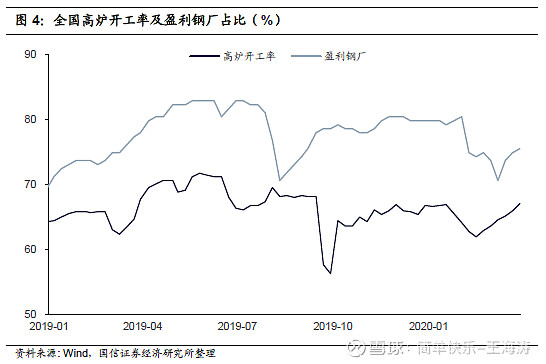

长流程方面,随着市场需求好转以及物流体系的恢复,厂内库存下降,原料运输正常化,前期因厂内库存过载或是原料供应导致的减产、停产问题逐步解决。3月来,全国高炉开工率持续上升,截至4月3日,开工率上涨至66.99%,较节后低位上涨5.11%,但较去年同期仍低0.69%。从市场了解情况来看,因为当前厂内库存水平较高,长流程钢厂废钢添加量仍低于去年同期,在一定程度上影响着钢材产量。此外,考虑到当前行业盈利水平尚较为可观,截至4月3日,全国盈利钢厂占比为75.46%,4月长流程钢厂产量易涨难降。

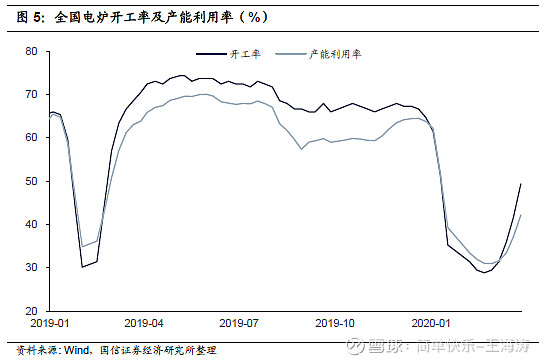

短流程方面,因近期废钢价格大幅下跌,电炉盈利比例开始逐步提升,复产比例持续上涨,带动短流程钢厂产量持续增长。截至3月27日,全国电炉开工率恢复至49.36%,产能利用率上涨至42.18%,较节后低位分别上涨20.51%、11.12%。

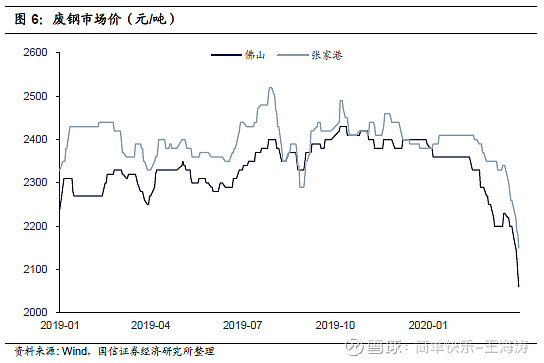

废钢供应是影响废钢价格,进而导致短流程钢厂产量变化的核心因素。春节后,因疫情影响,废钢铁加工贸易企业复工进度缓慢,废钢社会资源的流通受限,电炉生产原料受到影响,且废钢价格较高,电炉模拟利润处于亏损状态。近期,随着国内疫情受控,废钢市场逐步恢复正常,据富宝资讯,全国109家样本钢企废钢本周日均到货24.3万吨,维持较高水平。而相对稳步上升的废钢供应,废钢消费增长较慢。长流程钢厂受制于厂内库存压力,废钢添加动力不足,而短流程钢厂因为成本原因,开工率尚远低于往年同期。供需两方面的不同情况导致短期废钢供需失衡,价格大幅下跌。4月第一周,主导钢厂连续下调废钢采购价格,截至4月3日,张家港6-8mm废钢价格2150元/吨,较上周下降110元/吨;佛山废钢价格2060元/吨,较上周下降140元/吨,创2019年来新低。随着废钢价格的走弱,短流程钢材产量或继续上涨,若价格持续下探,长流程钢厂废钢添加意愿也可能抬升,导致钢材总产量的上涨。

3. 需求分化,长强板弱

从国内疫情爆发到国内疫情受控再到目前海外疫情影响的不断扩大,国内钢材需求不断变化,带动钢材价格变化。国内疫情较为严重的时段内,钢材需求弱势,特别是因人员流动受到影响,建筑工地停工,长材消费停滞。但在系列稳增长的政策下,对后期消费的乐观预期主导钢价走势,钢价较为坚挺。

随着国内疫情逐步受控,下游用钢行业大面积复工复产,实际消费情况开始主导钢价走势。长材方面,需求持续好转,但在高库存压力以及成本下行因素的影响下,价格承压小幅下挫。而板材方面,因海外疫情蔓延,板材直接出口、间接出口均受到较大影响,需求相对低迷,价格大幅回落。

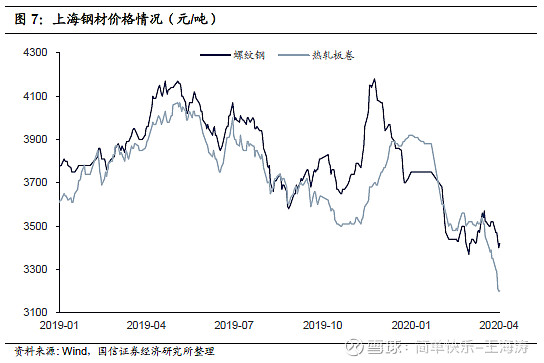

截至4月3日,上海螺纹钢价格和热轧板卷价格分别为3420元/吨和3200元/吨,较3月中旬价格高点分别回落150元/吨和340元/吨,卷螺差由3月初的150元/吨下降至-220元/吨,呈现出长材强于板材的局面。

3.1. 国内疫情受控,长材需求稳步启动节后,各地疫情防控工作力度非常强,出现了封城以及全国范围的停工政策,人员流动受限,导致长材消费停滞。3月,疫情逐步受控,各界开始号召有序复工复产,重大项目的复工建设率先带动长材消费的稳步启动。随着劳务人员的到位,建筑工地复工也在改善,持续带动长材消费抬升。

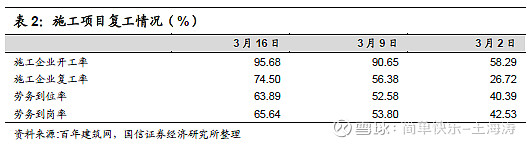

据百年建筑网3月10日至16日组织的施工项目复工调研显示,调研的10449个项目中,施工企业开工率为95.68%,全国大多数施工企业已开工,未开工企业多集中于湖北省;项目实际复工率约74.50%,多地重点项目已陆续开工,但房建等其他项目复工率仍有待提高;施工项目劳务到位率均值为63.89%,其中已到位劳务人员中65.64%的人员可以上岗。

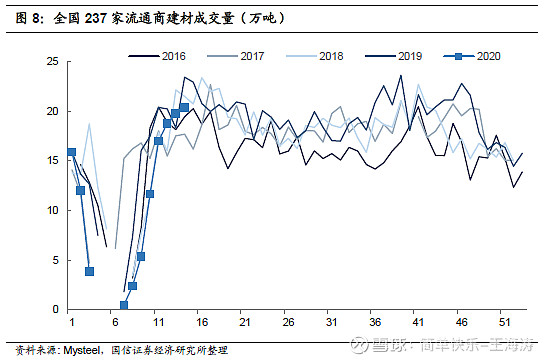

可以看到,3月来,建材成交量大幅抬升。2月最后一周,全国237家流通商建材日均成交量仅有5.39万吨,而到4月第一周,建材日均成交量已提升至20.42万吨,基本恢复正常水平。

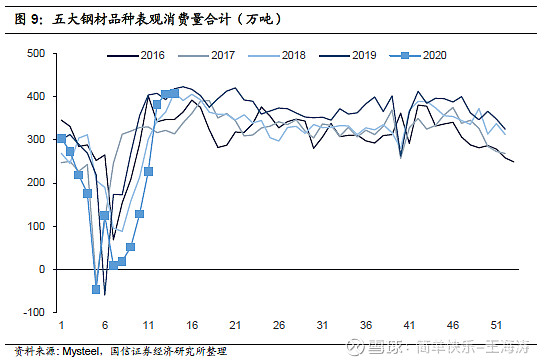

从钢材表观消费量来看,截至4月3日,Mysteel螺纹钢周度表观消费量进一步上升至407.42万吨,较去年同期低10.09万吨,与2018年水平基本持平。从表观消费量数据来看,当前螺纹钢需求已基本恢复正常水平,接近旺季钢材消费量。

在当前稳增长政策的支持下,短期内长材消费有望保持较高水平。从基建投资角度来看,今年地方政府专项债大规模提前发行,并且专项债资金用于收费公路专项债以及轨道交通专项债的规模大幅提升,后续各地重大项目、重点工程的展开有资金支持,对钢材消费的刺激在短期来看可持续。从地产投资角度来看,疫情影响下,一城一策存在向稳中偏松过度的可能,当前多地放宽新房预售审批标准,地产企业有加快项目进度以尽早开盘预售回收现金流的动力,赶工潮有望再度出现,进而带动长材消费。

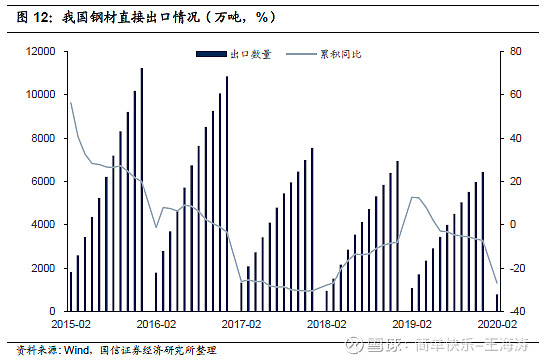

3.2. 全球疫情蔓延,板材出口承压我国钢材消费以内需为主,近年来国内钢铁行业供需改善,钢材售价处于高位,钢材出口量也有所下降,但出口作为调节国内产销量缺口的重要工具对于行业供需结构变化也起到较为重要的作用。

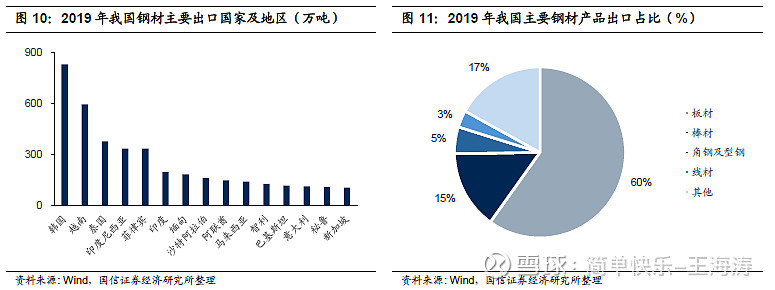

我国钢材主要出口国集中在亚洲地区,2019年我国钢材分别出口到韩国、越南829.75万吨、594.65万吨。从出口的产品品种来看,出口钢材以板材为主,2019年我国板材累积出口3848万吨,占到钢材总出口量的59.85%。

疫情下,我国钢材直接出口受到明显影响。2020年1-2月,我国累积出口钢材781.1万吨,同比大幅下降27.0%。其中,棒材累积出口103万吨,同比下降44.6%;板材累积出口475万吨,同比下降26.1%。在季节性因素之外,疫情的蔓延是造成钢材出口量大幅下降的主要原因。2月,国内疫情严重,部分国家对我国钢材出口采取了限制措施。

随着全球疫情的升级,大量海外钢厂宣布减产。同时,全球用钢需求陆续受到影响,近期已有大量海外汽车工厂宣布停产,并有越来越多的国家陆续宣布采取封城、中断交通、停工等措施,对钢材需求造成的影响不断扩大。尽管我国部分钢材产品出口退税率有所提高,但钢材出口整体依旧承压。

在直接出口之外,疫情的发展也导致我国家电、机械、汽车等钢材制成品出口受抑制,进而影响我国钢材间接出口量。我国钢材间接出口规模大,据世界钢铁协会,我国2017年钢材间接出口规模7945万吨,较同年直接出口规模高464万吨。

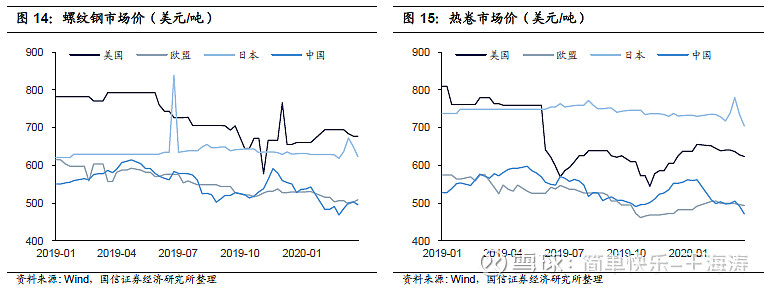

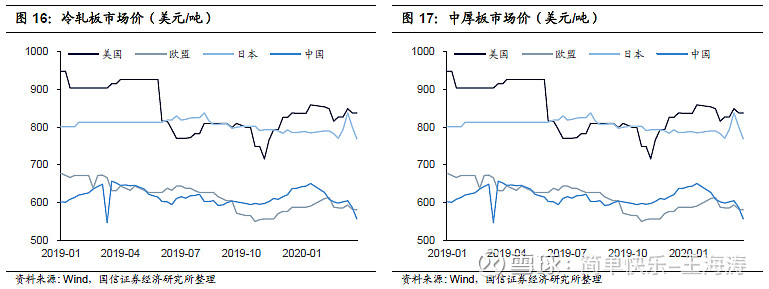

从近期全球市场钢材价格走势来看,伴随着国内疫情的出现,我国钢材市场价率先出现下滑;而后随着国内疫情受控而海外疫情开始大范围蔓延,全球钢材市场价格出现了不同幅度的下跌,国内螺纹钢价格企稳回升,而板材价格则继续下探。截至3月27日,我国螺纹钢价格较2月末上涨27元/吨,热卷、冷轧板、中厚板价格则分别下跌26元/吨、42元/吨、1元/吨。从国内钢材价格变化趋势以及同海外钢材价格变化对比可以看出,随着全球疫情蔓延,板材受到了更明显的冲击。

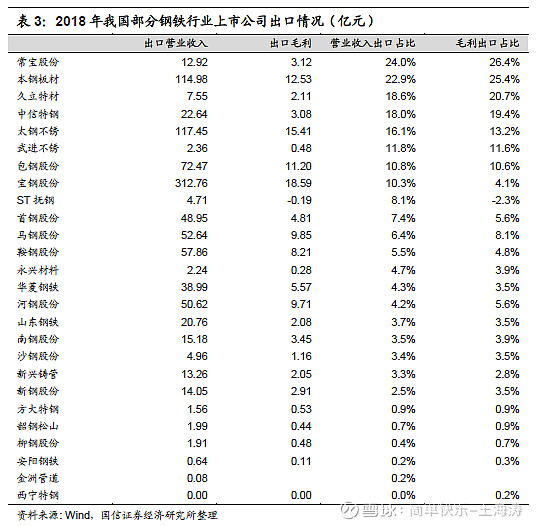

从上市公司层面来看,钢铁行业上市公司出口业务占比普遍较低,特别是普钢企业出口业务营业收入占比普遍不到5%。考虑到疫情对板材企业的间接影响,市场需求整体弱化,且钢材价格的下跌会影响公司营收及利润情况,部分出口占比较高的板材企业销售或受到疫情较大影响,但出口需求的变化对上市公司销售预期影响整体可控。

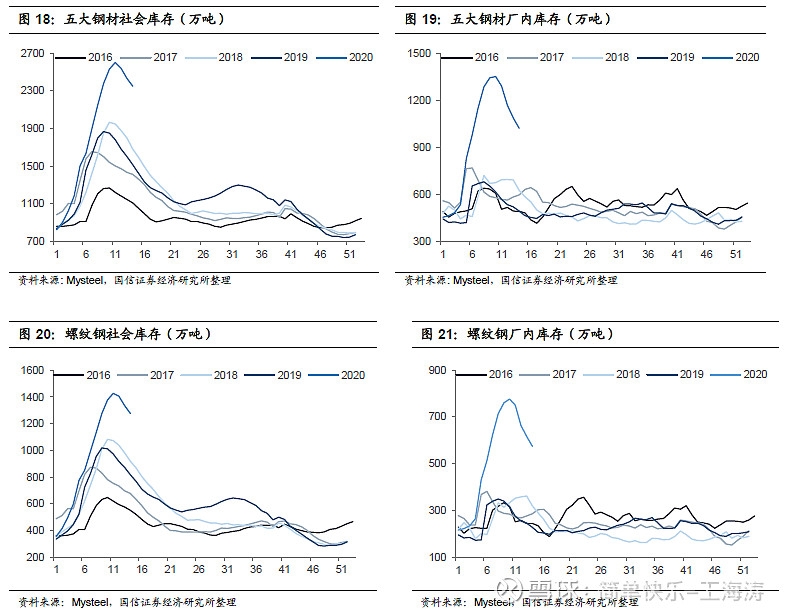

4. 钢材库存压力尚存节后,受到疫情影响,钢材消费接近冰点,需求启动较往年大幅放缓,导致钢材累库周期延长,库存累积幅度大涨。Mysteel统计五大钢材厂内库存、社会库存均创历史新高,最高分别达1350.52万吨和2600.52万吨,较2019年库存高点分别高680.48万吨和733.52万吨。

3月中旬,随着下游消费逐步恢复正常水平,钢材库存开始下降。三月后两周,五大钢材合计库存单周分别下降186.22万吨和186.75万吨,降速创近年新高。库存的快速下降,一方面因为产量尚低于往年同期,而消费快速恢复;另一方面也因为终端需求存在提前补库现象。

截至4月3日,五大钢材厂内库存和社会库存分别降至1021.16万吨和2347.57万吨,合计较去年同期高1362.52万吨。其中,螺纹钢厂内库存和社会库存合计为1851.05万吨,较去年同期高804.91万吨。虽然近期需求稳步恢复,库存降速理想,但因为库存基数较高,且产量仍在持续上涨,行业库存压力仍较大。简单推算,乐观估计若钢材周产量后续可保持950万吨的低水平,钢材周消费量在赶工需求下可达到1150万吨的高水平,则单周库存可下降200万吨,但即使在这种非常乐观的假设下,库存也要在五月下旬才可降至2000万吨的合理水平。高库存的问题对于现货市场钢材价格形成明显压制。

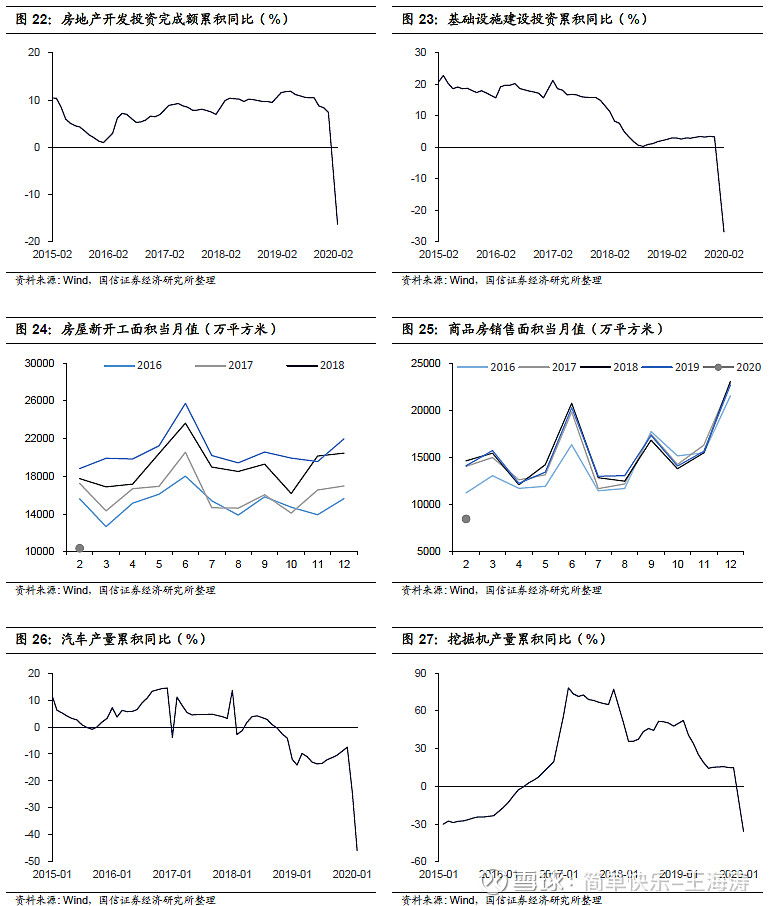

5. 投资建议:一季度业绩存压,关注高股息个股疫情影响下,一季度钢铁行业下游需求大幅下滑。统计局数据显示,1-2月,全国房地产开发投资10115亿元,同比下降16.3%;房屋新开工面积10370万平方米,同比下降44.9%;商品房销售面积累计8475万平方米,同比下降39.9%。全国基础设施建设投资累计同比下降26.9%。汽车产量204.8万辆,同比下降45.8%。挖掘机产量27629台,同比下降35.7%。

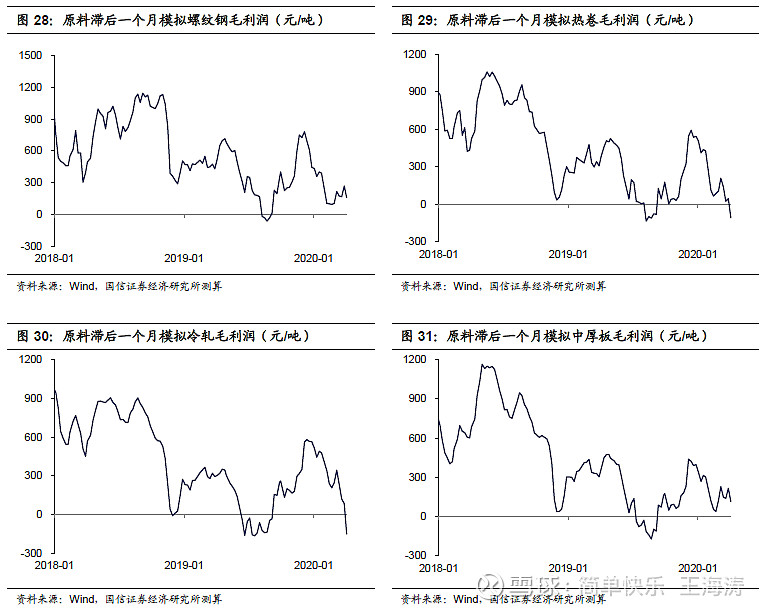

疫情下,行业量价齐降。销量方面,下游需求的停滞导致钢材销售受到影响,特别是长材销售,而前期订单较为充足的板材企业受到的影响相对较小。价格方面,各类钢材价格均出现了不同程度的下跌,一季度上海地区螺纹钢、热卷、冷轧板、中厚板均价分别为3559.0元/吨、3608.3元/吨、4257.3元/吨、3722.0元/吨,同比分别下跌7.0%、下跌4.0%、微涨0.4%、下跌4.6%。一季度铁矿石价格因澳洲、巴西天气原因,发货情况不及预期,矿价表现相对强势。预计一季度原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为234.5元/吨、213.0元/吨、311.2元/吨、191.5元/吨,同比分别下跌50.1%、下跌35.8%、上涨10.1%、下跌44.5%。

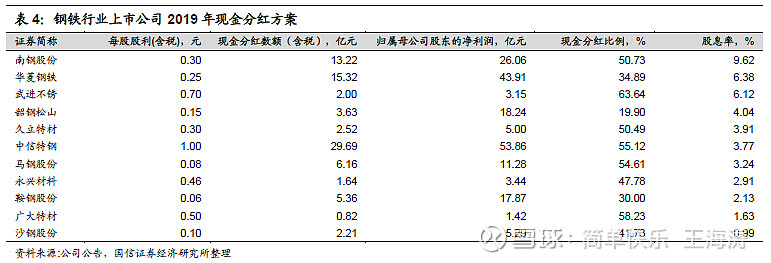

进入年报季,高股息率有望成为近期钢铁股的亮点。近年来钢铁行业新增产能受限,钢铁企业投资受限,且上市钢铁企业资产负债率普遍已降至合理水平,高分红预期提高。从已披露年报的15家上市钢企情况来看,其中12家计划分红,其中11家计划进行现金分红。4月年报季,建议关注三钢闽光、柳钢股份、南钢股份。中长期持续推荐行业龙头中信特钢、宝钢股份。

风险提示钢材产量大幅上升。

行业需求端出现超预期下滑。

国信钢铁研究成果

投资策略报告:

2019.03.06 《2020年3月投资策略:高库存的现实与强消费的预期》

2019.02.06 《2020年2月投资策略:疫情扰动复工节奏,钢价短期承压》

2019.01.13 《2020年1月投资策略:关注冬储进程,把握估值修复机会》

2019.12.05 《钢铁行业2020年投资策略:需求主导,攻守兼备》

2019.06.19 《2019年中期投资策略暨6月月报:盈利回归,稳中求进》

2018.12.13 《2019年行业投资策略:周期轮动,强者恒强》

2017.11.29 《钢铁行业2018年投资策略:高盈利持续、低估值修复》

行业深度报告:

2020.02.14 《黑色产业链专题报告:行业集中度与市场话语权的博弈》

2019.05.30 《行业估值系列专题:自上而下看钢铁行业估值》

2019.05.22 《行业估值系列专题:供改后的钢铁板块估值》

2018.06.04 《钢铁行业发债专题报告:盈利保持高位,资产质量向好》

2018.03.29 《钢铁行业兼并重组:把握时间窗口,兼并重组成就行业龙头》

2018.01.22 《废钢产业链投资机会专题:废钢产出量大增催生产业链投资机会》

2017.09.28 《铁合金行业深度报告:产能过剩,价格或继续调整》

2017.08.25 《钢铁行业环保限产专题研究:环保限产下钢铁企业投资机会》

2017.08.03 《钒制品价格暴涨快评:钒价暴涨,带动钒产业链投资机会》

2017.06.18 《供给侧改革催生长材公司投资机会》

公司深度报告:

2019.10.30 《中信特钢(000708):特钢龙头,由专而强而大》

2019.08.12 《山东钢铁(600022):老钢厂新基地,地方龙头均衡发展》

2018.11.09 《攀钢钒钛(000629):钒业龙头,钛业新秀》

2018.10.11 《韶钢松山(000717):占区位优势、享焦材双利》

2018.07.05 《柳钢股份(601003):处钢材净流入地区,享产品溢价》

2018.05.28 《大冶特钢(000708):专注特钢,穿越周期》

2018.05.15 《重庆钢铁(601005):产量增加、费用下降,利润大幅上升》

2018.01.19 《新钢股份(600782):深耕华东板材市场,降本增效盈利提升》

2018.01.08 《三钢闽光(002110):成本控制力强,区域市场占有率高》

2017.10.30 《安阳钢铁(600569):三季度利润大幅增长,四季度环保限制产能释放 》

2017.09.27 《马钢股份(600808):炼特色产品,享行业利润增长》

2017.09.12 《中国东方集团(00581):低成本、高盈利-优质民企》

2017.08.16 《*ST华菱(000932):雄关漫道,砥砺前行》

2017.08.16 《酒钢宏兴(600307):雄关楼堞倚矿起,降费注资均可期》

2017.08.01 《南钢股份(600282):享行业、区域双优势,创最高利润》

2017.07.25 《八一钢铁(600581):固投拉动疆内消费,低成本创更高利润》

2017.07.12 《方大特钢(600507):立足特钢产品优势,畅享螺纹利润增长》

2017.06.20 《宝钢股份(600019):钢铁领军者,高端板材代言人》

欢迎沟通交流!

冯思宇 fengsiyu@guosen.com.cn

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:国信钢铁)为国信证券股份有限公司经济研究所(钢铁行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(钢铁行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。