证券分析师:冯思宇 S0980519070001

摘要

铁矿石价格下跌、焦炭价格下跌、废钢价格上涨

钢材价格涨跌互现

钢价坚挺,高库存压力需持续关注

疫情影响,2月需求大幅回落

把握供需错配下的投资机会

风险提示

1. 核心数据一览

截至3月20日,唐山方坯价格较上周上涨30元/吨;上海地区20mm螺纹钢价格较上周上涨50元/吨,4.75mm热卷价格较上周下跌60元/吨。原料方面,普氏62%铁矿石价格较上周下跌4.5美元/吨,青岛港PB粉价格较上周上涨12.0元/湿吨。山西一级冶金焦价格较上周下跌50.0元/吨。钢材产品模拟利润下跌,原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为167.9元/吨、32.5元/吨、119.2元/吨、138.9元/吨,较上周分别下跌7.2元/吨、105.9元/吨、116.9元/吨、10.7元/吨。库存方面,本周港口铁矿石库存较上周下降67.0万吨,为11844.1万吨;钢材社会库存较上周下降62.8万吨,至2535.7万吨。全国高炉开工率65.1%,较上周上涨0.6%。

2. 原料价格走势

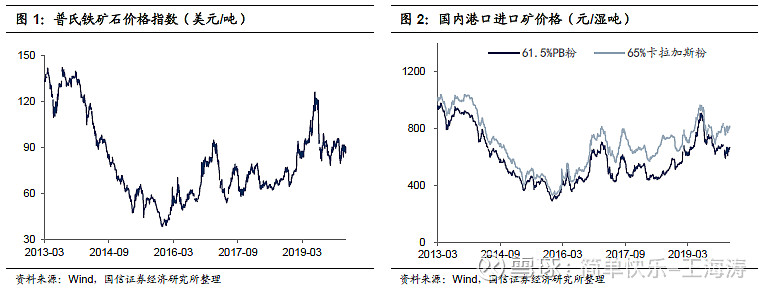

2.1. 铁矿石价格下跌

截至3月20日,普氏62%品位铁矿石价格为86.6美元/吨,较上周下跌4.5美元/吨,较上月下跌5.3美元/吨。青岛港PB粉价格665.0元/湿吨,较上周上涨12.0元/湿吨,较上月上涨2.0元/湿吨。

2.2. 焦炭价格下跌

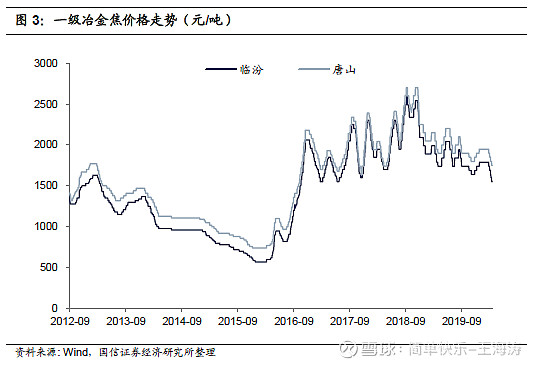

焦炭价格持续回落。截至3月20日,山西临汾产一级冶金焦价格为1550.0元/吨,较上周下跌50.0元/吨,较上月下跌240.0元/吨。河北地区二级冶金焦价格为1690.0元/吨,较上周下跌50.0元/吨,较上月下跌200.0元/吨。

2.3. 废钢价格上涨

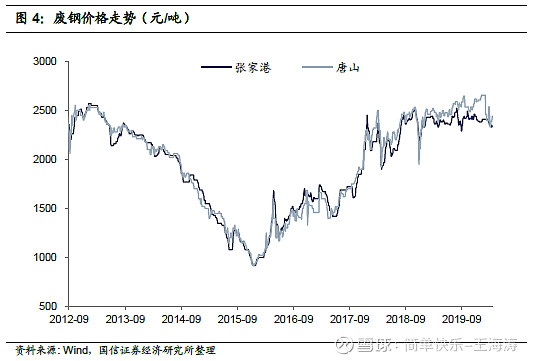

截至3月20日,唐山废钢价格为2440.0元/吨,较上周上涨55.0元/吨,较上月上涨45.0元/吨;张家港废钢价格为2340.00元/吨,较上周上升10.00元/吨,较上月下降60.0元/吨。

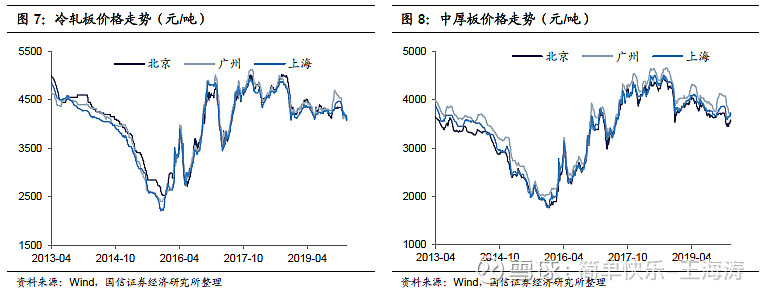

3. 钢材价格涨跌互现

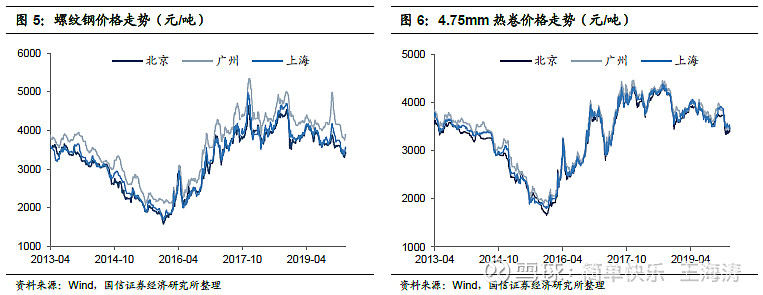

在市场对后期钢材消费的乐观预期下,螺纹钢价格坚挺。截至3月20日,上海地区20mm螺纹钢价格为3520元/吨,较上周上涨50元/吨;上海4.75mm热卷价格为3450元/吨,较上周下跌60元/吨;上海1.0mm冷轧板价格为4080元/吨,较上周下跌70元/吨;上海20mm中厚板价格为3700元/吨,较上周上涨50元/吨。

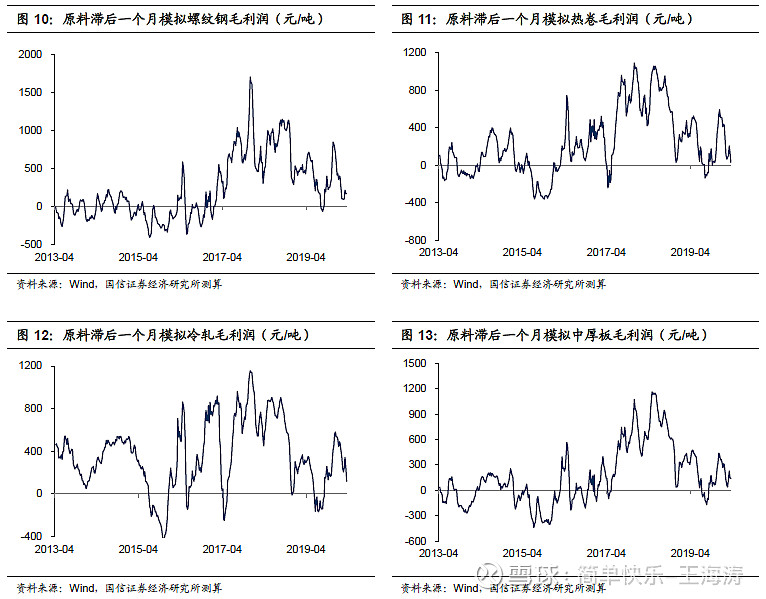

4. 钢材模拟利润下跌

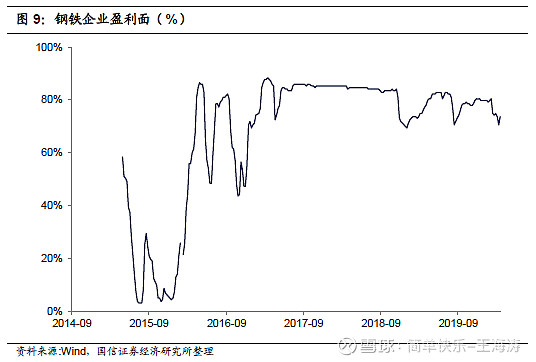

截至3月20日,钢铁企业盈利面为73.6%,较上周上涨3.1%,较上月下跌0.6%。

截至3月20日,原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为167.9元/吨、32.5元/吨、119.2元/吨、138.9元/吨,较上周分别下跌7.2元/吨、105.9元/吨、116.9元/吨、10.7元/吨。

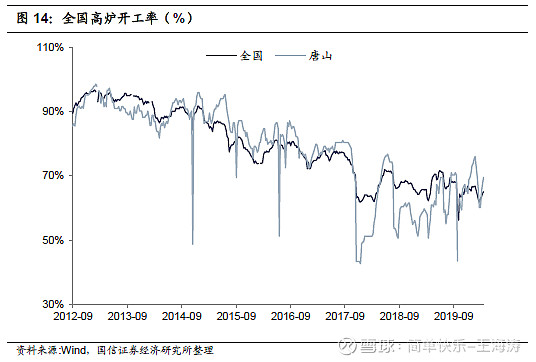

5. 全国高炉开工率上涨

截至3月20日,全国高炉开工率65.1%,较上周上涨0.6%。唐山地区高炉开工率69.6%,较上周上涨2.2%。全国71家电弧炉钢厂,平均开工率为22.51%,与上周相比上升9.31%,同比降47.94%。

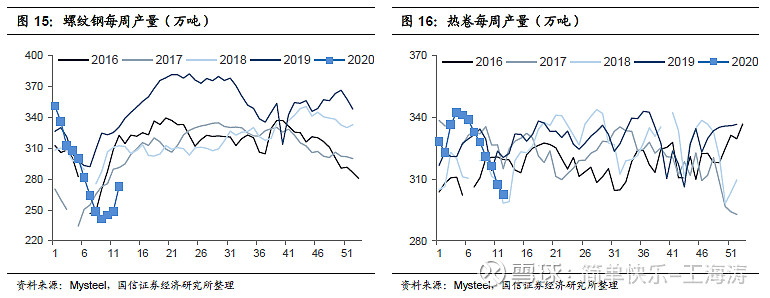

6. 螺纹钢产量上升、热卷产量下降

截至3月20日,Mysteel统计螺纹钢周产量为272.98万吨,较上周上升24.23万吨。热卷周产量为302.53万吨,较上周下降4.71万吨。

7.建材成交量上涨

据Mysteel,本周全国237家流通商建材成交量(5日均值)为18.80万吨,较上周上升1.79万吨。

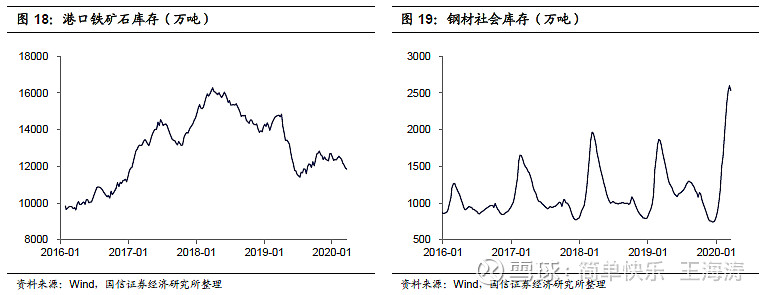

8. 铁矿石港口库存下降、钢材社会库存转降

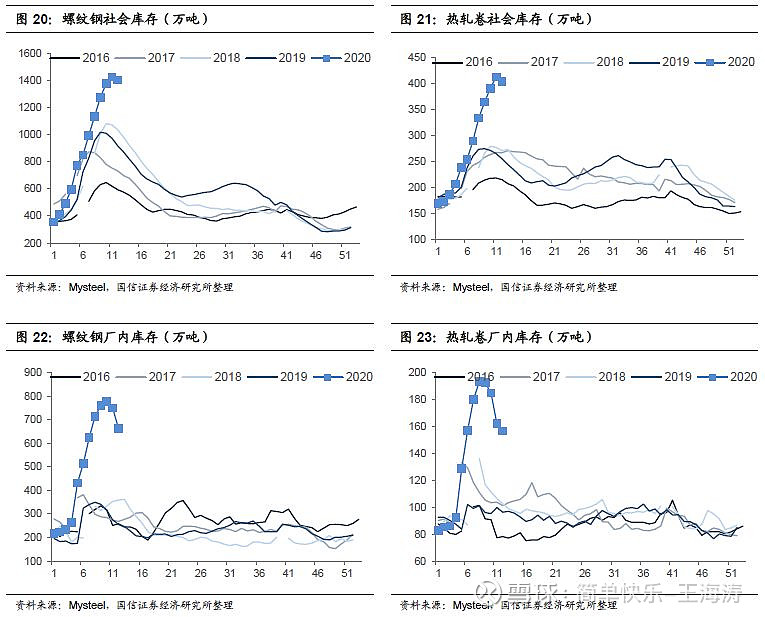

截至3月20日,港口铁矿石库存为11844.1万吨,较上周下降67.0万吨,较上月下降550.1万吨。钢材社会库存为2535.7万吨,较上周下降62.8万吨。

Mysteel统计3月20日,35个主要城市,螺纹钢社会库存为1405.25万吨,较上周下降21.70万吨;厂内库存663.22万吨,较上周下降86.72万吨。26个主要城市,热卷社会库存为404.88万吨,较上周下降8.10万吨;厂内库存156.62万吨,较上周下降5.24万吨。

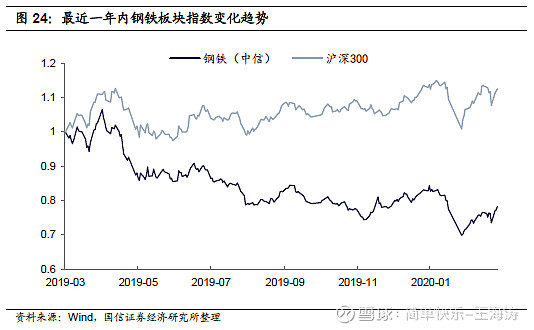

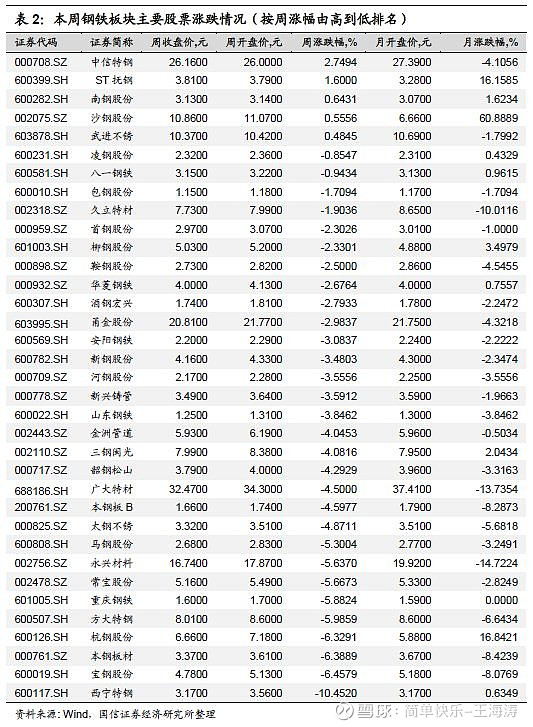

9. 钢铁板块下跌

截至3月20日,中信钢铁板块指数收于1171.27点,5日下跌3.59%;同期上证综指收于2745.62点,5日下跌4.91%。本周钢铁行业上市公司涨幅较大的是中信特钢(2.75)、ST抚钢(1.60),跌幅最大的是西宁特钢(-10.45)。

10. 下周行业观点

10.1. 钢价坚挺,高库存压力需持续关注

近期,在对未来钢材消费的乐观预期下钢价坚挺。以上海螺纹钢为例,价格由3月9日的3420元/吨最高上涨至3月18日的3570元/吨。价格的支撑首先来源于需求的好转,随着下游用钢行业大面积复工复产,建材成交量持续提升,钢材消费稳步启动。本周钢材库存也由增转降,五大钢材厂内库存合计1167.05万吨,较上周下降123.35万吨,社会库存合计2537.65万吨,较上周下降62.87万吨。同时,稳增长政策为后期市场消费提供了充足的想象空间。此次是产量的增速相对受控,当前短流程电炉钢仅部分地区在谷电下有微利,扩产动力不足,长流程钢厂受制于厂库压力,废钢添加量大幅下降,钢材产量总体保持较低水平。然后,铁矿石价格的坚挺也对钢材价格形成了支撑。最后,从钢厂角度来看,对钢材消费的刺激政策以及自身流动性充裕的现状,使钢厂对市场预期较为乐观,所以也不愿意放松价格,互相形成了默契。但目前来看,供需两方面的乐观预期能否落实尚有待考证,天量钢材库存消化需较长时间,高库存压力仍需持续关注。

10.2. 疫情影响,2月需求大幅回落从本周统计局发布的数据来看,2月主要用钢行业受到疫情影响,产销大幅回落,对钢材消费形成明显冲击。地产方面,2020年1-2月,全国房地产开发投资10115亿元,同比下降16.3%;房屋新开工面积10370万平方米,同比下降44.9%;商品房销售面积累计8475万平方米,同比下降39.9%。基建方面,1-2月,基础设施建设投资累积同比下降26.9%。汽车方面,2月汽车产量28.5万辆,同比下降79.8%;汽车销量31.0万辆,同比下降79.1%。机械方面,2月挖掘机销量9280台,同比下降50.5%。而钢铁行业供给侧受到的影响相对较弱,1-2月我国粗钢产量1.5亿吨,同比增长3.1%;钢材产量1.7亿吨,同比下降3.4%。行业供给持续,而下游消费停滞,导致钢材库存大幅累积。

10.3. 把握供需错配下的投资机会随着疫情影响弱化,钢材需求迎来上行期,开工潮叠加赶工潮启动后库存若下降较为顺畅,可关注供需错配下的资产价格修复机会。当前,板块估值处于低位,存在估值修复机会,建议关注需求复苏较快的南方地区长材企业三钢闽光、韶钢松山、柳钢股份。中长期持续推荐行业龙头中信特钢、宝钢股份。

国信钢铁研究成果

投资策略报告:

2019.03.06 《2020年3月投资策略:高库存的现实与强消费的预期》

2019.02.06 《2020年2月投资策略:疫情扰动复工节奏,钢价短期承压》

2019.01.13 《2020年1月投资策略:关注冬储进程,把握估值修复机会》

2019.12.05 《钢铁行业2020年投资策略:需求主导,攻守兼备》

2019.06.19 《2019年中期投资策略暨6月月报:盈利回归,稳中求进》

2018.12.13 《2019年行业投资策略:周期轮动,强者恒强》

2017.11.29 《钢铁行业2018年投资策略:高盈利持续、低估值修复》

行业深度报告:

2020.02.14 《黑色产业链专题报告:行业集中度与市场话语权的博弈》

2019.05.30 《行业估值系列专题:自上而下看钢铁行业估值》

2019.05.22 《行业估值系列专题:供改后的钢铁板块估值》

2018.06.04 《钢铁行业发债专题报告:盈利保持高位,资产质量向好》

2018.03.29 《钢铁行业兼并重组:把握时间窗口,兼并重组成就行业龙头》

2018.01.22 《废钢产业链投资机会专题:废钢产出量大增催生产业链投资机会》

2017.09.28 《铁合金行业深度报告:产能过剩,价格或继续调整》

2017.08.25 《钢铁行业环保限产专题研究:环保限产下钢铁企业投资机会》

2017.08.03 《钒制品价格暴涨快评:钒价暴涨,带动钒产业链投资机会》

2017.06.18 《供给侧改革催生长材公司投资机会》

公司深度报告:

2019.10.30 《中信特钢(000708):特钢龙头,由专而强而大》

2019.08.12 《山东钢铁(600022):老钢厂新基地,地方龙头均衡发展》

2018.11.09 《攀钢钒钛(000629):钒业龙头,钛业新秀》

2018.10.11 《韶钢松山(000717):占区位优势、享焦材双利》

2018.07.05 《柳钢股份(601003):处钢材净流入地区,享产品溢价》

2018.05.28 《大冶特钢(000708):专注特钢,穿越周期》

2018.05.15 《重庆钢铁(601005):产量增加、费用下降,利润大幅上升》

2018.01.19 《新钢股份(600782):深耕华东板材市场,降本增效盈利提升》

2018.01.08 《三钢闽光(002110):成本控制力强,区域市场占有率高》

2017.10.30 《安阳钢铁(600569):三季度利润大幅增长,四季度环保限制产能释放 》

2017.09.27 《马钢股份(600808):炼特色产品,享行业利润增长》

2017.09.12 《中国东方集团(00581):低成本、高盈利-优质民企》

2017.08.16 《*ST华菱(000932):雄关漫道,砥砺前行》

2017.08.16 《酒钢宏兴(600307):雄关楼堞倚矿起,降费注资均可期》

2017.08.01 《南钢股份(600282):享行业、区域双优势,创最高利润》

2017.07.25 《八一钢铁(600581):固投拉动疆内消费,低成本创更高利润》

2017.07.12 《方大特钢(600507):立足特钢产品优势,畅享螺纹利润增长》

2017.06.20 《宝钢股份(600019):钢铁领军者,高端板材代言人》

欢迎沟通交流!

冯思宇 fengsiyu@guosen.com.cn

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:国信钢铁)为国信证券股份有限公司经济研究所(钢铁行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(钢铁行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。