证券分析师:冯思宇 S0980519070001

摘要

铁矿石价格上涨、焦炭价格下跌、废钢价格下跌

钢材价格上涨

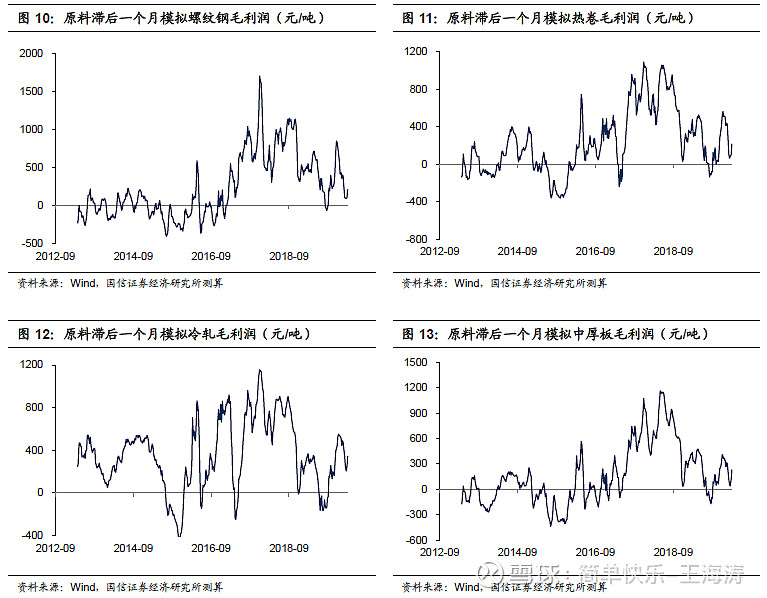

钢材模拟利润上涨

消费缓步恢复,天量库存待消化

稳增长,板块存在估值修复机会

风险提示

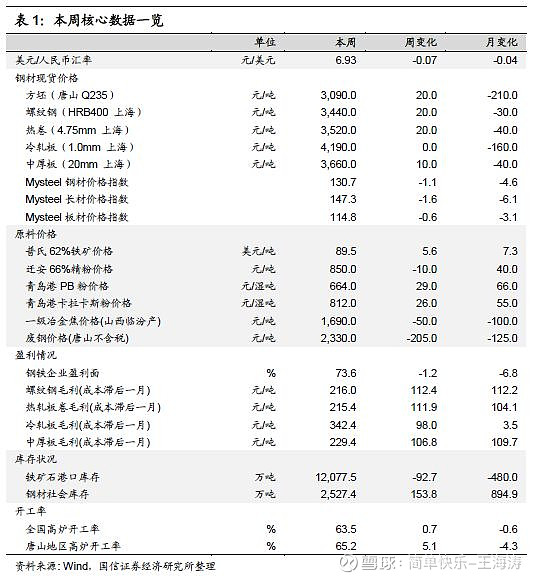

1. 核心数据一览

截至3月6日,唐山方坯价格较上周上涨20元/吨;上海地区20mm螺纹钢价格较上周上涨20元/吨,4.75mm热卷价格较上周上涨20元/吨。原料方面,普氏62%铁矿石价格较上周上涨5.6美元/吨,青岛港PB粉价格较上周上涨29.0元/湿吨。山西一级冶金焦价格较上周下跌50.0元/吨。钢材产品模拟利润上涨,原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为216.0元/吨、215.4元/吨、342.4元/吨、229.4元/吨,较上周分别上涨112.4元/吨、111.9元/吨、98.0元/吨、106.8元/吨。库存方面,本周港口铁矿石库存较上周下降92.7万吨,为12077.5万吨;钢材社会库存较上周上升153.8万吨,至2527.4万吨。全国高炉开工率63.5%,较上周上涨0.7%。

2. 原料价格走势

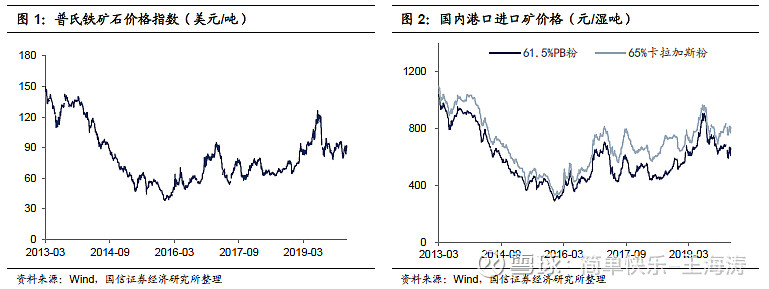

2.1. 铁矿石价格上涨

截至3月6日,普氏62%品位铁矿石价格为89.5美元/吨,较上周上涨5.6美元/吨,较上月上涨7.3美元/吨。青岛港PB粉价格664.0元/湿吨,较上周上涨29.0元/湿吨,较上月上涨66.0元/湿吨。

2.2. 焦炭价格下跌

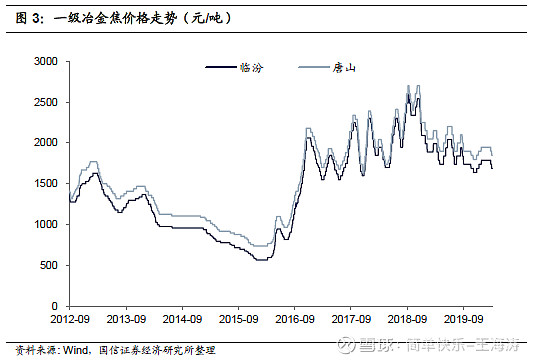

截至3月6日,山西临汾产一级冶金焦价格为1690.0元/吨,较上周下跌50.0元/吨,较上月下跌100.0元/吨。河北地区二级冶金焦价格为1790.0元/吨,较上周下跌50.0元/吨,较上月下跌100.0元/吨。

2.3. 废钢价格下跌

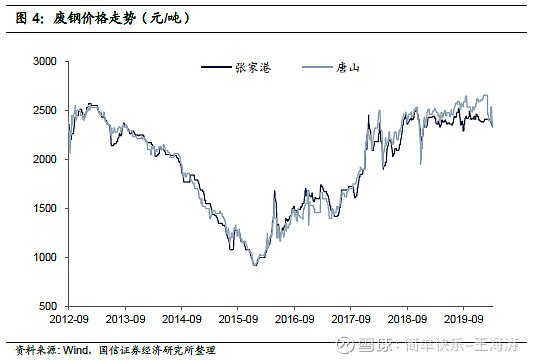

截至3月6日,唐山废钢价格为2330.0元/吨,较上周下跌205.0元/吨,较上月下跌125.0元/吨;张家港废钢价格为2350.00元/吨,较上周下降20.00元/吨,较上月下降60.0元/吨。

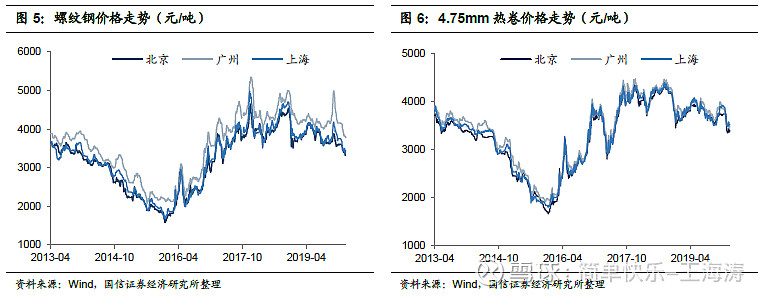

3. 钢材价格上涨

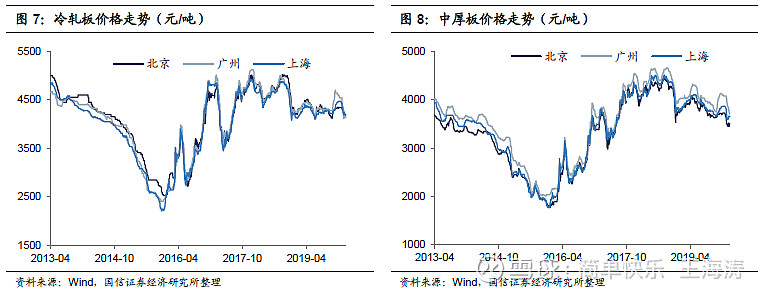

截至3月6日,上海地区20mm螺纹钢价格为3440元/吨,较上周上涨20元/吨;上海4.75mm热卷价格为3520元/吨,较上周上涨20元/吨;上海1.0mm冷轧板价格为4190元/吨,与上周持平;上海20mm中厚板价格为3660元/吨,较上周上涨10元/吨。

4. 钢材模拟利润上涨

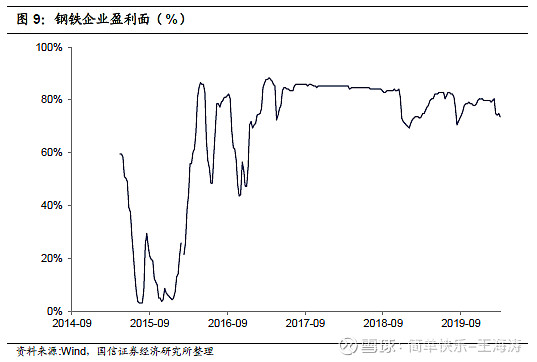

截至3月6日,钢铁企业盈利面为73.6%,较上周下跌1.2%,较上月下跌6.8%。

截至3月6日,原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为216.0元/吨、215.4元/吨、342.4元/吨、229.4元/吨,较上周分别上涨112.4元/吨、111.9元/吨、98.0元/吨、106.8元/吨。

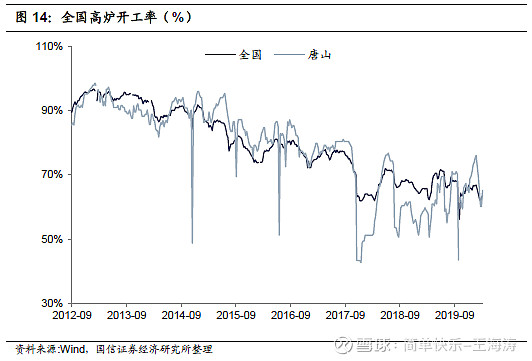

5. 全国高炉开工率上涨

截至3月6日,全国高炉开工率63.5%,较上周上涨0.7%。唐山地区高炉开工率65.2%,较上周上涨5.1%。全国71家电弧炉钢厂,平均开工率为7.58%,与上周相比上升4.23%,同比降58.55%。

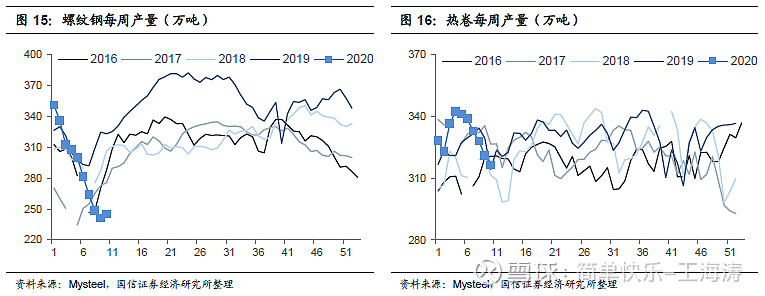

6. 螺纹钢产量上升、热卷产量下降

截至3月6日,Mysteel统计螺纹钢周产量为245.25万吨,较上周上升3.82万吨。热卷周产量为316.44万吨,较上周下降4.69万吨。

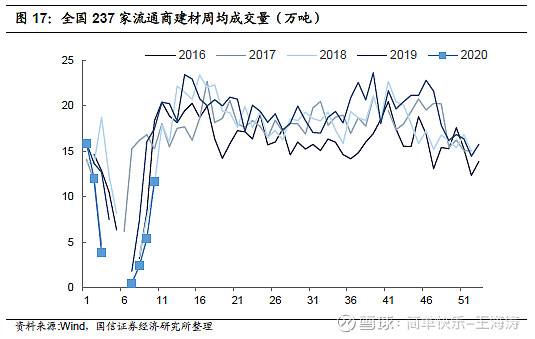

7.建材日均成交量上涨

据Mysteel,本周全国237家流通商建材成交量保持10万吨以上水平,5日均值为11.65万吨,较上周上升6.26万吨。

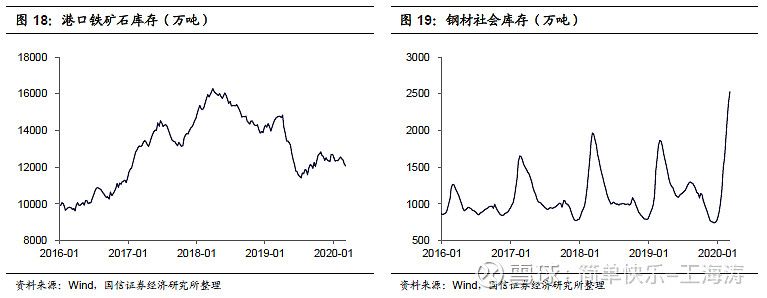

8. 铁矿石港口库存下降、钢材社会库存上升

截至3月6日,港口铁矿石库存为12077.5万吨,较上周下降92.7万吨,较上月下降480.0万吨。钢材社会库存为2527.4万吨,较上周上升153.8万吨。

Mysteel统计3月6日,35个主要城市,螺纹钢社会库存为1377.81万吨,较上周上升101.18万吨;厂内库存776.24万吨,较上周上升15.80万吨。26个主要城市,热卷社会库存为391.21万吨,较上周上升26.76万吨;厂内库存184.92万吨,较上周下降7.43万吨。

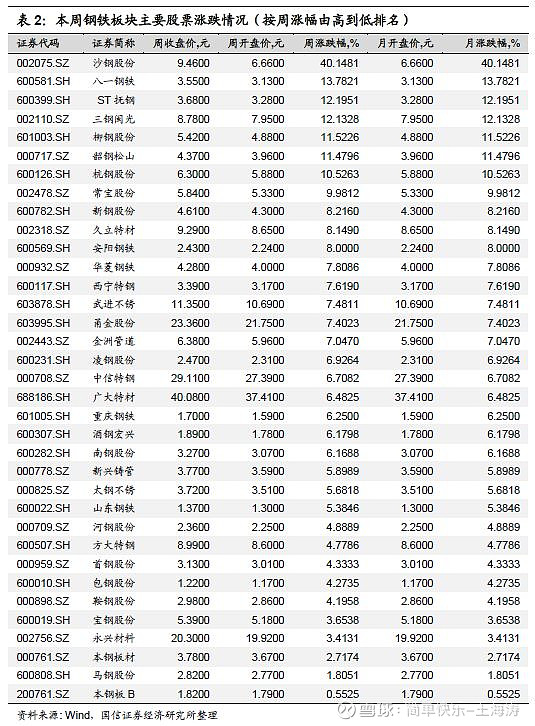

9. 钢铁板块上涨

截至3月6日,中信钢铁板块指数收于1266.92点,5日上涨7.46%;同期上证综指收于3034.51点,5日上涨5.35%。本周钢铁行业上市公司全面上涨,涨幅较大的是沙钢股份(40.15)、八一钢铁(13.78)。

10. 下周行业观点

10.1. 消费缓步恢复,天量库存待消化

随着疫情逐步受控,下游主要用钢行业开始有序复工复产,机械、汽车等行业复工情况较好,建筑行业复工率相对较低。疫情下,建筑工地复工的难点在于人员流动受阻。但随着疫情影响减弱,客运量数据开始抬升,建材成交量也在逐步好转,本周全国237家流通商建材日均成交量达到11.65万吨,较上周上升6.26万吨,在一定程度上反映出建筑工地开工势头良好。但当前产量下降空间有限,厂内库存虽增速减缓,但社会库存仍在较快累积。钢材累库周期延长,库存累积至历史高位,且无法了解表外库存量还有多少。截至3月5日,Mysteel统计五大钢材合计库存达3880万吨,较近年来最高库存数据(2018年春节后)高1239万吨;其中,螺纹钢总库存达2154万吨,较近年来最高库存数据高728万吨。下游复工进程将决定钢材消费上行速度,随着复工程度的加大,库存有望开始逐步下行。但需求恢复正常后,库存的消化也需消耗较长的时间。高库存的问题对于现货市场钢材价格形成明显压制。

10.2. 稳增长,板块存在估值修复机会当前,钢铁行业需求受到疫情的较大影响,钢材价格弱势运行,钢厂一季度业绩情况将受到明显拖累。而与之对应的是近期稳增长政策不断加码,地方债提速发行刺激基建投资,地产方面也可以看到多地推出涉房支持政策,稳增长政策下钢材消费改善预期。目前,钢铁板块估值处于历史底部区域,在疫情扰动短期需求节奏,稳增长政策的加码有望带动中长期钢材消费的背景下,板块估值修复可期。随着疫情影响弱化,钢材需求有望迎来上行期,开工潮叠加赶工潮启动后的资产价格修复将带来板块投资机会,建议关注需求复苏较快的南方地区长材企业三钢闽光、韶钢松山、柳钢股份。中长期持续推荐行业龙头中信特钢、宝钢股份。

国信钢铁研究成果

投资策略报告:

2019.03.06 《2020年3月投资策略:高库存的现实与强消费的预期》

2019.02.06 《2020年2月投资策略:疫情扰动复工节奏,钢价短期承压》

2019.01.13 《2020年1月投资策略:关注冬储进程,把握估值修复机会》

2019.12.05 《钢铁行业2020年投资策略:需求主导,攻守兼备》

2019.06.19 《2019年中期投资策略暨6月月报:盈利回归,稳中求进》

2018.12.13 《2019年行业投资策略:周期轮动,强者恒强》

2017.11.29 《钢铁行业2018年投资策略:高盈利持续、低估值修复》

行业深度报告:

2020.02.14 《黑色产业链专题报告:行业集中度与市场话语权的博弈》

2019.05.30 《行业估值系列专题:自上而下看钢铁行业估值》

2019.05.22 《行业估值系列专题:供改后的钢铁板块估值》

2018.06.04 《钢铁行业发债专题报告:盈利保持高位,资产质量向好》

2018.03.29 《钢铁行业兼并重组:把握时间窗口,兼并重组成就行业龙头》

2018.01.22 《废钢产业链投资机会专题:废钢产出量大增催生产业链投资机会》

2017.09.28 《铁合金行业深度报告:产能过剩,价格或继续调整》

2017.08.25 《钢铁行业环保限产专题研究:环保限产下钢铁企业投资机会》

2017.08.03 《钒制品价格暴涨快评:钒价暴涨,带动钒产业链投资机会》

2017.06.18 《供给侧改革催生长材公司投资机会》

公司深度报告:

2019.10.30 《中信特钢(000708):特钢龙头,由专而强而大》

2019.08.12 《山东钢铁(600022):老钢厂新基地,地方龙头均衡发展》

2018.11.09 《攀钢钒钛(000629):钒业龙头,钛业新秀》

2018.10.11 《韶钢松山(000717):占区位优势、享焦材双利》

2018.07.05 《柳钢股份(601003):处钢材净流入地区,享产品溢价》

2018.05.28 《大冶特钢(000708):专注特钢,穿越周期》

2018.05.15 《重庆钢铁(601005):产量增加、费用下降,利润大幅上升》

2018.01.19 《新钢股份(600782):深耕华东板材市场,降本增效盈利提升》

2018.01.08 《三钢闽光(002110):成本控制力强,区域市场占有率高》

2017.10.30 《安阳钢铁(600569):三季度利润大幅增长,四季度环保限制产能释放 》

2017.09.27 《马钢股份(600808):炼特色产品,享行业利润增长》

2017.09.12 《中国东方集团(00581):低成本、高盈利-优质民企》

2017.08.16 《*ST华菱(000932):雄关漫道,砥砺前行》

2017.08.16 《酒钢宏兴(600307):雄关楼堞倚矿起,降费注资均可期》

2017.08.01 《南钢股份(600282):享行业、区域双优势,创最高利润》

2017.07.25 《八一钢铁(600581):固投拉动疆内消费,低成本创更高利润》

2017.07.12 《方大特钢(600507):立足特钢产品优势,畅享螺纹利润增长》

2017.06.20 《宝钢股份(600019):钢铁领军者,高端板材代言人》

欢迎沟通交流!

冯思宇 fengsiyu@guosen.com.cn

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:国信钢铁)为国信证券股份有限公司经济研究所(钢铁行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(钢铁行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。