证券分析师:冯思宇 S0980519070001

摘要

铁矿石价格上涨、焦炭价格持平、废钢价格持平

钢材价格涨跌互现

钢材模拟利润上涨

疫情受控,复工向好,政策助力,预期改善

厂库压力累积,影响短期钢价走势

稳增长,板块存在估值修复机会

风险提示

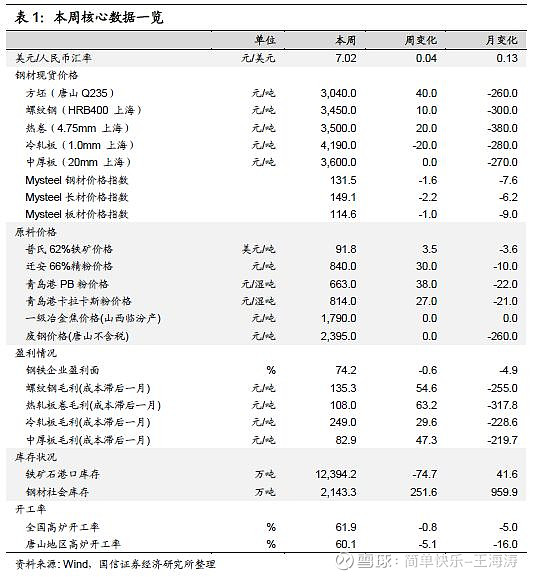

1. 核心数据一览

随着稳增长政策的不断加码,市场需求虽仍然受开工和运输情况制约,但预期持续好转,黑色系期货价格持续上涨,带动现货情绪。截至2月21日,唐山方坯价格较周初上涨40元/吨;上海地区20mm螺纹钢价格较上周上涨10元/吨,4.75mm热卷价格较上周上涨20元/吨。原料方面,普氏62%铁矿石价格较上周上涨3.5美元/吨,青岛港PB粉价格较上周上涨38.0元/湿吨。山西一级冶金焦价格与上周持平。钢材产品模拟利润上涨,原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为135.3元/吨、108.0元/吨、249.0元/吨、82.9元/吨,较上周分别上涨54.6元/吨、63.2元/吨、29.6元/吨、47.3元/吨。库存方面,本周港口铁矿石库存较上周下降74.7万吨,为12394.2万吨;钢材社会库存较上周上升251.6万吨,至2143.3万吨。全国高炉开工率61.9%,较上周下降0.8%。

2. 原料价格走势

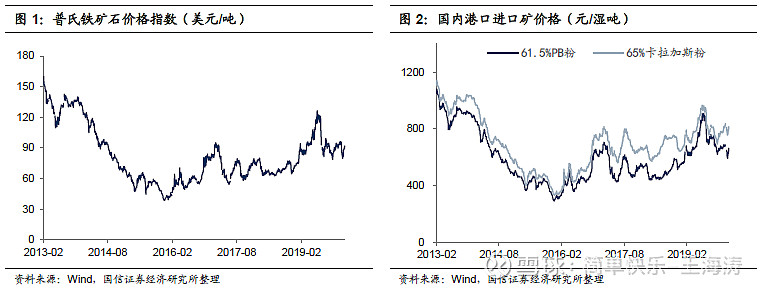

2.1. 铁矿石价格上涨

受到热带气旋影响,澳大利亚铁矿石发货量下滑,2月3日至2月16日发货总量分别为2178.6万吨,较前期下降960.9万吨。周内力拓下调皮尔巴拉地区铁矿石计划发货量600-900万吨,带动矿价上涨。截至2月21日,普氏62%品位铁矿石价格为91.8美元/吨,较上周上涨3.5美元/吨,较上月下跌3.6美元/吨。青岛港PB粉价格663.0元/湿吨,较上周上涨38.0元/湿吨,较上月下跌22.0元/湿吨。

2.2. 焦炭价格持平

截至2月21日,山西临汾产一级冶金焦价格为1790.0元/吨,与上周持平,与上月持平。河北地区二级冶金焦价格为1890.0元/吨,与上周持平,与上月持平。

2.3. 唐山废钢价格持平

截至2月21日,唐山废钢价格为2395.0元/吨,与上周持平,较上月下跌260.0元/吨;张家港废钢价格为2400.00元/吨,较上周下降10.00元/吨,较上月下降10.0元/吨。

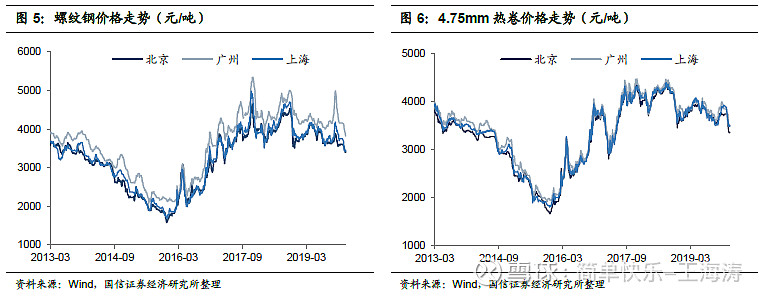

3. 钢材价格涨跌互现

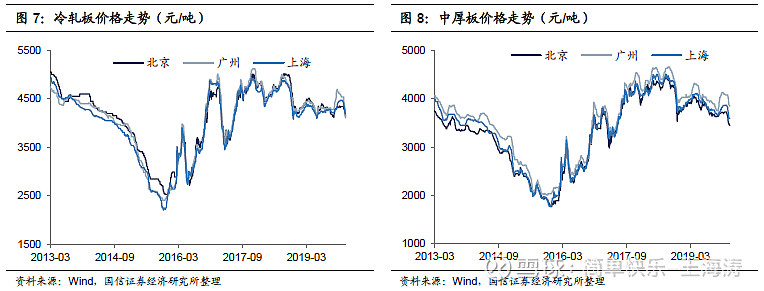

截至2月21日,上海地区20mm螺纹钢价格为3450元/吨,较上周上涨10元/吨;上海4.75mm热卷价格为3500元/吨,较上周上涨20元/吨;上海1.0mm冷轧板价格为4190元/吨,较上周下跌20元/吨;上海20mm中厚板价格为3600元/吨,与上周持平。

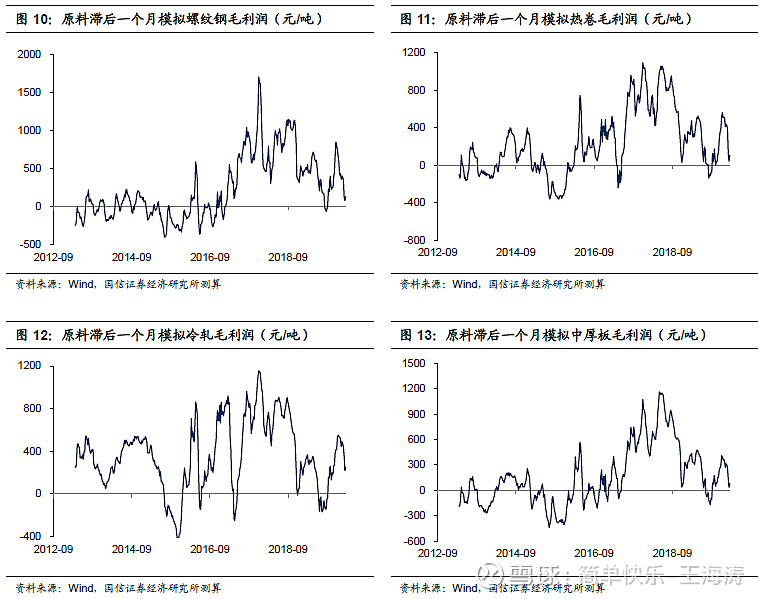

4. 钢材模拟利润上涨

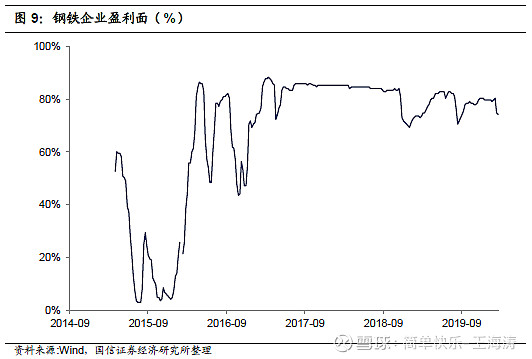

受疫情影响,钢材价格走弱,行业盈利下滑。截至2月21日,钢铁企业盈利面为74.2%,较上周下跌0.6%,较上月下跌4.9%。

截至2月21日,原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为135.3元/吨、108.0元/吨、249.0元/吨、82.9元/吨,较上周分别上涨54.6元/吨、63.2元/吨、29.6元/吨、47.3元/吨。

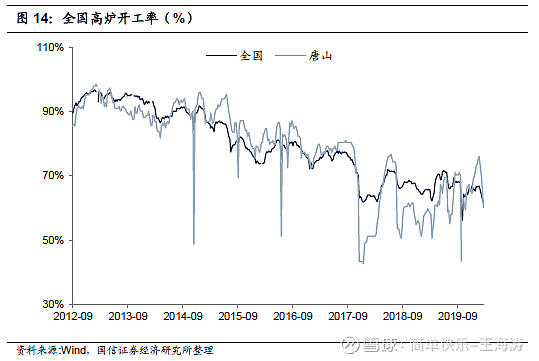

5. 全国高炉开工率下降

钢厂库存压力不断加剧,倒逼长流程钢厂减产停产。截至2月21日,全国高炉开工率61.9%,较上周下降0.8%。唐山地区高炉开工率60.1%,较上周下降5.1%。截止2月20日,Mysteel调研全国53家独立电弧炉,平均开工率为5.18%,较上周降0.70%;产能利用率为3.36%,较上周降0.73%。

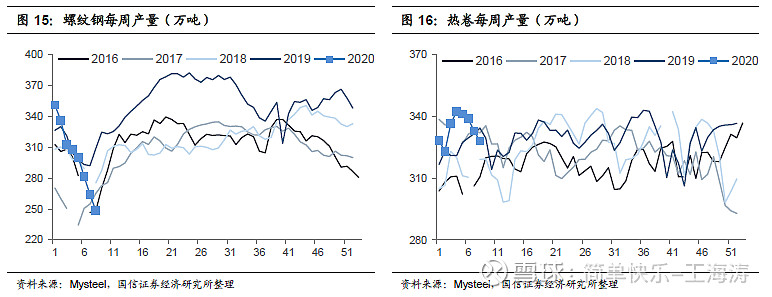

6. 螺纹钢、热卷产量下降

截至2月21日,Mysteel统计螺纹钢周产量为248.38万吨,较上周下降15.77万吨。热卷周产量为328.03万吨,较上周下降4.86万吨。

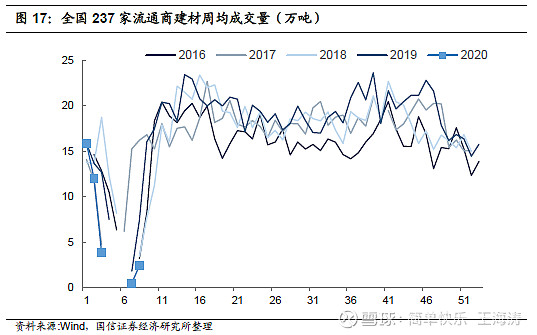

7.建材日均成交量小幅上涨

据Mysteel,本周全国237家流通商建材成交量(5日均值)为2.40万吨,较上周上升1.91万吨,但依旧处于较低水平。

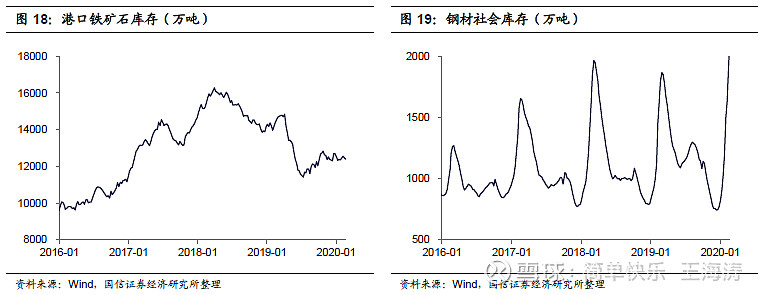

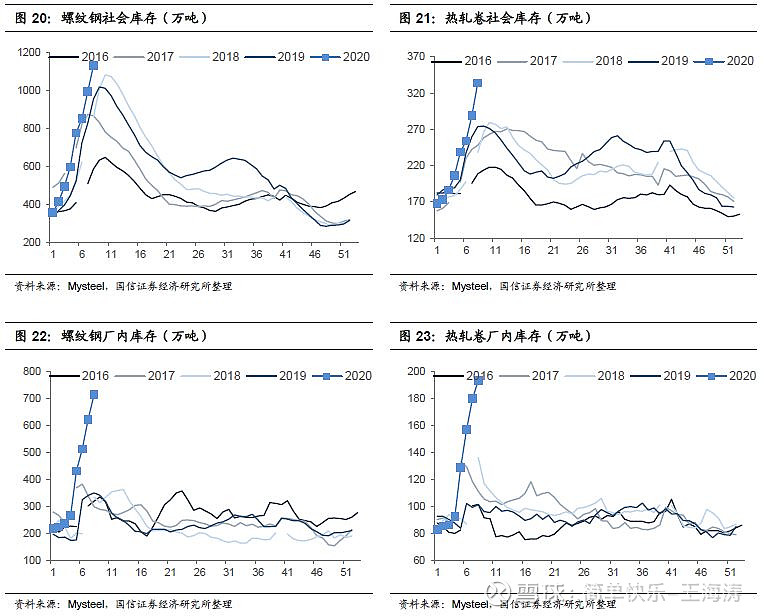

8. 铁矿石港口库存下降、钢材社会库存上升

截至2月21日,港口铁矿石库存为12394.2万吨,较上周下降74.7万吨,较上月上升41.6万吨。钢材社会库存为2143.3万吨,较上周上升251.6万吨。

Mysteel统计2月21日,35个主要城市,螺纹钢社会库存为1133.45万吨,较上周上升137.96万吨;厂内库存714.04万吨,较上周上升91.05万吨。26个主要城市,热卷社会库存为333.71万吨,较上周上升44.57万吨;厂内库存193.27万吨,较上周上升13.55万吨。

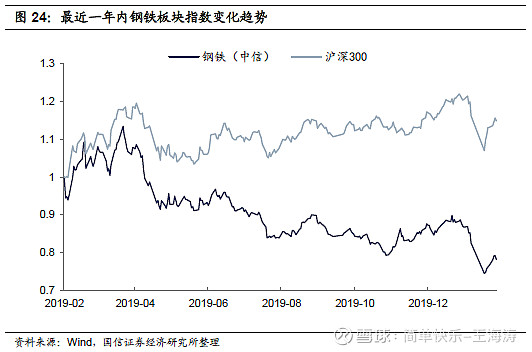

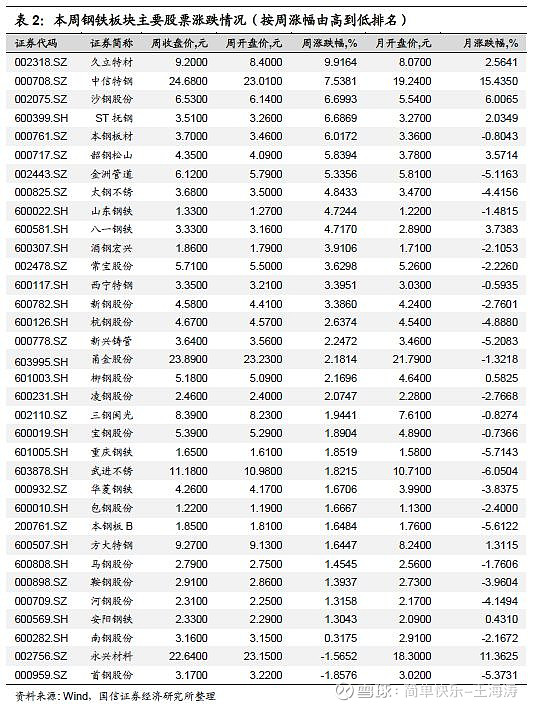

9. 钢铁板块上涨

截至2月21日,中信钢铁板块指数收于1227.86点,5日上涨3.37%;同期上证综指收于3039.67点,5日上涨4.21%。本周钢铁行业上市公司涨幅较大的是久立特材(9.92)、中信特钢(7.54),跌幅最大的是首钢股份(-1.86)。

10. 下周行业观点

10.1. 疫情受控,复工向好,政策助力,预期改善

近期,湖北省外地区新增病例基本呈现下降趋势,2月22日,21个省(区、市)实现0新增。当前,各界在紧抓不放防控工作的同时,号召企业有序复工复产。据钢协了解,截至2月20日,下游主要用钢行业中,建筑行业复工率仍较低,但在不断恢复中,机械行业复工率超过60%,汽车行业复工率超过85%,船舶行业复工率超过70%,轻工行业超过50%。目前来看,因为疫情对于人员流动影响较大,建筑工地复工尚存在一定难度。据新华社,今年节后春运25天时间里,全国铁路累计发送旅客仅4248万人次,同比下降83.9%,返程时间明显推后,再叠加返岗后自我隔离等要求,建筑工地人员短期内完全到位存在相当难度,人员限制也就导致工地难以开工。但总体来看,下游的复工在有序推进,有望带动钢材消费的抬升。同时,近期稳增长政策不断加码,积极的财政政策,基建投资有望抬升,地产方面也可以看到多地推出涉房支持政策,一城一策存在向稳中偏松过度的可能。政策支持下,从中长期的维度来看,钢材消费有望得到改善,带动远期钢价走强。

10.2. 厂库压力累积,影响短期钢价走势本周,疫情影响下,钢材消费仍较为冷清,特别是建材消费,全国237家流通商建材日均成交量仅2.40万吨。物流运输受限,厂内库存压力不断增大。本周五大钢材厂内库存和螺纹钢厂内库存已分别涨至1285万吨和714万吨,远高于正常水平。库存压力已倒逼部分钢厂减产停产,本周五大钢材产量和螺纹钢产量较春节前已分别下降116万吨和59万吨,但减量有限。需求的延后对于行业供需造成更大影响。从建材来看,下游需求尚在缓慢启动的过程中,库存压力或继续累积,压制现货市场钢材价格。板材下游复工情况相对较为理想,库存增速有望趋缓或开始消化,对价格有所支撑。

10.3. 稳增长,板块存在估值修复机会当前钢铁板块估值处于历史底部区域,在疫情扰动短期需求节奏,稳增长政策的加码有望带动中长期钢材消费的背景下,板块估值修复可期。龙头企业存在错杀反弹机会,建议关注中信特钢、宝钢股份。同时,待疫情影响弱化后,需求有望迎来上行期,需求启动后的资产价格修复将带来板块投资机会,建议关注南方长材企业韶钢松山、三钢闽光、方大特钢、柳钢股份。

国信钢铁研究成果

投资策略报告:

2019.02.06 《2020年2月投资策略:疫情扰动复工节奏,钢价短期承压》

2019.01.13 《2020年1月投资策略:关注冬储进程,把握估值修复机会》

2019.12.05 《钢铁行业2020年投资策略:需求主导,攻守兼备》

2019.06.19 《2019年中期投资策略暨6月月报:盈利回归,稳中求进》

2018.12.13 《2019年行业投资策略:周期轮动,强者恒强》

2017.11.29 《钢铁行业2018年投资策略:高盈利持续、低估值修复》

行业深度报告:

2020.02.14 《黑色产业链专题报告:行业集中度与市场话语权的博弈》

2019.05.30 《行业估值系列专题:自上而下看钢铁行业估值》

2019.05.22 《行业估值系列专题:供改后的钢铁板块估值》

2018.06.04 《钢铁行业发债专题报告:盈利保持高位,资产质量向好》

2018.03.29 《钢铁行业兼并重组:把握时间窗口,兼并重组成就行业龙头》

2018.01.22 《废钢产业链投资机会专题:废钢产出量大增催生产业链投资机会》

2017.09.28 《铁合金行业深度报告:产能过剩,价格或继续调整》

2017.08.25 《钢铁行业环保限产专题研究:环保限产下钢铁企业投资机会》

2017.08.03 《钒制品价格暴涨快评:钒价暴涨,带动钒产业链投资机会》

2017.06.18 《供给侧改革催生长材公司投资机会》

公司深度报告:

2019.10.30 《中信特钢(000708):特钢龙头,由专而强而大》

2019.08.12 《山东钢铁(600022):老钢厂新基地,地方龙头均衡发展》

2018.11.09 《攀钢钒钛(000629):钒业龙头,钛业新秀》

2018.10.11 《韶钢松山(000717):占区位优势、享焦材双利》

2018.07.05 《柳钢股份(601003):处钢材净流入地区,享产品溢价》

2018.05.28 《大冶特钢(000708):专注特钢,穿越周期》

2018.05.15 《重庆钢铁(601005):产量增加、费用下降,利润大幅上升》

2018.01.19 《新钢股份(600782):深耕华东板材市场,降本增效盈利提升》

2018.01.08 《三钢闽光(002110):成本控制力强,区域市场占有率高》

2017.10.30 《安阳钢铁(600569):三季度利润大幅增长,四季度环保限制产能释放 》

2017.09.27 《马钢股份(600808):炼特色产品,享行业利润增长》

2017.09.12 《中国东方集团(00581):低成本、高盈利-优质民企》

2017.08.16 《*ST华菱(000932):雄关漫道,砥砺前行》

2017.08.16 《酒钢宏兴(600307):雄关楼堞倚矿起,降费注资均可期》

2017.08.01 《南钢股份(600282):享行业、区域双优势,创最高利润》

2017.07.25 《八一钢铁(600581):固投拉动疆内消费,低成本创更高利润》

2017.07.12 《方大特钢(600507):立足特钢产品优势,畅享螺纹利润增长》

2017.06.20 《宝钢股份(600019):钢铁领军者,高端板材代言人》

欢迎沟通交流!

冯思宇 fengsiyu@guosen.com.cn

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:国信钢铁)为国信证券股份有限公司经济研究所(钢铁行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(钢铁行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。