证券分析师:冯思宇 S0980519070001

摘要

铁矿石价格下跌、焦炭价格持平、废钢价格下跌

截至9月27日,普氏62%品位铁矿石价格为91.5美元/吨,较上周下跌0.1美元/吨。山西临汾产一级冶金焦价格为1740.0元/吨,与上周持平。唐山废钢价格为2535.0元/吨,较上周下跌110.0元/吨。

钢材价格上涨

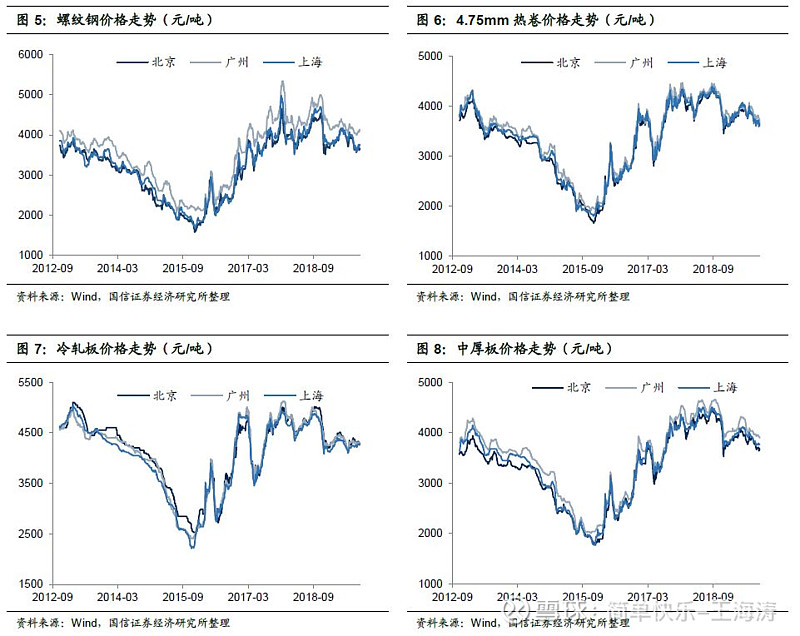

截至9月27日,上海地区20mm螺纹钢价格为3760元/吨,较上周上涨80元/吨;上海4.75mm热卷价格为3610元/吨,较上周上涨20元/吨;上海1.0mm冷轧板价格为4280元/吨,较上周上涨20元/吨;上海20mm中厚板价格为3770元/吨,较上周上涨10元/吨。

钢材模拟利润上涨

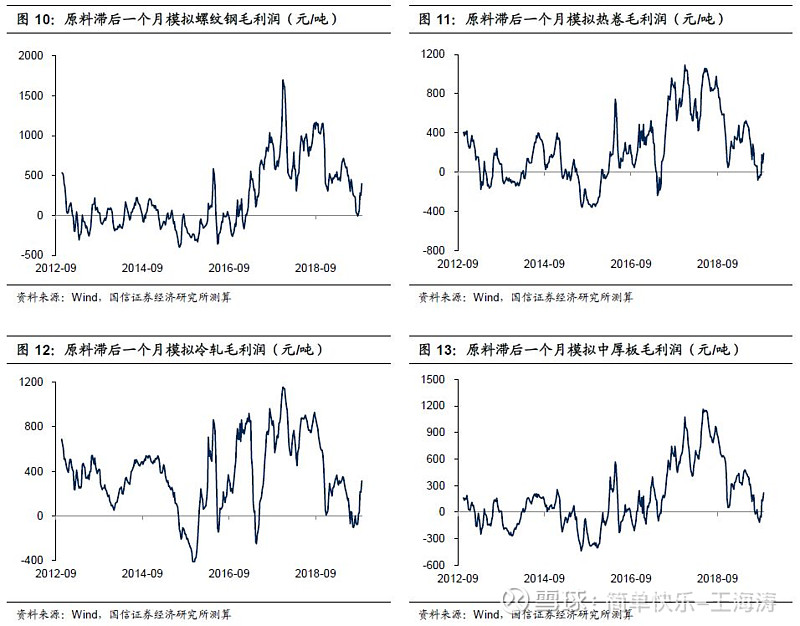

截至9月27日,原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为404.3元/吨、191.8元/吨、314.6元/吨、219.2元/吨,较上周分别上涨154.0元/吨、98.8元/吨、102.0元/吨、93.1元/吨。

节前限产力度超预期

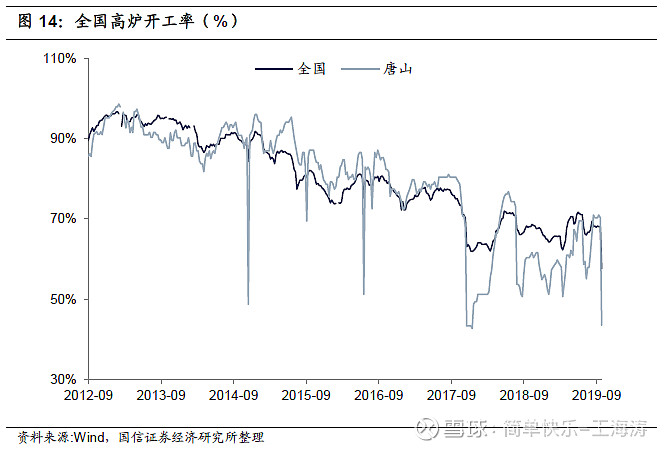

十一前期,各地进一步加严空气质量强化管控措施,高炉限产比例超预期。唐山市从9月28日24时至10月2日8时,单座高炉企业限产比例不低于50%;其他企业允许保留1座高炉生产。邯郸市发布重污染橙色预警,自9月23日24时起,启动二级强化措施,要求应急减产,钢铁行业烧结机、球团予以停产,高炉焖炉。山东省13个地市发布橙色预警并启动Ⅱ级应急响应,在9月23日至10月3日,部分钢企限产比例达到30-50%。此外,天津、河南、山西、江苏等地均在此期间针对高炉提出不同程度的限产要求。Mysteel统计显示,唐山、武安、邯郸、天津、山东、河南、山西等地的节前后限产影响产量大概在400万吨左右。政策因素影响,截至9月27日,全国247家钢厂高炉开工率70.85%,环比下降10.33%,同比下降9.99%;日均铁水产量221.8万吨,环比下降10.46万吨,同比下降5.88万吨。虽然本轮强限产可持续时间较短,但力度远超预期,行业供给阶段性大幅收缩,对钢价走势形成向上支撑。

盈利提升,建议关注盈利稳健的低估值标的

当前,钢材消费依然较为旺盛,同时限产超预期,钢价上涨。钢材库存已连续下降7周,五大钢材总库存降至1556.8万吨。金九银十,节后行业存供需错配博弈机会,同时铁矿石价格回调背景下,废钢优势趋弱,行业供给市场化调节机制存在,行业盈利面有所好转。建议关注南方低估值企业三钢闽光、华菱钢铁、新钢股份,以及盈利稳健的龙头上市公司宝钢股份、大冶特钢。

风险提示:

钢材消费大幅下滑;限产不及预期。

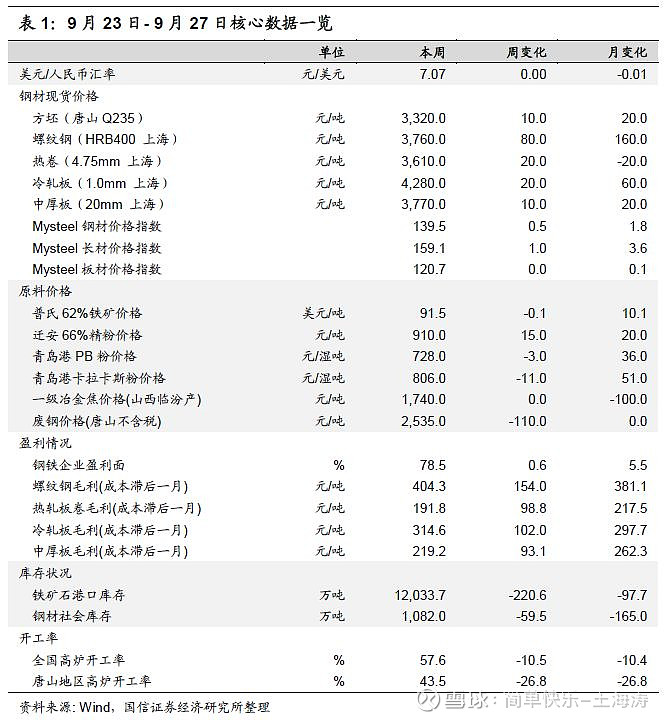

1. 核心数据一览

截至9月27日,唐山方坯价格较上周上涨10元/吨;上海地区20mm螺纹钢价格较上周上涨80元/吨,4.75mm热卷价格较上周上涨20元/吨。原料方面,普氏62%铁矿石价格较上周下跌0.1美元/吨,青岛港PB粉价格较上周下跌3.0元/湿吨。山西一级冶金焦价格与上周持平。钢材产品模拟利润上涨,原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为404.3元/吨、191.8元/吨、314.6元/吨、219.2元/吨,较上周分别上涨154.0元/吨、98.8元/吨、102.0元/吨、93.1元/吨。库存方面,本周港口铁矿石库存较上周下降220.6万吨,为12033.7万吨;钢材社会库存较上周下降59.5万吨,至1082.0万吨。全国高炉开工率57.6%,较上周下降10.5%。

2. 原料价格走势

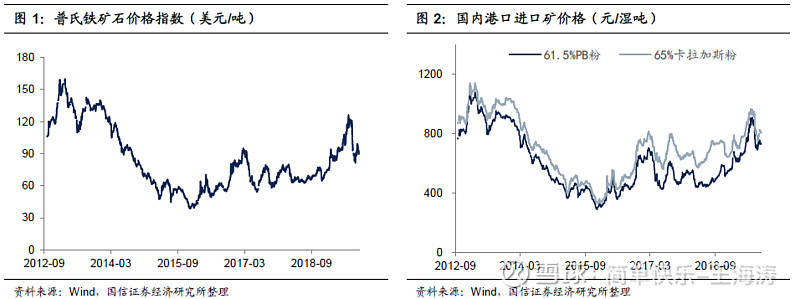

2.1. 铁矿石价格下跌

截至9月27日,普氏62%品位铁矿石价格为91.5美元/吨,较上周下跌0.1美元/吨,较上月上涨10.1美元/吨。青岛港PB粉价格728.0元/湿吨,较上周下跌3.0元/湿吨,较上月上涨36.0元/湿吨。

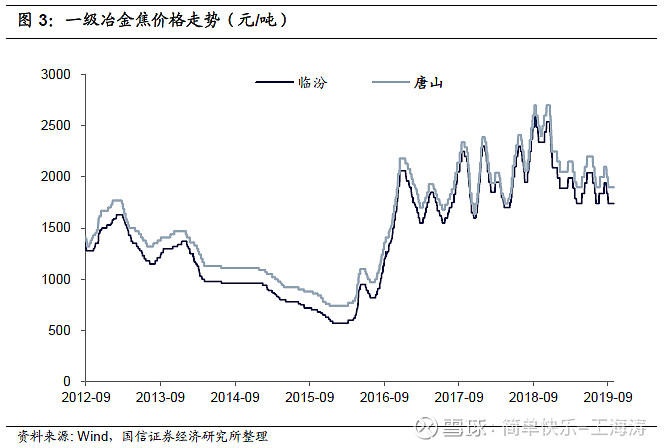

2.2. 焦炭价格持平

截至9月27日,山西临汾产一级冶金焦价格为1740.0元/吨,与上周持平,较上月下跌100.0元/吨。河北地区二级冶金焦价格为1840.0元/吨,与上周持平,较上月下跌100.0元/吨。

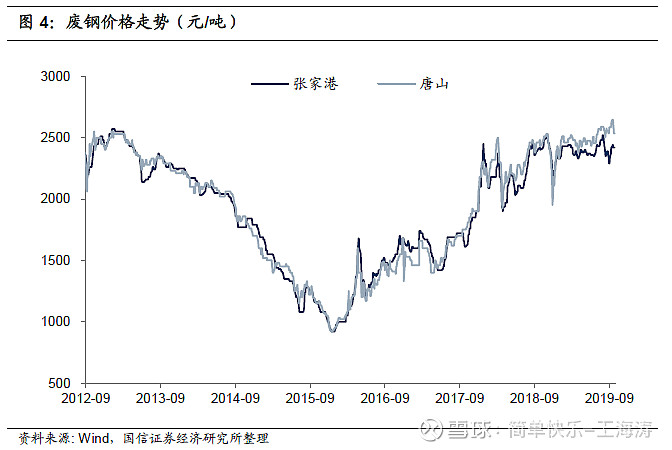

2.3. 废钢价格下跌

截至9月27日,唐山废钢价格为2535.0元/吨,较上周下跌110.0元/吨,与上月持平;张家港废钢价格为2420.00元/吨,与上周持平,较上月上升130.0元/吨。

3. 钢材价格上涨

十一临近,北京周边地区限产严格,虽可持续时间较短,但单周影响较大,对钢价形成正面刺激。截至9月27日,上海地区20mm螺纹钢价格为3760元/吨,较上周上涨80元/吨;上海4.75mm热卷价格为3610元/吨,较上周上涨20元/吨;上海1.0mm冷轧板价格为4280元/吨,较上周上涨20元/吨;上海20mm中厚板价格为3770元/吨,较上周上涨10元/吨。

4. 钢材模拟利润上涨

行业盈利持续好转,截至9月27日,钢铁企业盈利面为78.5%,较上周上涨0.6%,较上月上涨5.5%。

截至9月27日,原料滞后一个月模拟螺纹钢、热卷、冷轧板、中厚板毛利润分别为404.3元/吨、191.8元/吨、314.6元/吨、219.2元/吨,较上周分别上涨154.0元/吨、98.8元/吨、102.0元/吨、93.1元/吨。

5. 高炉开工率大幅下降

十一前期,各地进一步加严空气质量强化管控措施,政策因素影响,截至9月27日,全国高炉开工率57.6%,较上周下降10.5%。唐山地区高炉开工率43.5%,较上周下降26.8%。

6. 螺纹钢产量上升、热卷产量下降

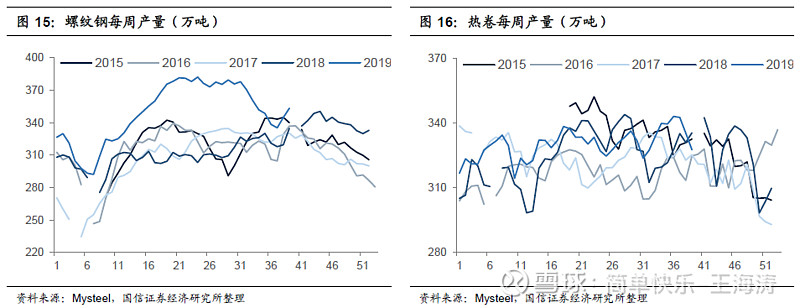

截至9月27日,Mysteel统计螺纹钢周产量为353.47万吨,较上周上升8.62万吨。热卷周产量为327.48万吨,较上周下降7.80万吨。

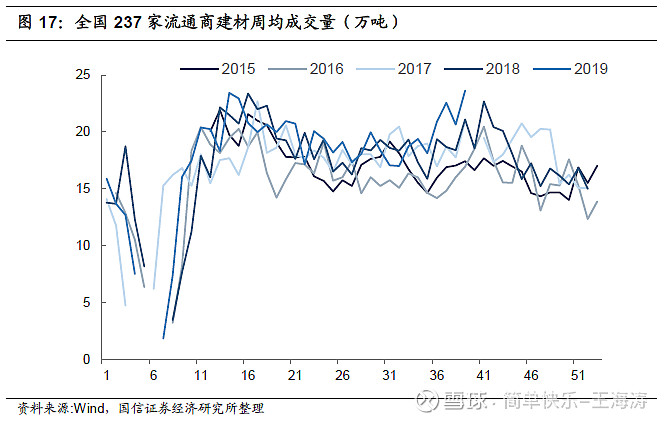

7. 建材成交量上升

据Mysteel,本周全国237家流通商建材成交量(5日均值)为22.11万吨,较上周上升3.21万吨。周一,单日建材成交量高达30.31万吨,为2016年来第三次出现单日成交量超过30万吨。

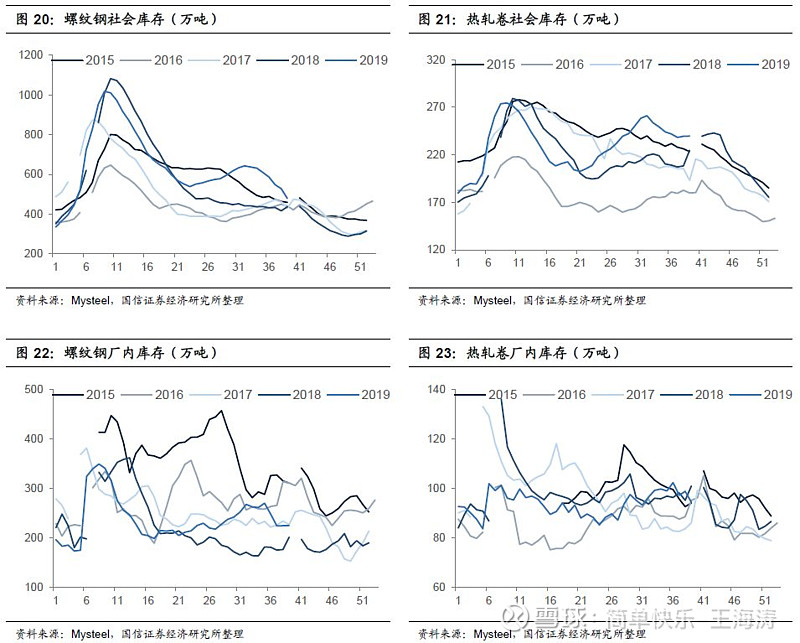

8. 铁矿石港口库存、钢材库存下降

截至9月27日,港口铁矿石库存为12033.7万吨,较上周下降220.6万吨,较上月下降97.7万吨。钢材社会库存为1082.0万吨,较上周下降59.5万吨。

Mysteel统计9月27日,35个主要城市,螺纹钢社会库存为479.80万吨,较上周下降47.84万吨;厂内库存224.69万吨,较上周上升0.51万吨。26个主要城市,热卷社会库存为239.66万吨,较上周上升0.21万吨;厂内库存94.34万吨,较上周下降4.43万吨。

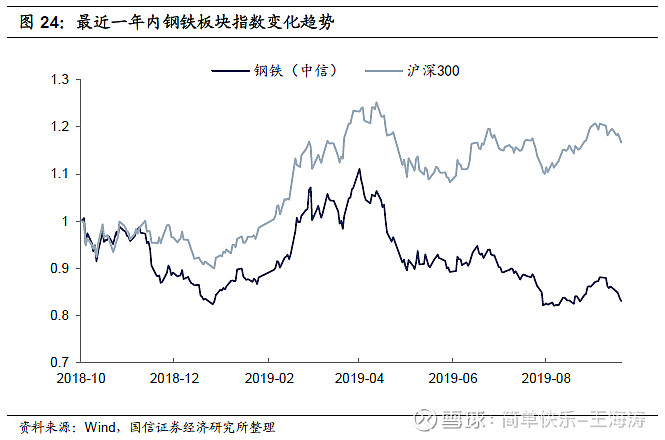

9. 钢铁板块下跌

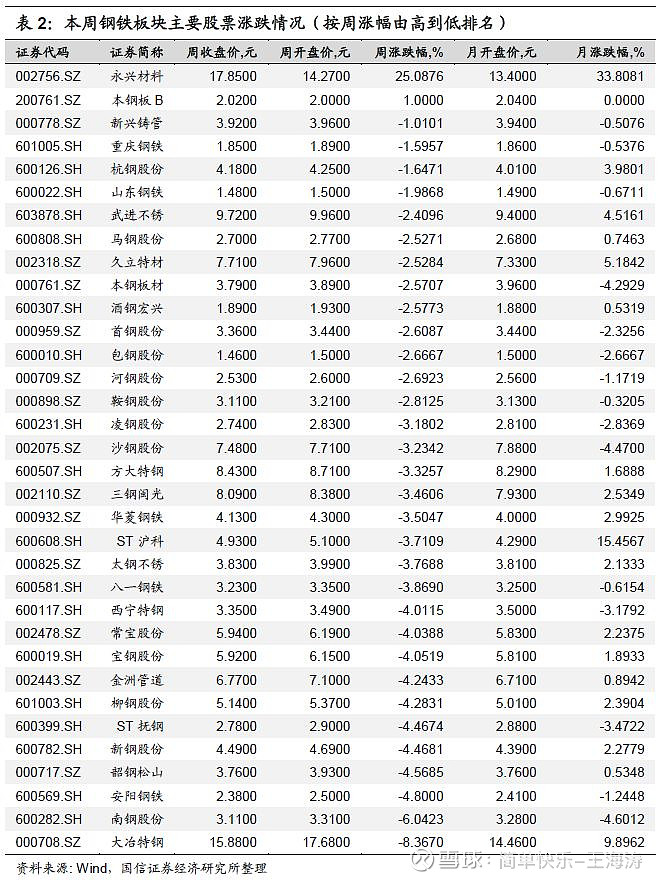

截至9月27日,中信钢铁板块指数收于1276.51点,5日下跌3.29%;同期上证综指收于2932.17点,5日下跌2.47%。本周钢铁行业上市公司涨幅较大的是永兴材料(25.09)、本钢板B(1.00),跌幅最大的是大冶特钢(-8.37)。

10. 下周行业观点

10.1. 节前限产力度超预期

十一前期,各地进一步加严空气质量强化管控措施,高炉限产比例超预期。唐山市从9月28日24时至10月2日8时,单座高炉企业限产比例不低于50%;其他企业允许保留1座高炉生产。邯郸市发布重污染橙色预警,自9月23日24时起,启动二级强化措施,要求应急减产,钢铁行业烧结机、球团予以停产,高炉焖炉。山东省13个地市发布橙色预警并启动Ⅱ级应急响应,在9月23日至10月3日,部分钢企限产比例达到30-50%。此外,天津、河南、山西、江苏等地均在此期间针对高炉提出不同程度的限产要求。Mysteel统计显示,唐山、武安、邯郸、天津、山东、河南、山西等地的节前后限产影响产量大概在400万吨左右。政策因素影响,截至9月27日,全国247家钢厂高炉开工率70.85%,环比下降10.33%,同比下降9.99%;日均铁水产量221.8万吨,环比下降10.46万吨,同比下降5.88万吨。虽然本轮强限产可持续时间较短,但力度远超预期,行业供给阶段性大幅收缩,对钢价走势形成向上支撑。

10.2. 盈利提升,建议关注盈利稳健的低估值标的当前,钢材消费依然较为旺盛,同时限产超预期,钢价上涨。钢材库存已连续下降7周,五大钢材总库存降至1556.8万吨。金九银十,节后行业存供需错配博弈机会,同时铁矿石价格回调背景下,废钢优势趋弱,行业供给市场化调节机制存在,行业盈利面有所好转。建议关注南方低估值企业三钢闽光、华菱钢铁、新钢股份,以及盈利稳健的龙头上市公司宝钢股份、大冶特钢。

国信钢铁研究成果

投资策略报告:

2019.09.17 《2019年9月投资策略暨半年报业绩总结:三重利好共振,促行业盈利筑底回升》

2019.08.15 《2019年8月投资策略:产量压力未减,需求韧性尚存》

2019.07.17 《2019年中报业绩前瞻暨7月投资策略:中报业绩回落,限产提供新机遇》

2019.06.19 《2019年中期投资策略暨6月月报:盈利回归,稳中求进》

2019.05.10 《2019年5月投资策略暨2018年年报及2019年一季报总结:盈利压力与韧性并存》

2019.04.09 《2019年4月投资策略:供需两旺,关注板块补涨行情》

2019.03.11 《2019年3月投资策略:以行业供需改善为基,关注高分红钢企》

2019.02.15 《2019年2月投资策略:年报业绩三年向上,高股息率值得期待》

2018.12.13 《2019年行业投资策略:周期轮动,强者恒强》

2017.11.29 《钢铁行业2018年投资策略:高盈利持续、低估值修复》

行业深度报告:

2019.05.30 《行业估值系列专题:自上而下看钢铁行业估值》

2019.05.22 《行业估值系列专题:供改后的钢铁板块估值》

2018.06.04 《钢铁行业发债专题报告:盈利保持高位,资产质量向好》

2018.03.29 《钢铁行业兼并重组:把握时间窗口,兼并重组成就行业龙头》

2018.01.22 《废钢产业链投资机会专题:废钢产出量大增催生产业链投资机会》

2017.09.28 《铁合金行业深度报告:产能过剩,价格或继续调整》

2017.08.25 《钢铁行业环保限产专题研究:环保限产下钢铁企业投资机会》

2017.08.03 《钒制品价格暴涨快评:钒价暴涨,带动钒产业链投资机会》

2017.06.18 《供给侧改革催生长材公司投资机会》

公司深度报告:

2019.08.12 《山东钢铁(600022):老钢厂新基地,地方龙头均衡发展》

2018.11.09 《攀钢钒钛(000629):钒业龙头,钛业新秀》

2018.10.11 《韶钢松山(000717):占区位优势、享焦材双利》

2018.07.05 《柳钢股份(601003):处钢材净流入地区,享产品溢价》

2018.05.28 《大冶特钢(000708):专注特钢,穿越周期》

2018.05.15 《重庆钢铁(601005):产量增加、费用下降,利润大幅上升》

2018.01.19 《新钢股份(600782):深耕华东板材市场,降本增效盈利提升》

2018.01.08 《三钢闽光(002110):成本控制力强,区域市场占有率高》

2017.10.30 《安阳钢铁(600569):三季度利润大幅增长,四季度环保限制产能释放 》

2017.09.27 《马钢股份(600808):炼特色产品,享行业利润增长》

2017.09.12 《中国东方集团(00581):低成本、高盈利-优质民企》

2017.08.16 《*ST华菱(000932):雄关漫道,砥砺前行》

2017.08.16 《酒钢宏兴(600307):雄关楼堞倚矿起,降费注资均可期》

2017.08.01 《南钢股份(600282):享行业、区域双优势,创最高利润》

2017.07.25 《八一钢铁(600581):固投拉动疆内消费,低成本创更高利润》

2017.07.12 《方大特钢(600507):立足特钢产品优势,畅享螺纹利润增长》

2017.06.20 《宝钢股份(600019):钢铁领军者,高端板材代言人》

欢迎沟通交流!

冯思宇 fengsiyu@guosen.com.cn

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:国信钢铁)为国信证券股份有限公司经济研究所(钢铁行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(钢铁行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。