证券分析师:冯思宇 S0980519070001

摘要

汽车板市场低迷,矿价上涨,公司业绩同比回落

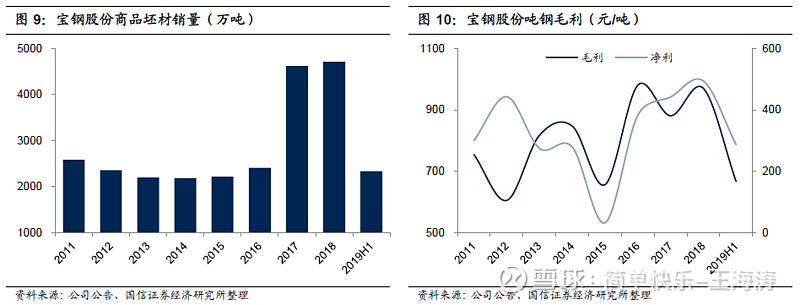

面对不利的市场形势,公司充分挖潜四大基地能力,降本提效持续。2019年上半年,公司完成商品坯材销售2335.2万吨,同比增加0.4%,其中完成独有产品销量40.6万吨。实现营业总收入1410.87亿元,同比下降5.13%;实现归属于母公司所有者的净利润61.87亿元,同比下降38.19%。

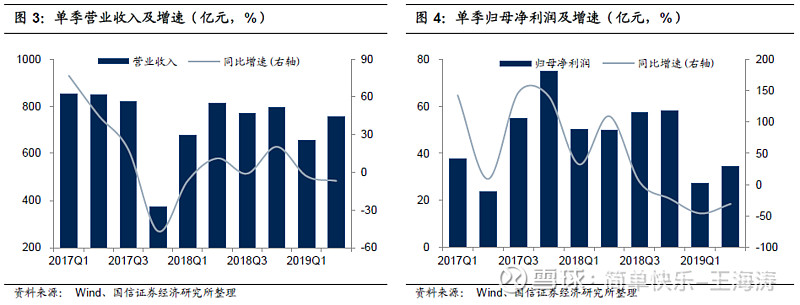

二季度单季盈利环比上涨二季度,板材市场环境小幅改善,公司产品产销量及销售价格均有所改善。二季度单季公司销售钢材1220万吨,环比上涨9.4%;平均售价4366元/吨,环比上涨6.5%。实现归母净利润34.6亿元,环比上涨27.0%。

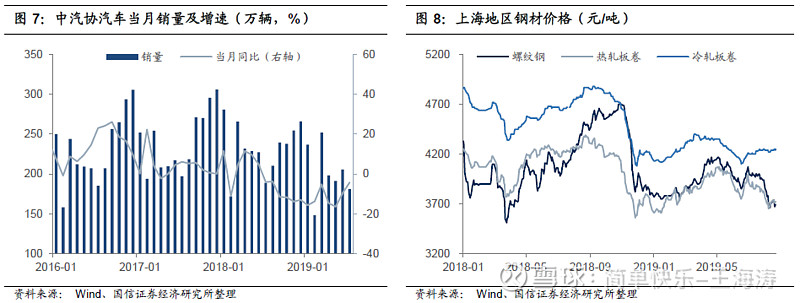

7月汽车产销好于预期,冷轧价格企稳7月,中汽协汽车销量同比下降4.3%,降速环比收窄5.3个百分点,降速好于预期。后期,随着汽车库存的持续消化以及消费政策的预期,车市企稳预期提升,或改善冷轧板低迷的现状。7月以来,上海地区冷轧板卷价格维持在4200元/吨以上,与螺纹钢价差拉开。公司冷轧产品占比接近40%,三季度或将受益于卷螺差的修复。

降本增效显著,四大基地协同作用凸显上半年,公司实现成本削减31.5亿元,提前超额完成年度目标。此外,公司积极打造智慧制造体系,这将持续提高员工劳动效率,有助于成本削减。可以看到,相较于2015年,上半年公司吨钢毛利666.8元/吨,与2015年的656.1元/吨相近,但吨钢净利达286.8元/吨,远高于2015年的32.2元/吨。

风险提示

钢材消费大幅下行。

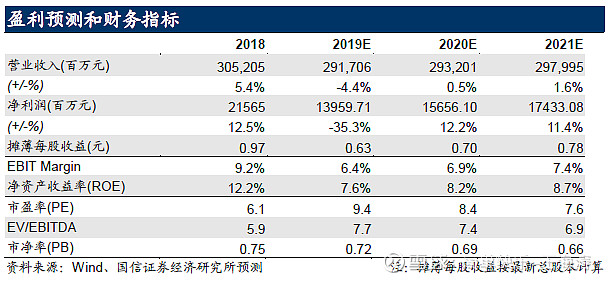

投资建议:维持 “增持”评级考虑到公司行业龙头地位,产品高端,盈利能力强,且四大基地协同降本效应不断发挥,在卷螺差逐步修复的背景下,预计公司2019-2021年收入2917/2932/2980亿元,同比增速-4.4/0.5/1.6%,归母净利润139.6/156.6/174.3亿元,同比增速-35.3/12.2/11.4%;摊薄EPS为0.63/0.70/0.78元,当前股价对应PE为9.4/8.4/7.6x。公司分红稳定,估值存在修复空间,维持“增持”评级。

汽车板市场低迷,矿价上涨,公司业绩同比回落。面对不利的市场形势,公司充分挖潜四大基地能力,降本提效持续。2019年上半年,公司完成商品坯材销售2335.2万吨,同比增加0.4%,其中完成独有产品销量40.6万吨。实现营业总收入1410.87亿元,同比下降5.13%;实现归属于母公司所有者的净利润61.87亿元,同比下降38.19%。

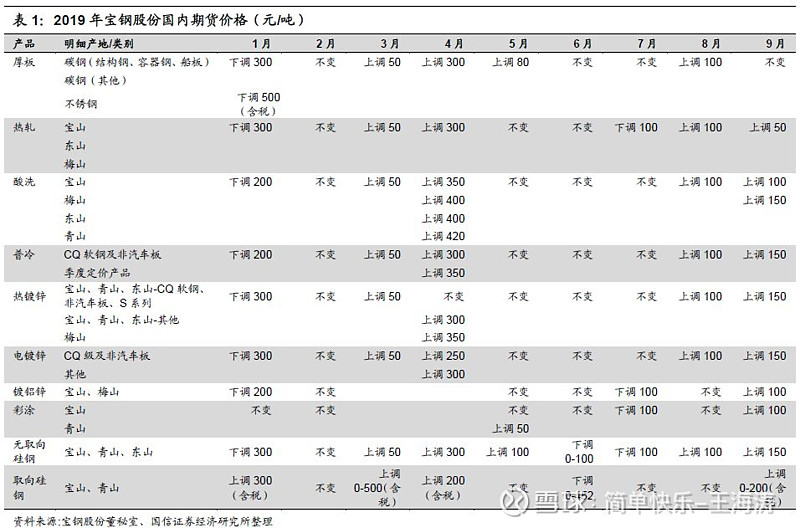

二季度单季盈利环比上涨。二季度,板材市场环境小幅改善,公司产品产销量及销售价格均有所改善。在铁矿石上涨带来的成本压力下,4月公司全面上涨产品国内期货价格。二季度单季公司生产钢材1200万吨,环比上涨5.4%;销售钢材1220万吨,环比上涨9.4%;平均售价4366元/吨,环比上涨6.5%。实现营业总收入756.1亿元,环比上涨15.5%;归母净利润34.6亿元,环比上涨27.0%。

7月汽车产销好于预期,冷轧价格企稳。因部分省市从7月1日起,国五切换国六排放标准,6月厂商和经销商加大了促销力度,促使乘用车市场产阶段性回暖,在一定程度上透支了7月需求。7月,在低基数基础上,中汽协数据显现汽车产量180.0万辆,同比下降11.9%,降速环比收窄5.4个百分点;汽车销量180.8万辆,同比下降4.3%,降速环比收窄5.3个百分点,降速好于预期。后期,随着汽车库存的持续消化以及消费政策的预期,车市企稳预期提升,或改善冷轧板低迷的现状。7月以来,上海地区冷轧板卷价格维持在4200元/吨以上,价格偏强震荡,与螺纹钢价差再度拉开。公司冷轧产品占比接近40%,三季度或将受益于卷螺差的修复。

降本增效显著,四大基地协同作用凸显。公司拥有上海宝山、武汉青山、湛江东山、南京梅山四大制造基地,不同基地实施营销、采购和研发的统一管理,可充分发挥基地间的协同效应。上半年,公司实现成本削减31.5亿元,提前超额完成年度目标。报告期内,湛江三高炉系统建设稳步推进,5月9日热轧工程开工,6月11日冷轧工程开工,项目建成后,湛江钢铁将形成年产钢材1081万吨的产能规模,进一步提升公司盈利能力。此外,公司积极打造智慧制造体系,已启动79个智能装备类改造项目,这将持续提高员工劳动效率,有助于成本削减。可以看到,相较于2015年,上半年公司吨钢毛利666.8元/吨,与2015年的656.1元/吨相近,但吨钢净利达286.8元/吨,远高于2015年的32.2元/吨。

投资建议:维持 “增持”评级。考虑到公司行业龙头地位,产品高端,盈利能力强,且四大基地协同降本效应不断发挥,在卷螺差逐步修复的背景下,预计公司2019-2021年收入2917/2932/2980亿元,同比增速-4.4/0.5/1.6%,归母净利润139.6/156.6/174.3亿元,同比增速-35.3/12.2/11.4%;摊薄EPS为0.63/0.70/0.78元,当前股价对应PE为9.4/8.4/7.6x。公司分红稳定,估值存在修复空间,维持“增持”评级。

国信钢铁研究成果

投资策略报告:

2019.08.15 《2019年8月投资策略:产量压力未减,需求韧性尚存》

2019.07.17 《2019年中报业绩前瞻暨7月投资策略:中报业绩回落,限产提供新机遇》

2019.06.19 《2019年中期投资策略暨6月月报:盈利回归,稳中求进》

2019.05.10 《2019年5月投资策略暨2018年年报及2019年一季报总结:盈利压力与韧性并存》

2019.04.09 《2019年4月投资策略:供需两旺,关注板块补涨行情》

2019.03.11 《2019年3月投资策略:以行业供需改善为基,关注高分红钢企》

2019.02.15 《2019年2月投资策略:年报业绩三年向上,高股息率值得期待》

2018.12.13 《2019年行业投资策略:周期轮动,强者恒强》

2017.11.29 《钢铁行业2018年投资策略:高盈利持续、低估值修复》

行业深度报告:

2019.05.30 《行业估值系列专题:自上而下看钢铁行业估值》

2019.05.22 《行业估值系列专题:供改后的钢铁板块估值》

2018.06.04 《钢铁行业发债专题报告:盈利保持高位,资产质量向好》

2018.03.29 《钢铁行业兼并重组:把握时间窗口,兼并重组成就行业龙头》

2018.01.22 《废钢产业链投资机会专题:废钢产出量大增催生产业链投资机会》

2017.09.28 《铁合金行业深度报告:产能过剩,价格或继续调整》

2017.08.25 《钢铁行业环保限产专题研究:环保限产下钢铁企业投资机会》

2017.08.03 《钒制品价格暴涨快评:钒价暴涨,带动钒产业链投资机会》

2017.06.18 《供给侧改革催生长材公司投资机会》

公司深度报告:

2019.08.12 《山东钢铁(600022):老钢厂新基地,地方龙头均衡发展》

2018.11.09 《攀钢钒钛(000629):钒业龙头,钛业新秀》

2018.10.11 《韶钢松山(000717):占区位优势、享焦材双利》

2018.07.05 《柳钢股份(601003):处钢材净流入地区,享产品溢价》

2018.05.28 《大冶特钢(000708):专注特钢,穿越周期》

2018.05.15 《重庆钢铁(601005):产量增加、费用下降,利润大幅上升》

2018.01.19 《新钢股份(600782):深耕华东板材市场,降本增效盈利提升》

2018.01.08 《三钢闽光(002110):成本控制力强,区域市场占有率高》

2017.10.30 《安阳钢铁(600569):三季度利润大幅增长,四季度环保限制产能释放 》

2017.09.27 《马钢股份(600808):炼特色产品,享行业利润增长》

2017.09.12 《中国东方集团(00581):低成本、高盈利-优质民企》

2017.08.16 《*ST华菱(000932):雄关漫道,砥砺前行》

2017.08.16 《酒钢宏兴(600307):雄关楼堞倚矿起,降费注资均可期》

2017.08.01 《南钢股份(600282):享行业、区域双优势,创最高利润》

2017.07.25 《八一钢铁(600581):固投拉动疆内消费,低成本创更高利润》

2017.07.12 《方大特钢(600507):立足特钢产品优势,畅享螺纹利润增长》

2017.06.20 《宝钢股份(600019):钢铁领军者,高端板材代言人》

欢迎沟通交流!

冯思宇 fengsiyu@guosen.com.cn

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:国信钢铁)为国信证券股份有限公司经济研究所(钢铁行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(钢铁行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。