联系人:冯思宇

证券分析师:王念春 S0980510120027

摘要

盈利相对稳健

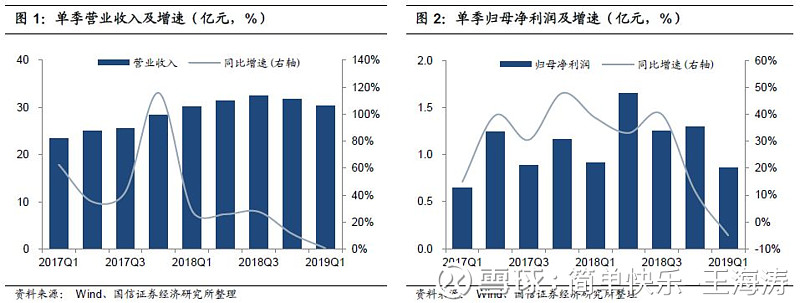

区别于普碳钢行业走势,公司一季度盈利保持较高水平。但受到钢材价格下降和原材料价格上涨等因素影响,一季度公司利润环比下降较为明显。2019Q1公司实现营业收入30.30亿元,同比增长0.71%;营业成本27.53亿元,同比增长4.00%;归属于上市公司股东的净利润0.86亿元,同比降低5.03%;实现基本每股收益0.19元,同比下降5.45%。

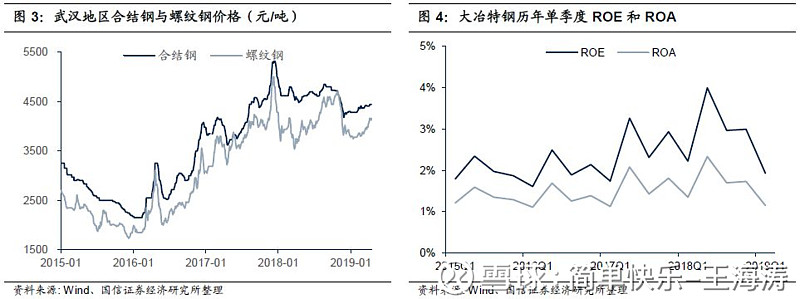

特钢价格稳定性强,特钢企业具备穿越周期的特征特钢是有特殊用途或是具有特殊材质的钢材,产品附加值较高,相对于一般普碳钢价格更具刚性。特钢价格长期高于螺纹钢,且价格的稳定性强,特别是在螺纹钢价格较低阶段,特钢的溢价表现更为明显。2019年一季度,武汉地区20mm40Cr合结钢均价为4342.83元/吨,环比下降2.81%;同期武汉20mmHRB400螺纹钢均价为3840.17元/吨,环比下降9.51%。公司产品价格相对稳定,长期来看,公司盈利能力也很稳定,2019年一季度公司ROE和ROA分别为1.93%和1.15%。

集团特钢资产拟整体上市,公司将成为特钢板块龙头标的公司拟以发行股份的方式购买江阴兴澄特种钢铁有限公司86.50%股权,经过本次交易,中信集团特钢制造板块将实现整体上市,成为囊括3000多个钢种,5000多个规格,门类齐全且具备年产1300万吨特钢生产能力的特大型特钢上市企业。4月19日,公司召开2018年年度股东大会审议已通过了本次重组正式方案,尚需取得中国证监会的核准。

风险提示:资产重组被暂定、终止或取消;行业需求大幅下滑。

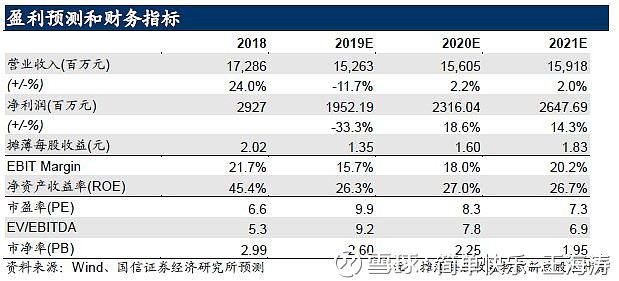

投资建议:维持 “买入”评级区别于普碳钢行业,高品质特种钢铁材料属于国家支持的战略性新兴产业。产品特征决定了特钢企业具备盈利稳定性强的特征,能够穿越周期。预计公司2019-2021年收入126/127/129亿元,同比增速0.4/0.8/1.0%,归母净利润51.68/57.74/63.91亿元,同比增速1.3/11.7/10.7%;摊薄EPS为1.15/1.28/1.42元,当前股价对应PE为11.9/10.6/9.6x。公司资产注入值得期待,维持“买入”评级。

盈利相对稳健。区别于普碳钢行业走势,公司一季度盈利保持较高水平。但受到钢材价格下降和原材料价格上涨等因素影响,一季度公司利润环比下降较为明显。2019Q1公司实现营业收入30.30亿元,同比增长0.71%;营业成本27.53亿元,同比增长4.00%;归属于上市公司股东的净利润0.86亿元,同比降低5.03%;实现基本每股收益0.19元,同比下降5.45%。

特钢价格稳定性强,特钢企业具备穿越周期的特征。特钢是有特殊用途或是具有特殊材质的钢材,产品附加值较高,相对于一般普碳钢价格更具刚性。特钢价格长期高于螺纹钢,且价格的稳定性强,特别是在螺纹钢价格较低阶段,特钢的溢价表现更为明显。2019年一季度,武汉地区20mm40Cr合结钢均价为4342.83元/吨,环比下降2.81%;同期武汉20mmHRB400螺纹钢均价为3840.17元/吨,环比下降9.51%。公司产品价格相对稳定,长期来看,公司盈利能力也很稳定,2019年一季度公司ROE和ROA分别为1.93%和1.15%。

集团特钢资产拟整体上市,公司将成为特钢板块龙头标的。公司拟以发行股份的方式购买中信泰富特钢投资有限公司、江阴信泰投资企业(有限合伙)、江阴冶泰投资企业(有限合伙)、江阴扬泰投资企业(有限合伙)、江阴青泰投资企业(有限合伙)及江阴信富投资企业(有限合伙)合计持有的江阴兴澄特种钢铁有限公司86.50%股权。4月19日,公司召开2018年年度股东大会审议已通过了本次重组正式方案,尚需取得中国证监会的核准。经过本次交易,中信集团特钢制造板块将实现整体上市,成为囊括3000多个钢种,5000多个规格,门类齐全且具备年产1300万吨特钢生产能力的特大型特钢上市企业。标的公司兴澄特钢产业链完整,拥有江阴、青岛、靖江、黄石“四大制造基地”和铜陵、扬州“两大原料基地”。产品线丰富,主要生产的特钢产品包括合金结构钢、碳素结构钢、轴承钢、弹簧钢、齿轮钢、工模具钢、合金钢坯,产品规格齐全,具备明显的市场竞争优势。盈利能力强,2017、2018年标的公司的主营业务毛利率分别为16.51%、16.61%,毛利率水平高于大冶特钢,并且标的公司2019承诺归母净利润33.43亿元。

投资建议:维持 “买入”评级。区别于普碳钢行业,高品质特种钢铁材料属于国家支持的战略性新兴产业。产品特征决定了特钢企业具备盈利稳定性强的特征,能够穿越周期。预计公司2019-2021年收入126/127/129亿元,同比增速0.4/0.8/1.0%,归母净利润51.68/57.74/63.91亿元,同比增速1.3/11.7/10.7%;摊薄EPS为1.15/1.28/1.42元,当前股价对应PE为11.9/10.6/9.6x。公司资产注入值得期待,维持“买入”评级。

国信钢铁研究成果

2019.04.09 《2019年4月投资策略:供需两旺,关注板块补涨行情》

2018.12.13 《2019年行业投资策略:周期轮动,强者恒强》

2018.11.09 《攀钢钒钛(000629):钒业龙头,钛业新秀》

2018.10.11 《韶钢松山(000717):占区位优势、享焦材双利》

2018.07.05 《柳钢股份(601003):处钢材净流入地区,享产品溢价》

2018.06.12 《钢铁行业2018下半年投资策略:企业利润向好,悲观预期修正》

2018.05.28 《大冶特钢(000708):专注特钢,穿越周期》

2018.05.15 《重庆钢铁(601005):产量增加、费用下降,利润大幅上升》

2018.04.16 《钢铁行业投资策略:消费启动,价格反弹,利润无忧》

2018.03.29 《钢铁行业兼并重组:把握时间窗口,兼并重组成就行业龙头》

2018.01.22 《废钢产业链投资机会专题:废钢产出量大增催生产业链投资机会》

2018.01.19 《新钢股份(600782):深耕华东板材市场,降本增效盈利提升》

2018.01.08 《三钢闽光(002110):成本控制力强,区域市场占有率高》

2017.11.29 《钢铁行业2018年投资策略:高盈利持续、低估值修复》

2017.10.30 《安阳钢铁(600569):三季度利润大幅增长,四季度环保限制产能释放 》

2017.09.28 《铁合金行业深度报告:产能过剩,价格或继续调整》

2017.09.27 《马钢股份(600808):炼特色产品,享行业利润增长》

2017.09.12 《中国东方集团(00581):低成本、高盈利-优质民企》

2017.08.25 《钢铁行业环保限产专题研究:环保限产下钢铁企业投资机会》

2017.08.16 《*ST华菱(000932):雄关漫道,砥砺前行》

2017.08.16 《酒钢宏兴(600307):雄关楼堞倚矿起,降费注资均可期》

2017.08.03 《钒制品价格暴涨快评:钒价暴涨,带动钒产业链投资机会》

2017.08.01 《南钢股份(600282):享行业、区域双优势,创最高利润》

2017.07.25 《八一钢铁(600581):固投拉动疆内消费,低成本创更高利润》

2017.07.12 《方大特钢(600507):立足特钢产品优势,畅享螺纹利润增长》

2017.06.28 《17年下半年钢铁行业投资策略——产能释放受限,行业利润可观》

2017.06.20 《宝钢股份(600019):钢铁领军者,高端板材代言人》

2017.06.18 《供给侧改革催生长材公司投资机会》

欢迎沟通交流!

冯思宇 fengsiyu@guosen.com.cn, 13520036885

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:国信钢铁)为国信证券股份有限公司经济研究所(钢铁行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(钢铁行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。