概述:ETF高溢价的原因主要是跟踪标的过去一段时间涨幅突出且标的具有稀缺性,而场内申购套利又被限制。当ETF溢价很高的时候,溢价率本身的波动大于ETF跟踪标的的波动,导致ETF跟踪效果变差,而“短期博弈含成分”上升高。当ETF出现高溢价情况时,通过寻找平替和“高抛低吸”(高溢价的时候“抛”,低溢价的时候“吸”)两种办法减少溢价波动风险。

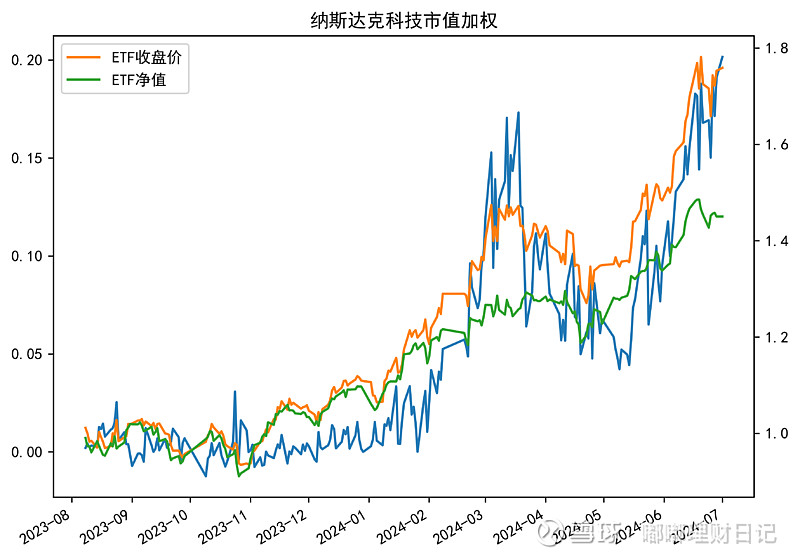

截至2024年7月1日收盘,纳指科技ETF溢价率创成立以来新高,达到20.16%。举一个不恰当的例子,如果我们从今年年初的时候开始持有纳指科技ETF,短短半年,不需要额外的交易操作,就可以实现相对跟踪指数接近22%的超额!

注:蓝色线为ETF溢价率

对于造成纳指科技ETF大幅溢价的原因主要包括两个方面,一个是纳指科技ETF具有稀缺性,“英伟达”含量很高,其跟踪指数“纳斯达克科技市值加权”今年累计涨跌幅34.91%,表现非常突出。另一个是套利限制,外汇额度不足和场内申购门槛较高等原因导致场内基金价格和净值无法收敛,目前场外联接基金和ETF申购都已暂停。

当ETF溢价很高的时候,溢价率本身的波动大于ETF跟踪标的的波动,导致ETF跟踪效果变差,而“短期博弈含成分”上升。从ETF价格和溢价率走势可以看出,当跟踪指数上涨的时候,溢价率随之抬高,ETF表现好于跟踪指数;反之,ETF表现则差于指数。其实也很好理解,就如前述的不恰当例子一样,如果作为一个已经20%+超额的持有者,当跟踪指数短期出现回调的时候,落袋为安的冲动往往是按捺不住的。

从上图也可以看到,在3月~4月份指数回撤的时候,溢价率大幅收敛,从最高17%左右回落至5%左右。如果从高点买入持有至5月末(如下图),场内ETF刚回本仅获得了1.32%的收益,而跟踪指数已经获得4.85%的收益。

那么,当ETF出现高溢价情况时,我们应该怎么办呢?嘟嘟觉得有两种可能的办法,一个是寻找平替,而另一个是“高抛低吸”(高溢价的时候“抛”,低溢价的时候“吸”)。

首先是寻找平替,这个真的很难,如前述,高溢价一部分源于稀缺性,目前找到“美股科技”含量较高ETF如下,“标普信息科技LOF”所跟踪的指数“标普500信息技术”从10日、1月和6月的时间维度看,其表现和“纳指科技ETF”所跟踪的指数“纳斯达克科技市值加权”相当。但是“标普信息科技LOF”相对“纳指科技ETF”的收益表现,近6个月少了26%,即使扣除溢价率的差异,也有15%左右的差距。

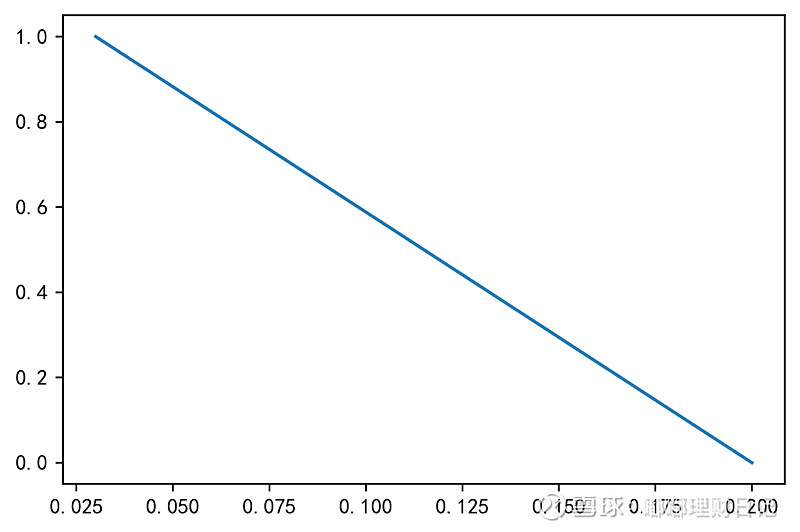

那是否可以通过“高抛低吸”(高溢价的时候“抛”,低溢价的时候“吸”)的方式减少溢价波动带来的风险呢?假设我们能容忍的最高溢价率为20%,此时我们直接清仓;而当溢价率在3%以下的时候我们满仓持有,这样我们就得到一条线性权重函数(横轴是溢价率,纵轴是权重)。如果溢价率持续走高,我们就逐步减仓,如果溢价率走低则“逆势加仓”。

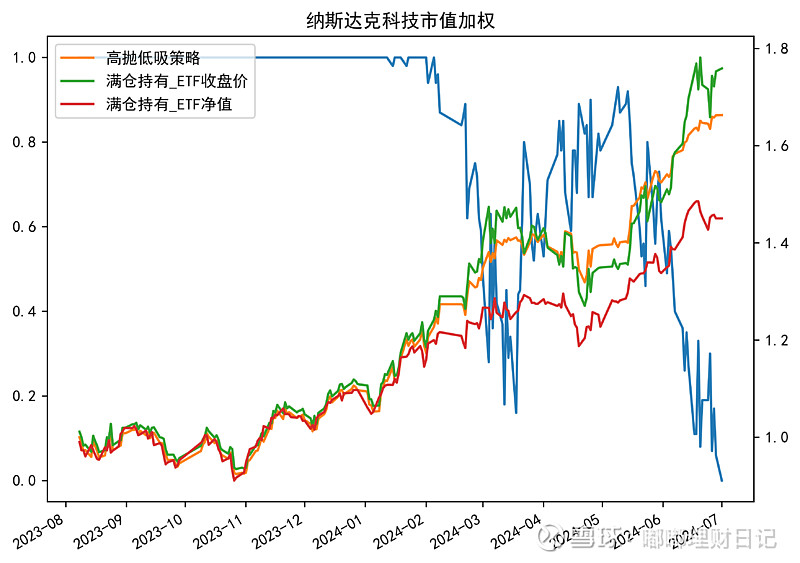

那回测效果如何呢?假设每次交易收取千分之一的手续费,按每日收盘价成交。回测效果如下,蓝色折线(左轴)是权重时序,右轴为策略的累计净值时序。可以看到,“高抛低吸”策略收益表现基本能跟上满仓持有策略,但获得了更好的风险回报比,一定程度减少了溢价波动风险。此外,嘟嘟通过回测发现“高抛低吸”策略对于其他海外基金ETF同样有效,如果大家感兴趣,嘟嘟可以再写一篇分享一下。

写作不易,如果觉得文章还不错,请关注一下,你的支持是嘟嘟继续写作的动力~

风险提示:以上所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。