2.九毛九股东大会

去了一趟九毛九股东大会,和管理层交流了一会儿,股东大会的内容估计会有卖方整理在网上,这里我也就聊几点感受:

1)餐饮的关注度非常寡淡。

这属实正常,今年消费的惨淡形式甚至击穿了我去年最差的预期。年轻人眼里没有光,那立足于「年轻人」且是正餐属性的九毛九,显然会受到更大的影响。因此前两年有此趋势判断,从而舍弃所谓消费、所谓连锁化率提升机会,拥抱公共事业等方向的人,无疑是明智且聪慧的。

而且卖方有很强的强化效应,越是如此,它就越会挖掘理由做出推荐,所以反映在餐饮行业上,就是除海底捞外的餐饮企业,关注度都极低。

海外发展情况、关店情况问都没人问,外卖店情况还是何总提出,参会股东们才发现。这种情况,在我关注的股东会里实属罕见。

2)九毛九的1-5月经营状况比较一般。

这是一家「实诚」的公司,善于管理一切预期😂。在业绩发布会时,管理层就表示过,今年不要对加盟有什么预期,仅仅是尝试。股东大会时,也直截了当的说,4月最冷淡,5月好一些,但也就和3月打平。

甚至连股东们替他准备好、略带诱导的赞美,例如多品牌发展前景、推出新品牌等等,全都被挡了下来。

主打一个「油盐不进」。加上管总不在,再加上寡淡的预期(全程卖方几乎一言不发),至少从市值来看,应该是没有什么爆点和预期的。

3)冷静而理性的看待它的管理能力。

九毛九的管理层很正派、很努力,这倒是毋庸置疑的。但不能因此认为他们的管理能力有多强,改良能力有多高,或者看待事物的角度有多全面。

在当前的时代,活下来,稳,稳中求进是一家企业长生久视之道,也是走出这段存量经济的最好方法。九毛九引以为傲的创新能力可能需要略微收敛(实际上也足够收敛),转而对其管理能力提出了更高要求。

这既是因为当前环境下,作为已有成熟品牌的公司,需要进行足够多的微调才能存活;也是太二,逐渐成长为全国品牌、千店品牌、有加盟业务品牌带来的管理难度提升。

你不能再用自上而下的方式去管理遍布全国(甚至全球)的门店,也需要更高效的激励措施培养高水平人才。

这时,管理的重担给了何总,其作为管理者的气质和人缘是毋庸置疑的,其他方面,则要交给时间去验证。

4)几个细节:

①一位投资者概括了当前九毛九的品牌配置情况,我在他的基础上延伸一下:九毛九西北菜提供稳定的现金流(类似喜诗糖果);太二是经营稳定,但可能面临品牌衰弱风险的价值股;怂是重仓的成长股;赖美丽、山外面、赏鲜悦木是轻仓的成长股(有好有坏),有的会逐步加仓,有的不加了;2颗鸡蛋煎饼、那未大叔已清仓。(中午吃了一下那未大叔,口感不错,但一来太贵,二来很难做连锁,清仓了也好……)

这样一个「品牌组合」,加上一个之前绩优的「基金经理」,面对当下的客观环境,去年「跑输大盘」(餐饮平均盈利水平),今年是否能够跑赢?

很有趣的思考。

②由于去的比较早,和何总聊了一会儿,后续又在微信上有所交流,建立了一个第一印象,总体偏正面。当然,缺乏一些交流的经验,有时表达不出来或被纠缠时会着急、会在公开回答问题时引入私下交流时的结果等,都是经验问题。

但是,这次股东大会,互动环境组织的确实不佳,交流频频被部分股东打断,导致许多重要问题问不出来,或者问出来后,管理层刚答2句就被打断、带偏。

再加上一些车轱辘问题和套话回复,在会上的一小时交流甚至比不上提前到的15分钟交流质量。这可能也是,这次交流过去了3天,卖方一份交流纪要都没流出来(海底捞当天就流出来了)。

不知道今天和境外机构的交流怎么样,没关注。

③总部略显臃肿,工位太挤,建议控制总部费用率,并赶紧搬家。

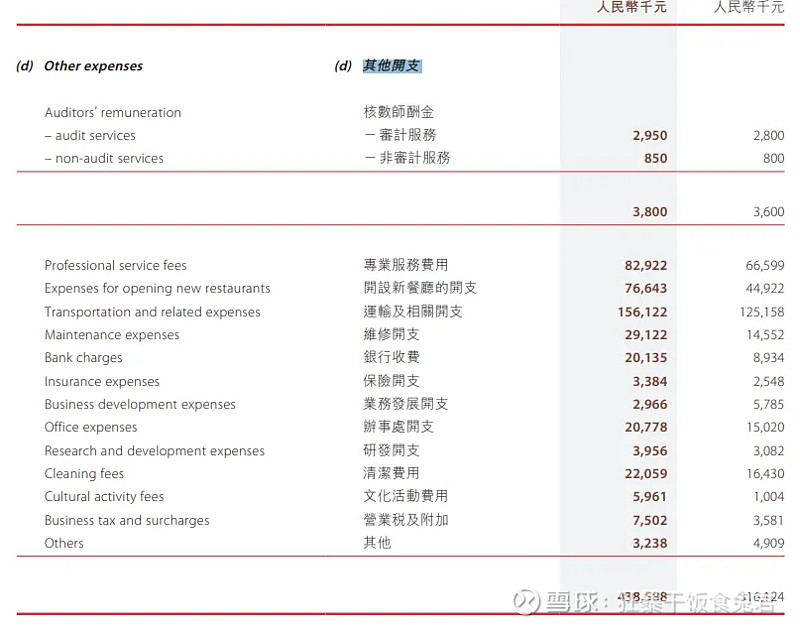

九毛九的总部费用率要用(门店层面经营利润-营业利润)/总营收计算,去年是6.5%,因为报表里的「其他开支」还包含了新店开办费等非总部开支,直接除会失真;海底捞没有这个问题,它的「其他开支」可以直接用。

这么算是只有6.5%,海底捞是5%,但依旧太高了,而且肉眼可见的臃肿,不知道是各品牌独立性太强,还是后台人数太多,「强中台」策略在存量时代会比较承压。

④回购因为股东大会重批的缘故,要重走流程。管理层因为做空量的问题对回购很谨慎,虽然在我看来这件事(做空)根本无关紧要,但几乎所有股东都对此表示认同,也没法说啥……