3.我搞不懂对「中国动向」的投资

本周,另一支烟蒂股「中国动向」在笔者的朋友圈内很热,笔者也怀揣着门外汉的心思斗胆学习了一下,并拜读了好友@鹭由器 大号兄的深度好文《从私有化的视角看中国动向》。

大号兄不但胸肌硕大浮夸(听说的),而且颇有大师气度,写的一手好文章。

最厉害的是,他总是能通过一支企业、一个标的摸索到一门生意、一个知识点。例如通过摸索中国动向,详细向我们展示了港股私有化的法律法规、操作流程和要点等内容,我前段时间正好在学这个,受益良多。

由于需要工作,我看中国动向的时间非常不充分,合计大约7个小时(2天),期间和朋友们讨论了一次,看的粗、写的也粗,最终的观点就是这张「中国动向(HK:3818)一页纸评估」。

这是我向亚马逊学来的技巧,贝佐斯在开会时要求,与会人员禁止使用PPT,只能使用一页纸或六页纸两种形式的文件,来阐述自己的观点。

如果你不能用几句话来归纳一个标的核心亮点和不足,说明你还不够了解它。

如果图片不够清晰,我这里简单阐述一下(我的好友@林飞 飞哥一定会有一篇雄文介绍中国动向的基本情况和其投资逻辑,敬请期待):

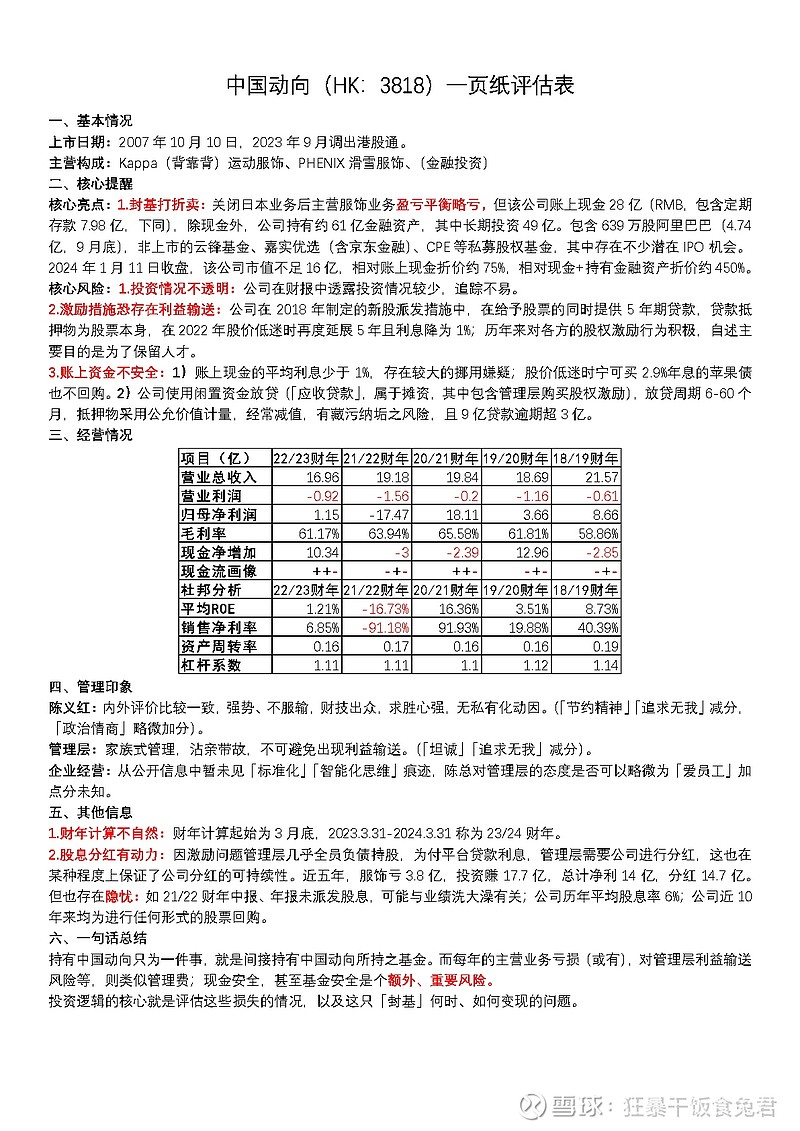

一、基本情况

中国动向是一家从事运动服装设计、开发、市场推广及分销的公司。持有Kappa(背靠背)和phenix品牌,于2007年10月10日上市,2023年9月由于流动性问题调出港股通。

二、最大特点

这家公司最大的特点是持有大量优质的金融资产,但市值极低。

就像一只打折的封闭基金是市场上售卖。

在关闭日本kappa业务后,动向的主营服饰业务现在属于盈亏平衡略亏的情况,但该公司账上现金28亿(RMB,包含定期存款7.98亿,下同),除现金外,公司持有约61亿金融资产,其中长期投资49亿。包含639万股阿里巴巴(4.74亿,9月底),非上市的云锋基金、嘉实优选(含京东金融)、CPE等私募股权基金众多,其中存在不少潜在IPO机会。

根据国际会计准则,损资的公允价值变动损益是影响净利润的,因此无论是市场上涨还是IPO成功,都会拉动中国动向净利润的大幅上扬。

2024年1月11日收盘,该公司市值不足16亿,相对账上现金折价约75%,相对现金+持有金融资产折价约450%。

是十分明显的低估企业。

当然,市值会这么低,肯定有它的原因。主营业务萎靡、金融资产缩水、调出港股通带来的净卖出等等都是。

这里的每一个原因都可以分析一番,但很多实际上并不重要。例如主业、例如市场。

我粗略看下来,值得称之为风险的内容有:

1)投资情况不透明

公司所投的金融资产在财报中披露的很不足,仅仅知道名称和大致方向和每年的收益,无法穿透追踪。且跨市场的多重持股的风险是指数级增加的。

「投资——中国动向——某私募——待IPO的某企业」这个链条,不确定性比「投资——待IPO的某企业」风险高很多,需要足量的风险折价补正。

2)激励措施恐存在利益输送

公司的激励措施存在一些利益输送的痕迹。

例如,在2018年制定的新股派发措施中,公司在给予管理层折价购股权的同时提供5年期贷款,贷款抵押物为股票本身。(只有董事长的女儿是全资买入股票的,其他管理层均选择了贷款,因此从某种程度来讲,董事长的女儿反而亏最多……)

这是一个横竖不输的买卖:在享受每年的股息的同时还不用即期缴费,①股票上涨时(常理而言大概率),五年后直接卖出部分股票,无风险拿钱;②股票横盘时,五年后卖出全部股票还购股权的钱,考虑股息+通货膨胀VS贷款利息,基本不赔不赚;③股票下跌时,违约,股票还给你,考虑股息+通货膨胀VS贷款利息,基本不赔不赚。

因此理论上这是个不赔不赚的买卖。

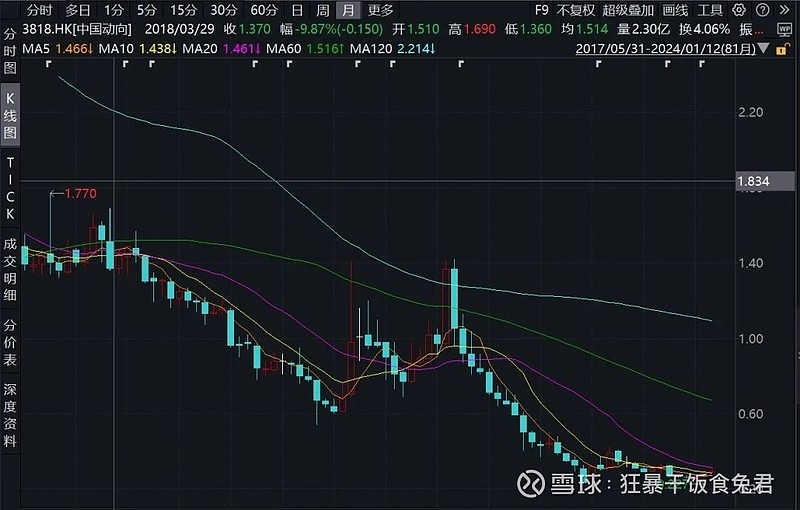

实际上,从给了激励措施以来,动向的股价是这样的——

一泻千里。

这导致理论上几乎只能触发③。

但人性是厌恶损失的,最终,可能是为了栓心留人,公司在2022年股价低迷时选择再度延展5年且利息降为1%。这下,未来五年无论是①②还是③,管理层都只有大赚、中赚和小赚的区别。

为了给管理层贷款,公司还建立了一个子公司平台Gaea Sports Limited,处理贷款业务,导致这个平台在是中国动向子公司的同时,因为持有5.3%的动向股票(管理层质押的),也是中国动向的大股东😂。

这种股权激励方式有意思的地方在于,激励了,但又好像没有激励。

管理层拿到了股票、提升了身价,但股息几乎都用来还利息,且自身还不敢离开公司(后来也有离开的,和陈家友好协商后在2022年依旧获得了贷款的展期),发自内心的盼望公司好。

受篇幅所限,这里只是举个例子(我在全程没看资料,就凭着一页纸的评估表瞎扯,写到哪算哪……),公司历年来对各方的股权激励行为积极,自述主要目的是为了保留人才。

毕竟它的主营业务确实是岌岌可危,而且从愿景到设计,都不像是一家有追求的时尚品牌。

3.账上资金不安全

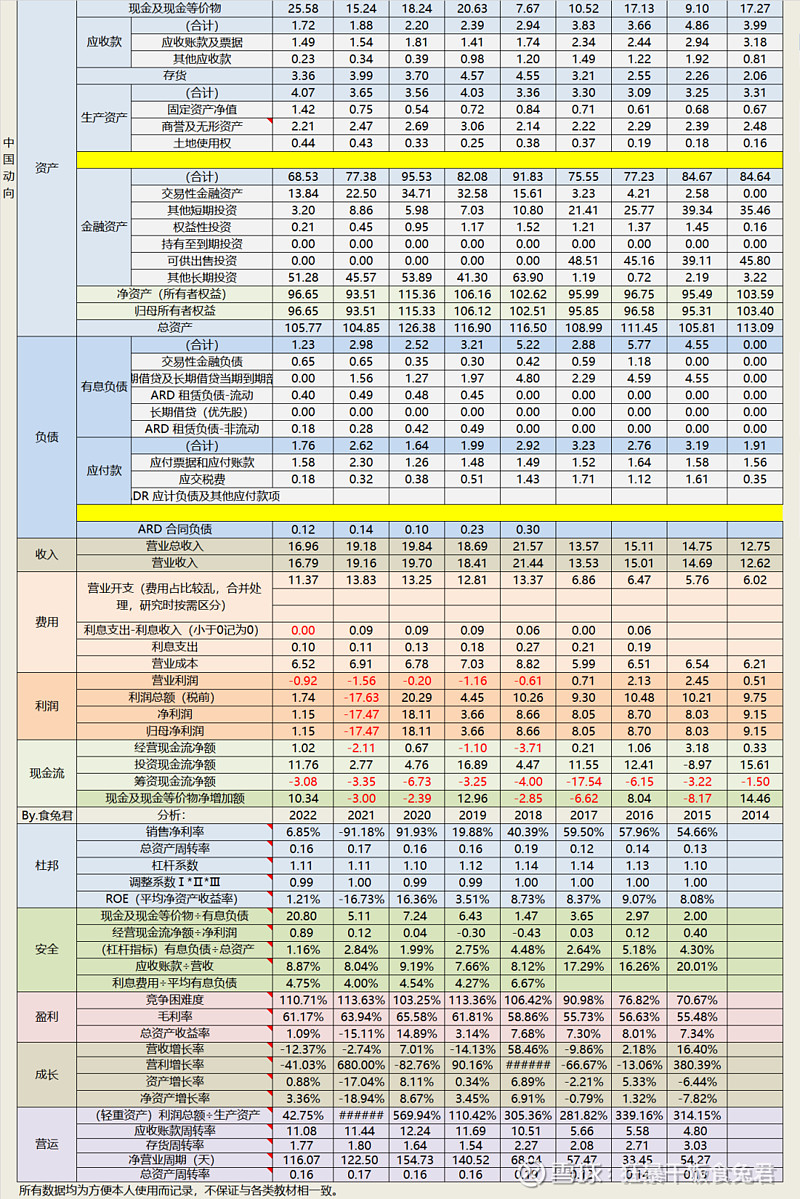

它的资产负债表如图。

一方面是动向账上现金的平均利息少于1%,存在较大的挪用嫌疑。

去年11月,公司在股价低迷时宁可买2.9%年息的苹果债也不回购,曾引起广泛质疑——这个钱还在不在账上?

钱如果不在的话,我凭什么相信那些金融资产和金融资产的所得在账上?

另一方面是,公司使用闲置资金放贷(「应收贷款」,属于摊资,其中包含管理层购买股权激励),放贷周期6-60个月。

这些贷款被贷给了12个人,有一位一次性就贷款了3亿。除开管理层的贷款(用股票质押的),其他贷款的抵押物也都是采用公允价值计量,且经常减值,有藏污纳垢之风险。

现在9亿多贷款,逾期就有超3亿,账面上只记了6亿。

这三个风险挺让我头疼的,尤其是最后一个,我根本排除不了。

三、经营状况

略

经营没啥可聊的,主营业务翻不出花、亏不上天。就像当年伯克希尔的纺织业务一样味同嚼蜡。直接看我一页纸简表里的图就好了。

从现金流画像上来看,公司介于混吃等死型和老母鸡型之间,属于混吃等死的老母鸡(肥西老母鸡?)。

这类企业最需要关注现金流净额和股息率,在这一点上,动向倒是做的还不错。

四、管理印象

时间有限,我没有很广泛的在互联网搜索关于管理层的信息,仅凭财报文字和一些八卦消息,暂且认为动向有「家族企业」会有的一些问题,家族式管理,沾亲带故,不可避免出现利益输送。

对于董事长陈义红的为人和传奇经历,可以参照《大哥的歌》《陈义红从4000万元暴增到186亿元,用时不到两年功夫解密》等文章(文章都是@慧思 小姐姐找的,感谢!),B站的相关介绍视频和苏龙飞的《股权战争》,这些文章、视频有的站位比较偏颇,但对事实部分的描写是可以交叉验证的。

我的个人理解是,陈义红的性格中可能有强势、不服输,财技出众,求胜心强,等特点。因此对于大号兄思考的私有化动因,我个人认为非常低。

其他管理层没接触,没啥印象。

五、其他信息

1.财年计算不自然

财年计算起始为3月底,2023.3.31-2024.3.31称为23/24财年。(这里存在一个潜在套利机会,聪明的你是否想到了呢?)

2.股息分红有动力

诚如上文所言,因激励问题管理层几乎全员负债持股,为付平台贷款利息,管理层需要公司进行分红,这也在某种程度上保证了公司分红的可持续性。(分红又变成了gaea的收入,真有你的,动向)

近五年,服饰亏3.8亿,投资赚17.7亿,总计净利14亿,分红14.7亿,分红还是可以保证的。

但也存在隐忧:如21/22财年中报、年报未派发股息,可能与业绩洗大澡有关;回顾来看,公司历年平均股息率6%(但公司市值本来也一直不太高);公司近10年来均未进行任何形式的股票回购。

六、一句话总结

持有中国动向只为一件事,就是间接持有中国动向所持之基金。而每年的主营业务亏损(或有),对管理层利益输送风险等,则类似管理费;现金安全,甚至基金安全是个额外、重要风险。

投资逻辑的核心就是评估这些损失的情况,以及这只「封基」何时、如何变现的问题。

这个重要风险我很难评估,且我不认为有谁能真正去评估它。因此除非存在套利级别的机会,我个人不会作为投资组合纳入,哪怕它是烟蒂。

值得注意的是,我并不是在否认「中国动向」的投资价值——都这么便宜了,捡起来吸一口肯定没啥问题,只要注意仓位和分散。我只是客观表述我的担忧和我的决策。这种担忧可能也就是我总赚不到钱的原因吧。

作为著名的「人间反指」,兔子书斋素来看啥啥涨、吹啥啥跌,买入就是腰斩、卖后至少翻倍。😂所以不用管我,我就是周记没内容了,把这个翻出来凑凑字数。

(凑凑?走,去吃凑凑(╹ڡ╹ ))

祝周末愉快,祝大赚。

(文章仅为个人观点,请勿作为投资指导,本人未持有中国动向,未来72小时内也无交易计划)

以上。