感谢生命中的无数次相遇。

感谢那些被引动了的心绪。

感谢思考,感谢不思之处。

感谢学习,感谢致学之人。

感谢世间,依旧水连天碧。

Thanks giving,感谢给予。

同志们,感恩节愉快!

感谢有你,与爱相伴

THANKSGIVING DAY

(文章仅供学习,请勿作为投资参考,本人持有文中例举部分上市公司之股票,且未来72小时内无卖出计划)

(明天<周五>公众号这边会刊出一个餐饮方面的调查问卷,30+题、有红包抽奖的那种,明天麻烦大家支持一下。😂 感恩ing)

核心观点:

1)今年以来,餐饮总需求是增长的,而非「恢复不及预期」;

2)城市人群流入商场的行为未改变,街边店影响不明显;

3)逛商场的逻辑,由逛变成吃,因此才倾向于低层;

4)消费者的「性价比」追求=「消费层次不提升」+「有灵魂」或「有特色」,≠「便宜」;

5)网红店始终会存在,且必然偏折存量正餐的客群。

(以上所有观点的限制条件都是「都市人群」和「城市生活圈」,大致上相当于一线、新一线和部分二三线城市,与常言的「下沉市场」对立;当前,下沉市场还是弱增量逻辑,且国内县域经济与城市生活圈并存,其生活节奏、生存状态却完全不同,不可视为同一逻辑)

零、现象

有两个看似冲突的现象引人深思。

一方面是,今年1-10月,全国餐饮收入41905亿元,比2022年同期增长18.5%,较疫情前同期(2019年1-10月份,餐饮收入36932亿元)增长13.5%,即今年以来,餐饮收入是增加的。

十一月过半,越来越多人应当意识到:人群涌向商场这件事情并未改变。

另一方面是,港股各连锁餐饮上市公司纷纷表示「复苏不及预期」「今年很淡」「会更加谨慎地看待明年的增长计划」。

餐饮的消费总量在增长,上市的连锁餐饮却没有「收到」,增量去了哪里?

单看数据,我们很容易猜测:那些新的业态抢占了连锁餐饮的业绩,例如①去了街边店;②降级去了简餐或快餐店;③去了网红店。

很好,这些都是比较容易证实或证伪的观点。

一、商场人流是否减少?

据赢商大数据监测,自去年12月触底反弹,今年上半年,全国样本购物中心场日均客流升至1.88万人,同比大增36%,且自2月起始终维持在1.85万人以上。(《上半年,谁家Mall成了「客流之王」?》)

而这个数字在Q3进一步增加,达到2.01万人次(汇客云数据,二者数据区别不大、可交叉验证)。

相较于2019年的最巅峰时期、2.5万人次(《汇客云中国实体商业客流桔皮书》(2019)),减少了32%;但仅对比2023年上半年和2019年上半年的数据,这个减少值则是16.2%。考虑到今年上半年的报复性反弹,将这个数据与天风商社的调研结果、笔者走访商场的草根调研结果均相似,即「单个商场的人流量下降了2-3成」应当是个事实,并可以多数据交叉验证。

另一个事实是,自2019年到2023年上半年间,中国现有购物中心数量从4756座(建筑面积41899万平方米)增加至5965座(建筑面积约60000万平方米)(赢商网口径是6012座),数量增加了25%,建筑面积增加了43%。

显然,购物中心建筑面积的增加值大于客流的减少值,商场的加密是引发商场人流量减少的主要原因。

这也是为何在一线、新一线的核心地带,商铺并未观察到人流下降,而边缘地带观察明显的原因之一。

站在所有商场的宏观视角,我们可以得出观点:城市人群进入商场的行为未发生改变。

由此也可以回应商场人流是否会持续下降的疑惑:

在都市圈内,商场的人流与存量面积显著负相关,当前:1)商场存量面积增速减缓,2)分流对门店运营影响愈发显著,3)地产行业盛况难继。

在数篇描述商场「下半场」的文章中,将未来商场的运营逻辑大致总结为存量博弈+精细运营,而非扩张,因此商场人流的持续下降问题不必担心。

二、人流涌向何处

人们涌入商场的行为未发生改变,并不意味着动线没变、更不意味着意愿没变,有两个事实值得关注:1)人群在向商场的低层聚集;2)人群的行为正在由逛变吃。

其一是天风商社的调研结果:

今年以来,商场的租金普遍下调,但「靠近交通枢纽的低层(B1、B2、L1)」租金不降反升,且许多正餐品牌开始主动沉入L1(海底捞),甚至B1、B2。

笔者调研了上海静安区的丰盛里(张园附近),该商场地处南京西路、地铁直达,人们可以不出商场直接进入地铁12号线;同时,为了契合张园石库门建筑风格,整座建筑只有3层。

这种附近商业发达、地处交通枢纽、楼层低矮的商圈,在当下非常受欢迎,笔者工作日晚间前往丰盛里(周四),18:30起,下班人群逐步汇聚,正餐门店等位30分钟起步,网红门店如「椰子不语」火锅甚至要等1个多小时(19:00时等位10桌,其中3人手上拿着赠送的椰子<等位45分钟以上赠送>)。

和餐饮服务人员交谈,得到最多的反馈是,「今年人流量远胜去年」,这个「远胜」可能是近因效应的影响,但至少「未衰减」是明显的。

其二是赢商网的数据:

今年上半年,零售型购物中心场日均客流2.6万人,同比增长52%, 餐饮型购物中心客流2万人,增速41%,均超过综合型购物中心。

丰盛里一层铺面22个,二层铺面10个,三层铺面9个,商场楼外的街边店6个,共47个大小铺面,其中餐饮类37个,购物类5个,休闲类4个,美容瑜伽类3个。37家餐饮中,有23家门店是近2年入驻的。

这两个调研结果,前者展示,「消费者对『性价比』的追求更加直观」;后者表明,「人们逛商场的核心因素,由『逛』变成了『吃』」。

1)「性价比」=「消费层次不提升」+「有灵魂」或「有特色」(有氛围或有体验)

许多分析师都指出,今年的消费新趋势是「性价比」,那么,「性价比」何意?

从笔者的调研结果来看,对「性价比」追求的实质,不是消费下降,而是体验增厚:追求性价比,不意味着原来吃100元正餐的消费需求变成了60元的简餐,而是消费需求仍然是100元,但消费者要额外获得氛围感或体验感。

这种「既要……又要……」的心态是宏观经济疲软的一种体现,类似于「口红效应」。老说菜品没有灵魂,这个灵魂实际上是指没有另一个灵魂来服务于他。(在原来的价格上)

氛围感体现为「需要感受到食品的温度、背后的灵魂」,因此,客观上需要现炒、现包、现蒸的湘菜、水饺等餐饮,凭借着「有烟火气」的buff快速崛起,形成了「五湖四海湘菜」之盛况。

体验感体现为「同样的价钱,我要赚一点/更出片一点」,因此,西北菜的「豪放」饮食显得很赚,有料火锅(如猪肚鸡、糟粕醋)比常规火锅更「赚」,打卡达美乐比单点几个外卖更「出片」,也成为火爆现象。

反过来说,尝试忤逆这种性价比趋势的行为则会遭致过度反感,例如国家「恰如其分」的为预制菜正名,除了公信力、营运力等因素,也让消费者觉得「没有灵魂」、「没有特色」,进而「没有性价比」也是一大重要原因。

投资者对新消费趋势中的「性价比」不能理解成廉价、便宜,这是错误的。否则就会有疑惑:用预制菜的餐饮明显符合便宜的特点,为何反而遭到口诛笔伐?今年火起来的餐饮无论是正餐还是简餐,在同档次里为何都不便宜?

廉价不是实质,消费者追求的是(看起来)物超所值。

「性价比」=「消费层次不降」+「有灵魂」或「有特色」,不等于「便宜」。

2)「逛」≈「吃」

当前,一个典型的逛商场动线是:先买杯奶茶端手里,拐进UR、Zara等快消店逛一圈,遇见好看的拍下货号上网搜,到了饭点直奔负一层……(每日人物《逛商场的年轻人,只去B1、B2》)

从中不难看出,①网店对商场的影响主要集中在「买」,因为商场依旧可以满足线下「看」的需求,真正需要下单时,消费者追求「性价比」、就选择了网店。(君不见京东都在内部会上大谈性价比……)

②商场吃饭的需求并未被代替,依旧是都市正餐的最重要场所之一。

由此引发一个疑惑,为何人们不愿上四五楼?

年轻人不是因为懒而不上四五楼,否则:一来懒是有层次的,如果不上四五楼是主流需求,不到商场到街边店必然也是,因此商场的人流量应超额减少,二来家庭聚会、外卖正餐的场景应该大行其道。

但上文可知,商场的人流量变化并未大于其面积的增加量(街边店的分流并不明显);且外卖的主要场景依旧是快餐和简餐,正餐场景依旧很少。

「鱼你在一起」的外卖场景大约是80%;「九毛九西北菜」则占到30%以上;「太二酸菜鱼」只有15-16%。

即,正餐场景依旧主要发生在商场里,人流量和来商场的目的性证明了这一点。

其实,年轻人不上四五楼是商场逛变吃逻辑变化后的自然产物:

1)逛的必要性减少了,逛商场只是年轻女性娱乐形式的一种,当「看」的需求逐渐迁移到网上的,去二三层的「逛」的动力自然减少,再往上走就更缺乏动力(除非是去做医美瑜伽,但这种需求也不太能迁移到饮食上);

2)吃的目的性增加了,「大门——L1——B1、2」或「地铁——B1、2」的动线,显然比「大门(地铁)——L1——L2、3——L4、5」的动线更直接、更符合以饮食为驱动力的人群的心智。

在一座人流量一般的商场,典型场景是:B1、B2热热闹闹,L2、L3冷冷清清,对于有正餐需求的消费者,要穿过冷清的L2、L3到达L4、L5和直接去热热闹闹的B1、B2吃饭相比,吸引力确实不同。

二者的综合因素,导致了商场人流自然涌向B1、B2,四五层的客群相应减少,这个趋势近段时间里看不到逆转的可能性。

归根到底,当逛商场的逻辑从「逛」变成「吃」的时候,低层的吸引力超越高层就是一个几乎必然的结果。

三、网红店的逻辑是什么?

同样作为运营产品的「内容」行业,餐饮行业的部分逻辑很像游戏行业,例如怎么使用品牌广告和效果广告,出海环境、路径和原因,以及网红餐饮的「三年打法」。

朱光友、谢谢锅等网红餐饮的逻辑本就并非时间的朋友,而是流量的伙伴:

开出一个非常有风格(噱头)的品牌——买量宣传,创造网红——吸引人流打卡盈利+开放加盟或融资回本——流量下滑时抛弃原品牌,重复上述打法。

这就是前些年大行其道的买量、换皮手游的买量打法,只是变现的方式略有差异。

虽然都会在背后共享供应链,但这种品牌运营的逻辑和以九毛九为代表的平台式品牌运营逻辑有一定差别。

以游戏行业类比,九毛九像网易游戏,网红运营则像三七互娱,前者是希望运营的每一款游戏(品牌)都能获得长期回报,若是其中出现《逆水寒》(太二酸菜鱼)则是意外之喜;后者则是纯粹的流量生意,一款游戏(品牌)的寿命周期可以很短(1.5-3年),通过买量造势,在其最火的时候赚一笔,然后研发下一款游戏(品牌)。

从投资的角度,前者的确定性显然大于后者,但在市场上,二者竞争的客群其实相近的。

对于餐饮行业,竞争者往往不是相同业态(例如火锅对火锅),而是相近价格带,品质和「性价比」(氛围感+体验感),是一组拮抗。

当前的市场环境,硬碰硬的品质之争的力度是弱于氛围感+体验感的。

当前消费者对性价比的追求,会导致更容易出片、更容易营造氛围感的网红店(它活不过三年?谁在乎呢?)在吸引人流的能力上盖过标准化服务的正餐一头——哪怕后者菜品的硬实力更强、回头客更多。

并且,和游戏不同,除了一些基于折扣的私域+基于折扣的会员体系,餐饮是几乎不存在转移成本的。因此,人们被更新鲜的网红店吸引似乎是不可避免的事情。

除非是已占据细分行业心智top1-2的企业,否则很难消除这个影响。

四、对连锁餐饮的启示

从核心观点中,我们不难得出2个结论:

1)明年餐饮并无超额恢复期望;

2)消费客群的偏移是长期现象。

总需求增长、人流量不变,因此若是今年连锁餐饮的营收不及预期,恐怕并非是「恢复不及预期」,而是自身问题。也自然没有超额恢复的期望,投资者对明年业绩的预测中,不应该包含对「恢复」的预期。

「逛」的逻辑变成「吃」、网红店对传统正餐构成的客群分流,则可以演绎一个观点:当一家门店不再「网红」时,它的单店收益必然下降(OPM可能提升,这是另一个话题)。

这两个结论引导我们理性看待今年下半年部分餐饮企业的经营状况,并且对明年不做过高期望。明年是今年的延续;而长期来看,一些新兴品牌的门店营收下滑则是必然的事项。

以九毛九而言,明年的营收增速是今年的延续,没有业绩突增的依据,但倘若经济下行,则会突降。

管理层对明年营收的增量预期是20-25%,而建设指引最主要的是「太二」开100家出头,「怂」比今年开的要多(大于35家),海外门店的数量高于今年(15家),「九毛九」改换新模型+伺机加密,「赖美丽」打磨模型+伺机开店。

这二者其实是冲突的。

假设营收增量的预期全部由开店达成。

假设今年的营收是63.76亿,明年的营收则在76.512-79.7亿之间,对于增量12.752-15.94亿。

由于今年太二、怂的开店指引和明年没有根本性变化(都是太二100家、怂35家以上)因此可以不考虑上下半年影响,直接简算:

按照1000万/间门店预估,100家「太二」的营收是10亿;按照2700万/间门店预估。35家「怂」的营收是9.45亿。合计增量19.45亿(无论这个增量是今年下半年门店带来的,还是明年上半年门店带来的)。

这种增量预期大于开店指引,即保持营收和进度不变,营收增速将远超过预期,或者:

①保持单店营收不变,拓店进度不可能达到预期;

②保持拓店进度不变,单店营收将下降三成以上。

管理层显然也是知晓这种「悖论」的,因为在原先既定的营收增速展望中,30%的营收增速就近乎完美地对应了100家太二、30家以上的怂这个拓店进度。

管理层自然不会认为拓店进度有问题,因此,这个指引和营收的预期假设,本身包含着对2024年宏观经济的悲观预期。

网红店影响方面:

「太二」「九毛九」甚至「赖美丽」(模型不确定),受网红店的影响相对较小,他们更偏向传统正餐;

(深圳海岸城的怂火锅,去年12月份开业的,开心的标签还很明显。图片拍摄于工作日,费大厨陆续出现等位,怂一直没有)

「怂」受到的影响更明显些。

它主打的「快乐」元素也是一个带有网红逻辑、长期客群比较薄的场景。虽然在上海一些三年以上的老店身上,笔者欣喜地看到,怂的许多标签已经淡化,可以安静过生日、互动频次变少、同事聚餐的场景也有所增加。

但那毕竟是最好点位上的较便宜门店(是的,例如在丰盛里,怂120+/人的客单价在正餐里算低的……),未来拓店情况尚且难知,只是从逻辑上觉得这个品牌的上限不一定有管理层期望的那么高(2027年300-500家)。

未来,随着怂的拓店和新鲜感的褪去,其单店营收和翻台率,长远来看大概率不可维持如今的高峰。(4左右的翻台率、2700万/间的单店收益)

以上。

P.S.关于「性价比」这个现象,我看没什么人深究,但还挺明显的。

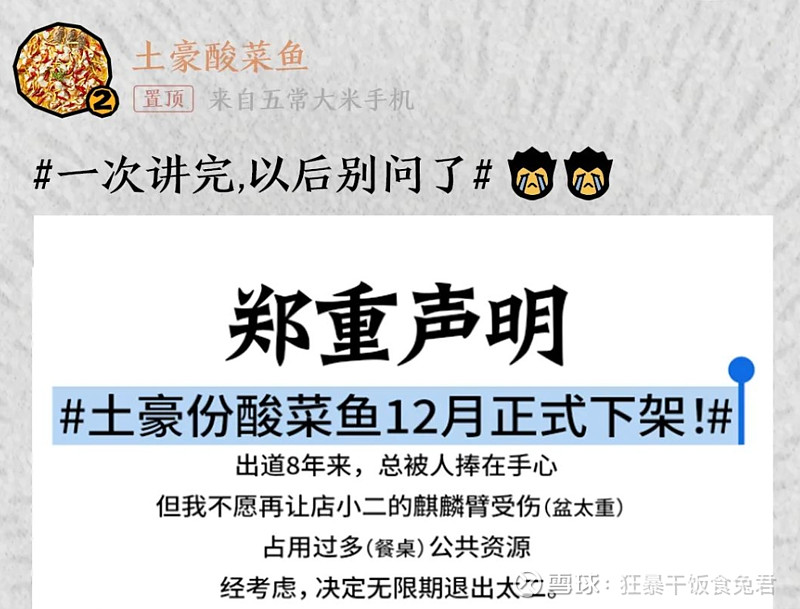

例如刚才,太二酸菜鱼公告,自12月1日起,菜品「土豪酸菜鱼」无限期下架,取而代之的是「小小份酸菜鱼」在部分门店可以单点。 土豪酸菜鱼(鲈鱼土豪版)单价258元,内含粉丝、金针菇、脆豆腐等配菜,鱼片含量650g,大于3-4人份的550克;酸菜也更多。

而推出的「小小份酸菜鱼」则是包含在原先的有鱼有肉2人餐(178)、老高同款2人餐(164)中的,单价是68元/份。

一增一减之间,是「性价比」趋势下很典型的(菜品)硬碰硬向体验感让步的举动——九成以上的客人,在酸菜鱼门店不再仅仅消费一份酸菜鱼(《2022年酸菜鱼趋势报告》)同等消费条件下,单一酸菜鱼向多种菜品变化是大趋势。

这个现象在之前九毛九的新模型里也有体现,IR介绍过,九毛九新模型的特点也是。减少菜品的量,增多菜品的选择是今年许多连锁餐饮的共识。

#餐饮# #九毛九# #太二酸菜鱼# $九毛九(09922)$ $餐饮指数(SZ399238)$ $消费ETF(SZ159928)$