1.洋河:持股计划与闲聊

9月11日,洋河发布《关于第一期核心骨干持股计划锁定期届满暨解锁条件成就的公告》,宣布第一期核心骨干持股计划锁定期已届满,将在一年内择机卖出所持有的洋河。

所谓的「第一期核心骨干持股计划」指的是张联东上任后,在2021年8月实施的持股计划,要求2021 年营业收入较 2020 年增长不低于 15%且 2022 年营业收入较 2021年增长不低于 15%(以会计师审计结果为准)。

这两年洋河的营收增速分别为20.1%、18.8%,达成计划要求。

这个计划共覆盖洋河近5100名核心员工,占当年员工总数近1/3(2021年洋河员工总数15831人),涉及股票数9,118,384 股,占公司当时总股本的 0.61%。(激励用股票均为公司回购而来)。

当时员工的购股计划对洋河的买入价为103.73元/股,相当于当时市场价打五折(2021年7月16日收盘价为206.41元/股),随后洋河调头向下,至2023年9月11日时,股价为138.43元/股,不考虑分红,年化收益率15.52%。期间分红2次,每股3元、每股3.74元,直接加上,则年化收益率为18.3%。

至于这份计划的卖出是否会对洋河造成影响?我就不再多言了,实在是聊过太多遍了——没影响。

同志们反过来想,当年洋河回购时,有个锤锤动静?

关于持股计划,我有三点感受和同志们分享:

1)过程很曲折,结果很丰满。

以103.73元买入的「理财产品」,两年后回馈你145元(含分红),这款理财产品的表现应当是战胜了同期的一众基金经理和大盘,无论是相对收益还是绝对收益,都无可指摘。

但这个过程却是十分煎熬的:眼看着「属于自己」的206元逐渐缩水,最低时甚至到了126.2元,这种被「掠夺」的感觉令人难受,本来起着激励作用的股票反而令自己提不起干劲儿。

笔者在和一些互联网大厂同志的交流中普遍有以上反馈,传统行业的员工更少接触股权激励,对此应当感受更深。

煎熬就对了,这种感受清晰地告诉你:投资是反人性的,如果感受特别强烈的话,你就应当远离证券投资,努力工作、攒退休金、退休,舒舒服服地享受生活。

如果这种下跌的感受很难受,但通过学习,能够理解市场波动,但依旧是「涨也惊心、跌也惊心」,那么你可以试着定投一些指数,或者买入你信赖的基金经理,确保自己的财富不会被通胀吞噬。

如果通过学习(或天生如此),能够理解市场波动,又因为自己身在洋河,能够理解白酒行业这个A股BUG的巨大优势,做到「涨也开心、跌也开心」,或者是涨跌随心,那么你可能可以尝试学着投资,享受「睡后收入」。

无论如何,送你一手证券对于完善你的社会认知,一定有帮助。

2)员工获得奖励,股东可以祝福。

2019年10月29日,洋河开启回购计划,截至2020年10月31日,累计回购股份9,661,310股,占公司总股本比例0.64%,累计使用资金10.02亿元,回购均价103.71元/股。

从股数可以看出,这笔回购几乎全部被用于股权激励,且价格差不多 ,员工半价买入,一来一回,约等于公司给5000核心员工发了5亿元红包,人均10万元,锁定期2年。

从纯粹的奖金出发,这笔激励确实有些过于丰厚了,但倘若投资者将自身带入当时情景,作为新上任董事长,面对洋河老人持股过重的情况,如何通过维持核心员工士气?确保至少2年内核心员工难被挖角,甚至升级为「合伙人」?

包一个很厚的红包也许是个办法。

虽然事后来看,结果不完全尽如人意,但至少在当时,这个决策是有根基可言的。

对投资者而言,应当从中看到的是,这届管理层的「想作为」,祝福洋河的核心员工通过努力拿到了红包,而非惦念着「这帮家伙拿走了本该属于我的200亿利润(2年)中的5亿!」

3)洋河这两年的数据还……凑合吧。

笔者一以贯之的说法是,和同行比,洋河的增速肯定落了下乘,但从绝对收益与估值的角度,洋河还是可以一战的。

20%、18%的营收增长,0.34%、24.9%的净利增长都是真正白银的,也都是洋河员工辛苦奋斗出来的,洋河的营销者克服了自身高端酒产能不足、部分中端酒定价不准、整体品牌力不够等一系列问题,取得了很不错的业绩。

这份成绩,放在前两年那样的环境中,殊为难的。

在此期间,洋河有一些营销失误,也有一些人事、渠道方面的错误,但拉长时间看,无论是过去现在还是短期的未来,笔者都看不到洋河有别于其他白酒的其他风险。

甚至在一些方面(如理财、帮经销商搞金融)更谨慎。

说到其他风险,有的同志担忧前任管理层持股过重的情况,毕竟笔者在《洋河:情理之中》里乌鸦嘴过——

这个确实是一个问题,蓝色同盟里还有十几亿呢。

但也无妨,无论这个股权问题是否得以纠正(以及如何纠正),国企的管理层是为「伟大使命」和「自身前途」打工(而非持有公司)的根本出发点不会改变(当然,在不戴手镯的情况下,能把「前途」和「钱途」有机统一就更好了),洋河自身的品牌力也不会减损。

(根据白酒行业素来的惯例,管理层出问题、股权变动、改制,都是利好😂)

「新人给老人打工」其实是个伪命题(当然,国有资产是否流失的问题可以认真追查,民生信托尚有3.1亿未过户也未披露的问题也要关注),大国国企,领导干部,都是为国奉献。

再闲聊两句最近看到的洋河变化:

其一是团购做得风生水起。

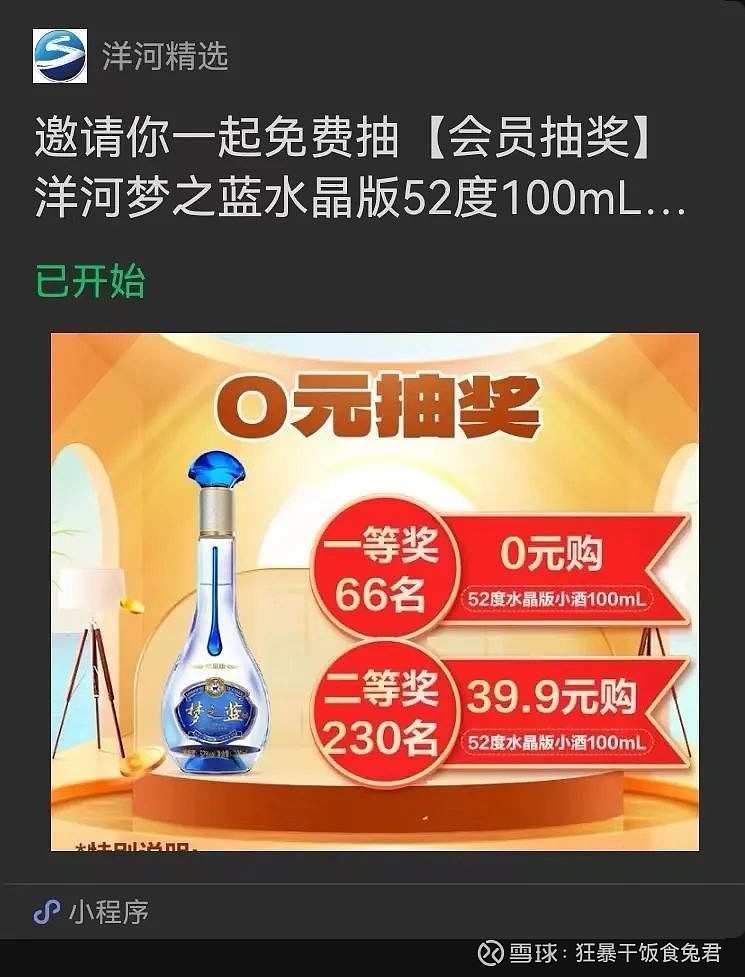

之前笔者吐槽过微分子酒、M3水晶版等洋河酒定价不合理的问题,不知洋河的销售是否终于感知到了这种情况,微分子酒团购价33元(据说现在价格已恢复),M3水晶版团购价200元(4瓶100ml小酒),终于把价格「掰正」了。

就是嘛,哪个年轻人会消费338元在酒吧点一瓶33.8ml的酒啊?!

哪个成年人会花400块钱喝M3呀?!水晶剑它不香吗?

哦,是我呀,那没事了…………

总之,通过团购,洋河将不合理的价格略微降回来了一些,不是坏事。

有的同志可能担心,这是否会重蹈2018年之覆辙?

2016-2018年,洋河的白酒销售存在许多问题:

①海天产品和包装老化;②梦之蓝系列没有跟上上一轮高端、次高端升级浪潮(有基酒原因、也有渠道原因);③终端频繁提价损害经销商利益;④经销商层级和数量过多、考核难度太大以至无法完成;⑤「团购商」政策打压渠道积极性。

当时这些因素是交织在一起的:你的酒不行、层层加价、考核难,还压货、还提价,就在最底层经销商千辛万苦找到了买家时,洋河突然搞团购,给市场提供大量远低于经销价格的酒,人家经销商能不抱怨?能不卷铺盖溜走?洋河的口碑能好?

(现在白酒圈都还在流传着洋河酒难喝的「ZZ正确」观点,白酒的口感,除了极少数真正独特的<如X小白>,绝大多数都是经销商引导风潮的结果,有几个人品鉴的来白酒?又有多少人能直接感受好坏?大多数人都是相对味觉,而非绝对味觉)

但如今洋河对经销商的返利层次多样化,让利充分、考核合理,即使是团购卖酒,也能分经销商一杯羹(至少确保间歇性活动、不放量,不影响你的固定用户),相对而言,情况就好了很多。

直销是白酒的矛,经销是白酒的盾,不能因为曾经自相矛盾,就否认矛的重要性、质疑盾的防守力。

其二是洋河推出的城市酒。

9月14日,梦之蓝社区发文《洋河股份【美好江苏·城市版】来了!赶紧找找你所在城市的那一款吧~》,推出梦之蓝城市礼盒和苏酒城市礼盒,以江苏十三座城市为基础,将每个城市的特色融入到文创产品中。

这两款城市礼盒的设计非常精美,说是艺术品也不为过。

特别是头牌苏酒的礼盒,堪称今年笔者见过最有设计感的文创,将苏州的文化特色和历史韵味尽数囊括其中,推荐同志们去文章中欣赏。

洋河是白酒中时尚度最高的品牌,无论是瓶子还是颜色,都是(除了茅台外)最可能被年轻人和外国人接受的牌子,在这个方面,只有汾酒可以与之相提并论。

我对洋河的未来非常放心,以洋河当前的价格,在有新增资金的情况下,我会选择买入。