当4月份古井贡酒拿出年度营业目标时,大家(主要指我自己)都不相信:2023年计划实现营业收入201亿元,较上年增长20.26%;2023年计划实现利润总额60亿元,较上年增长34.21%,Are you kidding me ? !

然后半年报上,古井贡酒欣然宣布:2023H1实现营收113.10亿,同比+25.64%;实现归母净利润27.79亿,同比+44.85%。2023Q2,实现营收47.26亿,同比+26.78%;实现归母净利润12.10亿,同比+47.52%。

如今看来啪啪打脸,我还是太年轻了,这两点古井贡酒都做到了,是谓「意料之外」。

今年古井贡酒完成既定目标、营收冲击200亿问题不大。三年时间,从100亿到200亿,老梁的团队恐怖如斯。

经过上半年的努力后,下半年,古井贡酒仅需取得88亿营收和22亿利润总额即可,完成压力并不大。

(表格源自网络,侵删)

目前来看,各家酒企(不包括伊X特、金X酒之类的神仙),除了水井坊和有点飘了的今世缘,各家完成既定目标的压力都不太大,希望都能借着下半年沉下心来,梳理渠道、练练内功。

梁总今年业绩这么好,他的观点自然值得一看,对于白酒行业,梁总表示「未来,受益于消费升级与消费观念的改变,次高端白酒的提升是白酒行业发展的主要推动力。消费档次的提升是白酒行业发展的主要推动力量。」

这里点到了两个现象。

一是次高端酒的发展。二是消费升级。

白酒品牌分散化趋势其实非常明显,站在上个十年,完全无法得知谁会增速最快。

根据东海证券去年的数据,上个十年,白酒行业的CR2(茅台、五粮液)市占率提升最快。

除此之外,前十的公司中腰部(CR5-7)、尾部公司(CR8-10)近十年市占率提升表现好于颈部公司(CR3-4),腰部公司表现最好。

笔者曾多次、多年、多场合聊过,在所持有白酒企业中最看好古井贡酒,因为古井贡酒①品牌聚焦,主攻次高端场景,思路非常清晰;②渠道运作,站在洋河肩膀上的深度分销模式效果惊人;③安徽省内的特殊环境(既会喝酒、处在消费升级中,又对省内酒忠诚度极高)和环安徽的全国化策略;④古B极低的估值。

这四点令古井贡酒成为名副其实的现金BUG,其股价也一路东北,持股体验极好。

梁总的分析肯定有一些屁股决定脑袋的成分,但其中对白酒行业的两个变量——扩容+消费升级,把握的很好。

对于白酒,谁能把握扩容和消费升级,谁就能实现业绩高增。

对于区域性白酒来说,扩容的最好方式就是打全国化,用高毛利的大单品打全国化;对于全国性白酒而言,则要去卷那些难啃的硬骨头。从这个角度出发,腰尾部、次高端白酒的机会的确更大。

消费升级是一个宏观问题,有赖于宏观经济的恢复,白酒的价格就像往东北方向散步的小狗,虽然一路提价,但前前后后,总得回到主人身边。

对于区域性白酒,如果所处的区域正在经历消费升级,那么它开展业务就像在有鱼的地方捕鱼,非常容易做增量,否则就需要配置上极强、极有政商关系的管理层队伍;对于全国性白酒而言,只能耐心等待经济向东北方向发展。

(注意,以上框架不完全适用于茅台,它是BUG)

一、资产负债表

(一)合同负债及经销商数量

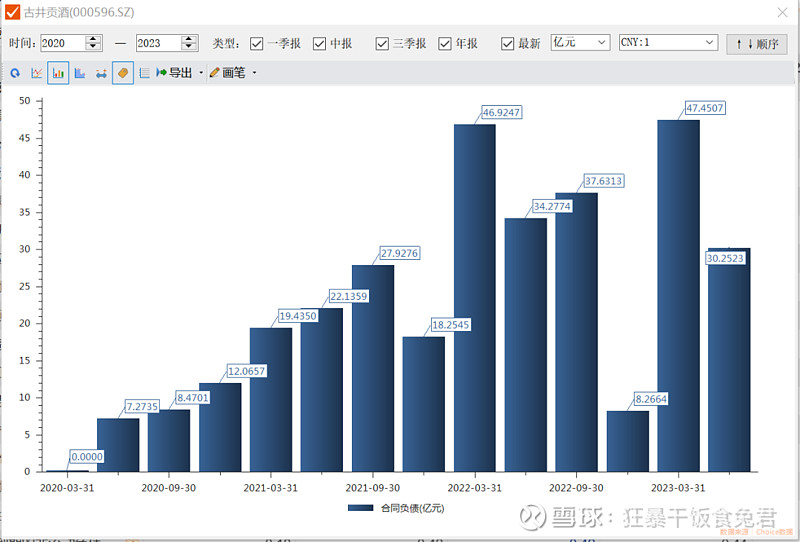

2023Q1时,古井贡一共准备了47.45亿合同负债,Q2时还剩30.25亿。

而Q1-Q2期间的营收合计47.26亿,这就好像给蓄水池换了一遍水一样,合同负债变成了营收,而新的打款变成了合同负债。

从图上看出,古井贡的合同负债有明显的周期性,正常情况下Q1-Q4逐渐减少。

如果投资者将营收和合同负债直接对比,会发现他们甚至是同增同减的,古井贡几乎不调节利润,合同负债这个蓄水池,不像水池,倒像个「营收缓存器」。

这和古井贡的销售风格有关。

除了春节打款外,古井贡酒几乎都是手把手指导着经销商开拓市场的,因此年内合同负债反而不显。

举个例子,截至8月初,古井贡回款进度完成70%,淡季不淡,主要是库存都压到了终端(约占40%),动销交给商超和烟酒店发挥主观能动性。

但利益呢?来自高额返利。

今年开年时,古井直接给完成回款指标的终端店1.5%的回款奖励,各级经销商、终端积极性很高;上半年推古20时遇到市场阻力,Q2时古井贡果断给予经销商20%以上费用补贴动销(直接把6月份古20的批价打到了480元,现在恢复了),同样确保了上半年古20有10%以上的增量(该增量为东吴证券调研的结果,不保证正确性)。

这样的团队,明年推古30的时候,又怎么会令人不放心?

狼性销售的核心是给狼吃肉,而不是吃S,也不是喊口号、打会战,管理层谨记。

给一甜枣、给一大棒。

在这种状况下,古井贡酒的经销商数量却有所减少,总计减少58家,剩余4341家。

减少发生在大本营华中地区,共减少了72家经销商,其他地区补充了14家。

二季度的其他应付款为29.4亿,相较2022年末的32.62亿减少不大。具体到其中的保证金上,则只从期初的27.52亿,下降到如今的24.51亿。

前两年古井贡酒的经销商就在大出大进、大开大合,此举不免令人担心。

一位分析师朋友认为,此举更像是不同区域里经销商的发展阶段各异。

因为若是信心不足或压力太大,理论上华中与其他地区状况不应当如此不一致——要难大家都难,不存在华中特别难的情况。

而如今,其他地区经销商数量增加、华中地区经销商数量减少,很可能是因为古井在包含安徽在内的华中地区优化经销商队伍、淘汰能力弱的经销商,促进销售团队由量转质。

而在其他地区,还未到此阶段,所有依旧以增长为主。

笔者同意,但依旧不改担忧,因为1.32%的经销商减少,带动了10.94%的保证金下滑,要么是古井贡降低了经销商准入门槛,要么是华中地区失去了几个大商。

前者略显急功近利,后者则可能意味着安徽省内竞争正在加剧,这是后续可以观察或调研的事项。

(二)产品结构上移

和去年一样,今年古井贡的产品结构依旧在逐渐上移。

2017-2021年,安徽省白酒主流价格带在100-300元间(140亿),其次在100元以下(120亿),而2022年至今,安徽的主流价格带正在向次高端扩容(300+元)。去年8月,合肥的宴请用酒的主流价格带已经达到200-300元,消费升级很明显。

这正好是古8、古16的价格带,反映到半年报上,年份原浆销量增长24.73%,价格却仅提升4.76%,显然是古16以下酒的增速大于古20以上酒。这是很容易料想的事情。

而普通酒部分的古井贡酒和黄鹤楼的吨单价也都有了10%以上的涨幅,这种结构是顺应安徽省正在进行的消费升级现象的。

当然,提价的一贯借口都是「原材料增长」,这一点倒是说得过去,因为古井贡酒和黄鹤楼的毛利率基本都没变(古井贡酒下降了1.7%)。

说到黄鹤楼,在完成对赌协议后,黄鹤楼酒这半年的产量减少了45.78%,销量减少了12.68%;黄鹤楼酒业营收8.66亿,同比-2.31%;净利润1.01亿,同比-1.15%。明明今年的文旅情况好于去年,黄鹤楼酒业却逆势拉跨,聪明的读者一定知道,这是为什么。

出来混,迟早是要还的……

(三)其他财务状况

古井贡酒一季度超高的应收票据(在「应收款项融资」科目,只是意图融资,并非正在做融资)在二季度消失了大半,剩余8.35亿。

如果笔者没猜错的话,这可能是一种另类的放宽销售标准,引导着经销商通过银行金融的方式解决付款问题。此举在当前的大环境下,应该能够从银行那里交换某种好处。

虽然银行承兑汇票完全可以认为是现金,但笔者不太喜欢这种形式的金融叠叠乐,有点次级贷的味道。

而且,褶皱多了,就容易藏污纳垢。

扫了一眼在建工程的数额30.08亿,应该是智能园区项目稳步推进,挺好的。智能园区建设时间过半花销没过半,这怎么行?!砸钱!

募资现金在账上都生普(发霉)了,赶紧建吧。(反正是200元/股换来的钱,B股股东表示随便造、不心疼😛)

半年存款利息(2*1.23)/(168.52+137.73)=0.8%,我说古井贡把钱扔账上发霉,应该没谁有意见吧😂。

其他流动负债16.68亿,其中待转销项税3.94亿,预提费用12.74亿。

有同志对这两个数据有疑惑,请回顾文章《2022Q3:古井贡酒(学习两个会计知识)》,写得倍儿清楚。

二、利润表

古井贡酒的利润表较为清爽,需要关注的点不多:

营收113.1亿,同比+25.64%,营业成本23.89亿,同比+18.07%。成本中白酒部分的同比增长在20.68%,主要体现在原材料涨价上。

显而易见,毛利率肯定是变高了,古井的白酒业务毛利率首次突破80%。

还好古井不是茅台,否则一定会有类似的新闻:《暴利惊人!几元一斤的粮食酿成高价贡酒!》

但酒香也怕巷子深,白酒的费用包含了销售、返利等等内容,才是关注重点。

除财务费用外,剩余三费合计36.62亿,其中销售费用独占八斗,达到30.48亿,同比+17.45%。

销售费用虽然高,但同比增长不大,这是意外之喜。

众所周知,古井销售立身,广告费、促销费居高不下,为人所诟病已久。本次取得25.64%营收增长的同时销售费用同比增长甚至不如成本同比增长高,的确值得惊喜。

费用方面同比增加最少的是广告费和劳务费。前者可能是因为广告投放量阶段性到达上限,线上、线下、电视都投了,也只能投这么些地方……

后者则本来就高基数。古井贡酒的劳务费用一直是众多非白酒分析师担忧的地方。2021年古井贡酒的劳务费达到7.05亿,冠绝所有酒企。

今年上半年,古井劳务支出3.72亿,料全年劳务费也将超7亿。

劳务费,顾名思义,就是个人独立从事各种技艺、提供各项劳务取得的报酬。

说人话就是外包人员的薪酬(主要是外包人员,还有其他合同人员),还记得前文所言古井贡的狼性渠道吗?这就是给狼吃的肉。

古井贡亲自支付这部分费用,而洋河则由经销商垫付,后续通过折让返还。这就是为什么明明都是「销售酒」洋河的劳务费用却远低于古井贡。

古井贡酒有两种渠道管控模式,①平台商模式,厂家派人接管当地销售工作,经销商只负责垫资,无需参与经营,挣取固定返点;②深度分销模式,厂家负责制定销售策略、指导市场建设,经销商负责打款、配送等基础工作,使得厂家更具话语权。

这两种模式对渠道的掌控力都很强,平台商模式还可以协助隐藏利润(延迟确认销售),渠道是古井贡能够在华中攻城掠地的最重要依仗。

渠道商也是人,他们不需要口号,而需要利益。当年洋河搞深度分销,就是摆在了利益分配和掌控力上。

古井贡酒是怎么做的呢?

它采取强规划的「综合费用制」,综合促消费较高(2022年为18.15亿),由厂家直接支付现金/实物做市场促销(高营收、高费用),而其他区域酒企主要采取销售折扣/让价方式(部分费用直接从主营收入中扣除)。

同时,它将销售费用分为两类,随量费用主要根据地区市场规模确定,追加费用是针对次高端产品占比高、销售增速高的地区进行的补充费用投入,其余为人员专项费用,用于扩大各地区各业务点销售队伍,精细化地区销售渠道。

当前,古井贡酒正在尝试采用随量费用下降,追加费用分级赋予的方式控费增效,目前来看,是有一定效果的。

引用中泰证券的调研结果,古井贡酒在省外市场开拓初期主要通过降低出厂价格、增加返利额度等方式让利经销商,激发其销售积极性。

随着江苏、河南等市场古16、古20铺货率的提升与品牌形象的稳固,古井开始变革渠道销售模式:对古16、古20产品提价,并将回收的利润分为三层,以返利的形式返还给经销商和终端,以抽奖的形式返还给消费者。

提升产品的出厂价可以一定程度压缩渠道利润,减少窜货现象,有助于公司掌控产品的终端价格。对终端而言,终端反向激励可以提高产品铺货率;对消费者而言,以抽奖形式返利消费者可以在提高产品档次的同时维持客户黏性。

三、估值

估值肯定是要调整的,年初咱还是太保守了。

今年的业绩来看,完成全年业绩是没有问题的。利润总额目标60亿,扣所得税后得净利润45亿,少数股东及其他费用扣减3亿,全年归母净利润预估值调整为42亿。

当前安徽消费升级和环安徽全国化进程仍在继续,古井贡自身的费用也有足量的优化空间,似乎一切都如此美好。

但这么高的基数是否可以持续、57岁的梁总是否会在古井达成200亿营收目标后功成身退、如此高的经销商保有量是否安全,笔者对此仍保持怀疑,谨慎起见,对后续净利润增速按15%/年的谨慎预估,得2025年归母净利润55.55亿。

2025年归母净利润(55.55)*当前无风险收益率倒数(1/3.33%)*投资B股丧失的机会成本(95%)*半年定增(1.1),得合理市值1741亿元人民币,股本5.29亿,得合理股价329元/股。

合理股价的一半为合理估值下沿,约为164.59元人民币/股,考虑到投资B股的低流动性,取{2023年预估归母净利润的40倍*投资B股丧失的机会成本(95%)*半年定增(1.1)}/股本=331.87元人民币/股。

因此,合理股价上下沿为164.59-331.87元人民币/股。

当前B股价格低估,A股价格合理偏高。