安迪苏清仓,了结了三年的标的。安迪苏是我在炒股的路上开仓、加仓、做T、清仓等操作上有章法、有纪律的第一支标的股。清仓后回顾总结一下,感觉清爽很多。

炒股的过程中不断学习,在没有人告诉你是对是错的时候,只有自己悟。一次又一次认为自己是对的,在实践的过程中发现自己原来是错的,或者有改进的地方,那么一定要改。

买入安迪苏时,我认为基本面没问题,技术上没问题,操作上没问题,就这么没问题的一路买下来,在一路学下来。从技术上看,安迪苏已走在阶段性反弹的趋势中,很有可能配合蛋氨酸价格在近年来中位,可转债到期等因素,走出一波反转拉升的行情。当然这与我都没有关系了。

清仓安迪苏并不是因为它没有前景,而是三年来对投资的理解的变化。三年来,我只在50元左右清过恒瑞医药。目前持有格力、五粮液、华兰生物、安琪酵母,择机开仓新标海天味业。从持仓的变化过程看,清仓安迪苏也是必然,不清它就没钱买入我现在更看好的海天味业。

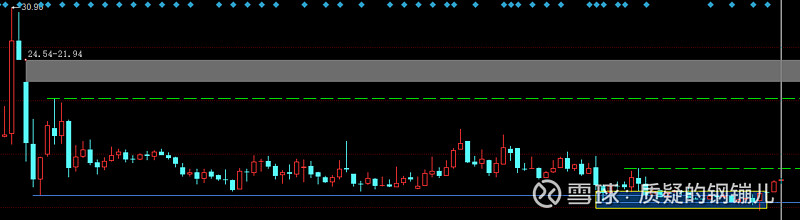

2021年5月21日,正式开仓安迪苏,在黄色区域底部买入,合计7—8成,成本在11.5元。当时我认为,大盘向上,安迪苏处在向上突破后的回撤过程中,那时也看基本面,不过也就停留在看一下,什么产品、市场、资产质量、资本构成等统统没有概念,更多的是技术上的考虑,当然也有对未来的预期,不过也是技术上的预期。

回顾操作,错、错、错。对于我来说,我相信对于大多小散也一样,在一个资产质量有问题、产品价格运行复杂的股票上投入是不应该的,因为能力不足、信息不足,很难通过公开信息分析清楚这样的公司的一个相对清晰的预期。

买入必须建立在能看明白产品和市场大概是怎么回事,能够通过身边的变化感受对未来有一个自认为可判断的预期,再怎么说自己也得知道公司靠什么产品挣钱的。这需要阅读已有的财务报告和招股说明书,我得知道自己作为股东的公司在生产什么、卖什么、怎么卖的、市场上对产品的口碑怎么样、需求和供给的关系怎么样。

在这种情况下,结合大盘趋势、技术分析开仓买入,长期持有才有意义,才不慌。

2022年6月起,在更低的黄色区域继续加至满仓,且小区间做T,成本最终在10.4元。当时,我认为这符合分批加仓的纪律要求,也更加安全,在操作过程对做波段有了更多的认识。目前看操作上没有大毛病。

回顾操作,对。左侧买入,在自己认为对的标的上,不能一下满仓。

一定要分批建仓直至满仓。一定要分批建仓直至满仓。一定要分批建仓直至满仓。

建仓中可用小部分资金做波段以降低成本,当然不做也可以,做波段的次数尽量少。

只要自认为买入的对,不要止损。只要自认为买入的对,不要止损。只要自认为买入的对,不要止损。

那么什么是买入的对就显得格外重要了。作为小散,能获得的信息最有效的就是财务报告和公开信息,不管能理解多深,都要坚持每季度阅读报告,对技术指标、资产质量、资本结构、盈利能力、利润质量、未来发展有个基本的了解,要从报告中看看公司发展的持续性。

2024年5月17日,10.24清仓,亏损1.6%。

回顾操作,对。1.安迪苏巨大的商誉和一点都不保守的无形资产一直是我心里的病,不放心。2.蛋氨酸是面向B端的产品,我看不清价格的变化,每次从网上查到的都不是最新的,感受不到市场的供需关系,不放心。3.因为业绩不好的原因,分红不稳定,不放心。4.不能通过自己经营实现发展壮大,作为全球第二,仍要不断通过发债、增发、优先股等等手段融资,这虽然是实力的表现,但是过于被动,总让我觉得只有一堆机器在不断折旧直至报废,赚不上钱,不放心。