$*ST平能(SZ000780)$ $新纪元能源(NEE)$

根据龙源电力换股回A方案,平能的股票会换成龙源电力的股票,并在A股上市。所以现在投资平能,实质是投资龙源电力未来在A股上市的新股,因此实质上是一笔PE投资,而且是期限半年左右确定性极高的PE投资。既然是PE投资,那么投资收益率降取决于龙源电力在A股上市时的收益,这个收益会有多少?风险会有多大?时间怎样?下边就详细分析下。

一、龙源电力A股上市的市值及估值

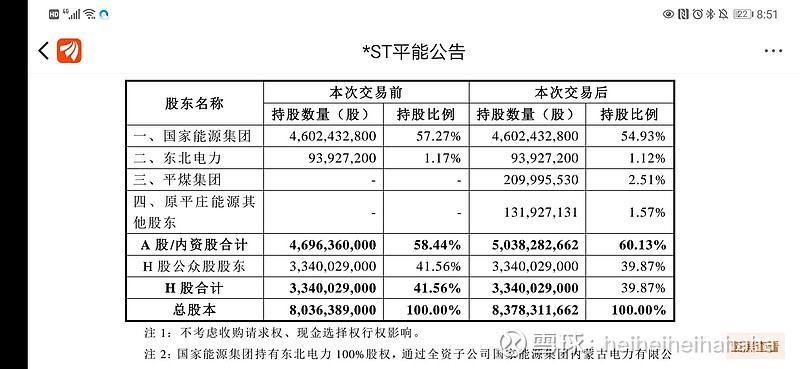

根据重组预案,重组前后龙源电力股本情况如下:

重组后总股本 83.78亿股,A股发行价格确定为11.42元,那么A股上市时的市值为956亿。956亿的市值相当于怎样的估值水平?根据龙源电力定期报告披露,2021年一季度净利29亿,同比2020年一季度净利22亿增长约32%。由于龙源电力2020年净利润57亿,简单按照32%增幅推算2021年净利润在75亿以上。再简单假设2022年增长20%,那么2022年的净利为90亿。那么龙源在A股上市时的市值956亿对应的估值仅为21年和22年预计净利的12.7倍和10.6倍。考虑到龙源在A股上市的时间很大可能在21年四季度,参考21年和22年的预计市盈率是合理的。

二、龙源电力的基本面及可比公司

龙源电力的基本面用一句话就可以说清楚:全球最大的非水可再生能源企业。未来将是A股碳中和的大龙头股票,必将得到资本的长期追捧。

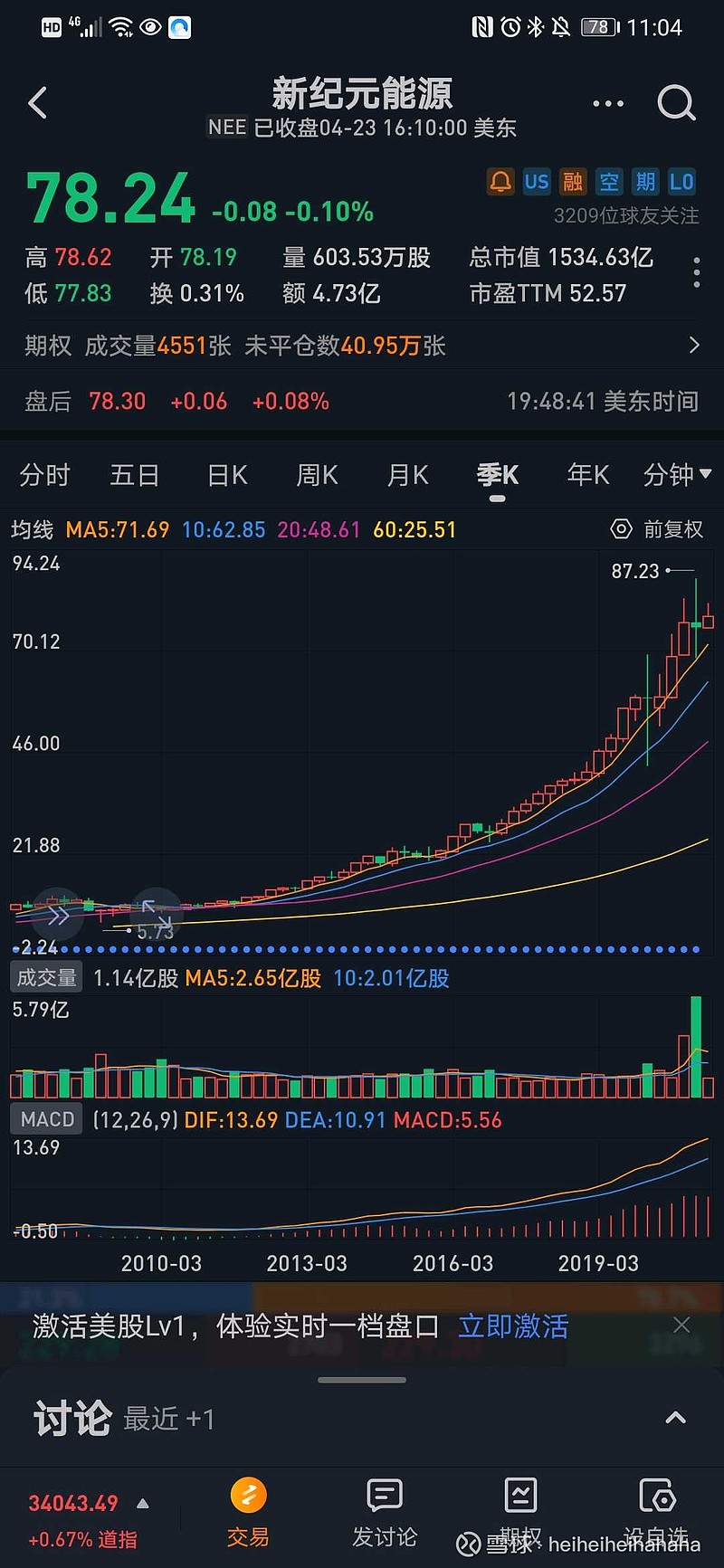

可比公司为$新纪元能源(NEE)$ ,也就是美国最大的可再生能源企业,请看看这家公司的长期股价季线走势图吧:

新纪元能源是美国最大的可再生能源企业,目前市值1500亿美元,52倍市盈率,在过去不到12年时间从5.73美元上涨到目前的87.23美元,上涨了14倍且回撤很小!市值还一度超过了长时间保持全球能源市值老大的埃克森美孚。虽然新纪元能源业务除了风电和太阳能,还包括天然气发电和核电等业务,但我相信其业绩增长和估值主要取决于其非水可再生能源业务,也就是风电和光伏发电。

龙源电力是中国最大的风电企业,未来会大力发展光伏发电。其2020年底的非水可再生能源装机规模约2200万千瓦,加上本次重组收购大股东300万千瓦优质风电装机,模拟2020年底的非水可再生能源装机规模为2500万千瓦,略超过新纪元能源2020年底的约2400万千瓦非水装机规模,是全球最大的非水可再生能源企业。重组后,根据国家能源集团十四五规划,龙源电力将新增3000万千瓦可再生能源装机,,国家能源集团整体将增加7000-8000万千瓦可再生能源装机(其中龙源外集团装机将很可能通过资产注入方式进入龙源电力),那么龙源电力的全球最大非水可再生能源企业地位还会长期保持和加强。

考虑到可比性和碳中和浪潮等,我相信龙源电力回A后未来10年的走势会复制新纪元能源过去10年的走势,并且长期享受较高的估值溢价。

三、龙源电力可流通股票情况

根据重组方案,大股东国家能源集团相关持股要锁定三年,也就是说只有平能流通股东换股部分可以出售。目前平能总股本10.14亿股,大股东持股6.23亿股,流通股3.91亿股。方案锁定的换股比例为0.3371,也就是龙源A股上市时的流通股只有1.32亿股!按照11.42元的新股价格,全部A股流通市值只有15亿!

四、上市时收益预计

由上边分析可见,由于龙源电力全球最大可再生能源企业和碳中和大龙头地位,上市时较低估值,新股上市时一定会受到投资者热捧,买盘一定是巨量的,但是可流通盘又是极小的,因此综合起来的涨幅一定是非常好的。假设200%的涨幅,也才对应22年约32倍市盈率和45亿的可流通市值,这个在A股市场是很容易消化的。而如果有200%的涨幅,那么考虑半年左右的上市时间,那么年化收益率将高达400%。说实话没有看到任何其他A股股票有如此高的收益潜力。

五、风险

就想所有的PE项目的风险均取决于上市的可能性,平能项目风险也集中于方案的审批和实施风险。央企大股东主导,同一控制下资产重组,标的资产为盈利和现金流极好的电站类资产,所有的因素都决定了其审批风险是极低的。

六、时间

预计5月二次董事会,三季度过会,四季度新股上市,总体半年左右时间。

七、结论

综合前面分析,目前投资平能,就是一笔半年时间年化收益高达400%以上同时风险又极小的pe投资。目前平能筹码已经高度锁定,流通筹码极少,所有的投资建议就是买入能买到的筹码