案例31 中美能源控股公司(MidAmerican Energy Holdings Company)

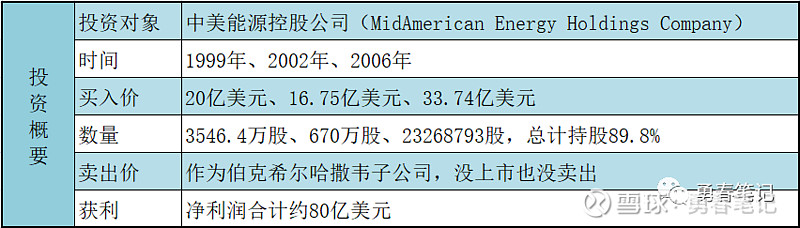

一、投资收益

二、公司介绍

中美能源控股的前身CalEnergy公司成立于1971年,作为北美地热能源发展商,在80年代是美国主要开发地热能源的公司之一。

1992年,新的管理层修改了发展战略,把业务拓展至其他能源和全球市场。

1996年,CalEnergy收购英国大型天然气和电力零售服务公司NorthernPowergrid。

1998年,CalEnergy收购了美国地区能源提供商中美能源公司。

1999年3月,CalEnergy被改组为中美能源控股公司。

1999年,巴菲特的伯克希尔哈撒韦收购中美能源控股。

2001年,中美能源控股收购了拥有210万用户的英国约克夏电力,在英国拥有360万的用户,在全英国排名第二位。同年还收购了肯特河管线(Kern River)和北方天然管线(Northern Naturalpipelines),提供了美国消费天然气的7.8%。

2005年,中美能源控股签约收购一家为西部6个州提供电力服务的公司太平洋集团(PacifiCorp),伯克希尔将为此购买了33.74亿美元的中美能源普通股,中美能源用这笔资金加上17亿美元的贷款来完成收购交易。

2005年8月8日,《公用事业控股公司法》(PUHCA)被废止,伯克希尔在2006年1月9日将其持有的中美能源优先股转换为拥有投票权的普通股。

中美能源控股持有美国第二大房地产经纪公司,母公司名称为美国安家服务公司(Home Services ofAmerica)

中美能源控股大力发展风能和太阳能等新能源,仅2008年一年就在发展风能上就投入了18亿美元,如今已成为全美公用事业组织中最大的风能公司。

2008年9月18日,中美能源控股公司宣布以26.50美元/股的现金收购,美国大型商业和工业客户最大竞争力供应商,也是最大的电力批发销售商,Constellation Energy。

2008年9月,中美能源控股投资了比亚迪汽车公司,购买了2.25亿股新H股,占9.89%的股权,每股8港元,总投资额18亿港元。当然人尽皆知,获得了几十亿美元的回报。

2013年5月29日,中美能源控股以23.75美元/股的现金收购总部位于内华达州拉斯维加斯的内华达州能源。

2018年,中美能源控股以18亿美元收购NRG能源公司的太阳能发电厂49%股份。

2022年,中美能源控股投资39亿美元,建设美国最大风力发电项目「Wind Prime」,该项目将带来2042兆瓦的风力发电和50兆瓦的太阳能发电,可以为60万户家庭供电。

中美能源控股等所有能源相关企业,组成了如今的伯克希尔哈撒韦能源公司。

伯克希尔哈撒韦能源公司已成为美国最大的公用事业公司之一,在11个州拥有超过500万的客户,它是美国最大的电力公司之一,而且是美国可再生能源(主要是风能)第二大拥有者,还是一家天然气管道运营商,拥有约21,000英里的天然气管道。

三、投资经历

1999年签约收购

1999年10月24日,在多年的好朋友,Level 3通信公司董事长,同时也是伯克希尔和中美能源控股董事——沃尔特·斯科特牵线下,巴菲特与沃尔特·斯科特、中美能源控股总裁大卫·索科尔等人签约一起收购中美能源控股公司。

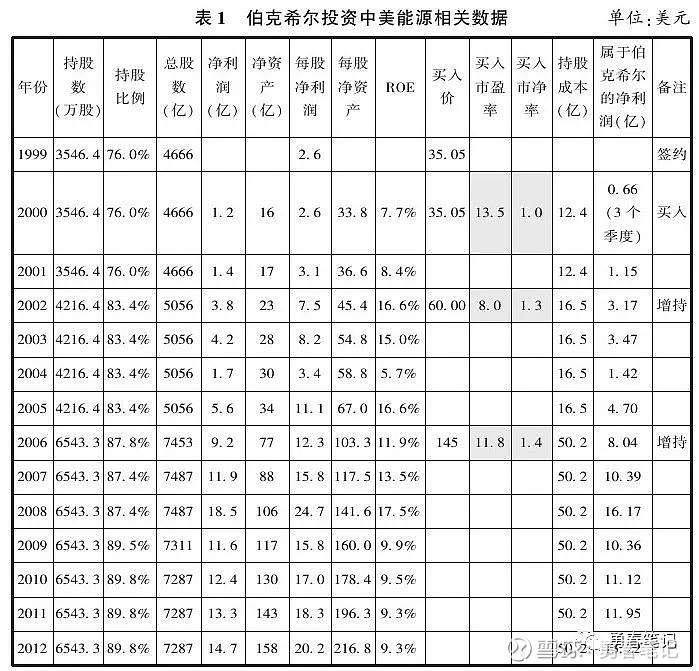

购并电力能源事业有些复杂,牵涉1935年订定的《公用事业控股公司法》等各种行政法规。为了避免伯克希尔取得多数的控制权,由伯克希尔出资购买11%固定收益的证券,加上部分普通股与可转换优先股的特殊组合,把伯克希尔对中美能源的表决权压在10%以下,同时持有该公司76%的权益,总计全部加起来的投资金额超过20亿美元。

其余股权由沃尔特·斯科特和两位经理人大卫·索科尔与格雷格·亚伯分别持有。斯科特作为董事,他与他的家人累计投资的金额超过2.8亿美元,控制86%的投票权,索科尔则成为公司CEO。

巴菲特开出的购买价为每股35美元,并坚持“一口价”。但投资银行家们软磨硬泡,希望巴菲特提高收购价格,巴菲特最后“妥协”了,每股收购价提高了“惊人”的0.05美元,最后成交价为每股35.05美元。

2002年增加投入

2002年,伯克希尔又以每股60美元购买了670万股股份,共4.02亿美元,另外购买了12.73亿美元的次顺位公司债的形式,提供资金帮助中美能源收购了两个天然气管道公司,其运输能力占全美的约8%。这次增持后,伯克希尔持有中美能源83.4%的股权,把公司期权算入后持股比例为80.5%。

2006年进一步增资,提高控股权

2006年3月,伯克希尔以每股145美元,买下2326.8793万股中美能源控股的股票,出资33.74亿美元,以便中美能源控股买下太平洋集团。

此次收购完成后,中美能源控股的净利润大幅增长,2006年的净利润比上一年增长了62%,每股净利润从12.3美元增长至15.8美元。

至此以后,中美能源控制一直作为伯克希尔哈撒韦的子公司运营,而后合并为伯克希尔哈撒韦能源公司,成为伯克希尔哈撒韦非保险业务的重要支柱。

四、投资分析

便宜始终是第一位。

巴菲特的购买价为每股35.05美元,买入3546.4万股,总价12.4亿美元。

2000年,中美能源的每股收益约为2.59美元,买入价格对应的市盈率为13.5倍,每股净资产约34元,市净率约1倍,净资产收益率(ROE)约为8%。另外,伯克希尔投资4.55亿美元购买中美能源的不可转换信托优先证券,年利率为11%。

到了2002年,中美能源的每股净利润为7.2元,每股净资产为43.6元,净资产收益率(ROE)为16.6%,60美元增持价格对应的市盈率为8倍,市净率为1.3倍。

巴菲特的增持使得中美能源的每股净利润由2001年的3.1美元提高至2002年的7.5美元,净资产收益率和净利润都有显著增长。

2006年,中美能源的每股盈利为12.3美元,每股净资产约为103美元,145美元的增持价格对应的市盈率约为12倍,市净率约为1.4倍。

公司的长期利润增长才是赚钱的本质。

中美能源的每股净利润从2000年的2.6元增长至2012年的20美元,增长了670%,年均复合增长率为18%。

2000年买入时的13.5倍市盈率到2012年时变成了1.7倍。中美能源的平均净资产收益率约为10%,净利润的高速增长主要依靠收购和利润全额再投资。

负债隔离,无金融风险。

中美能源的负债率较高,例如2009年其有息负债达到约200亿美元,远超过净资产。

但巴菲特认为中美能源具有抗周期的盈利特性,并且有多元化的盈利来源,能够规避由于某个监管部门的措施造成致命冲击。另外,伯克希尔并不为中美能源的负债做担保,万一存在风险也和伯克希尔进行了有效隔离。

从保险到公共事业的转变。

巴菲特在股东信中强调:在商业上,我们长期以来的公开目标就是成为“最佳买家”,尤其是对那些由家族创立和拥有的生意。想拥有这个称号,就必须配得上这个称号。这意味着我们必须坚守承诺:避免杠杆收购;给予经理人极大的自主权;和被收购公司同甘共苦,好坏共度(尽管我们更喜欢公司越来越好)。

中美能源控制是不符合最佳买家标准的,为什么巴菲特会进入公共事业领域呢?

原因之一是受伯克希尔的资本量所限制。

正如巴菲特所说的,随着伯克希尔的投资资本越来越庞大,目标投资对象也会越来越大。然而这种大象级别的投资对象在市场中数量有限,而且符合回报率要求的标的更少,因此不得不放低投资回报率的要求。

由于伯克希尔的规模庞大,能够用于投资的资金越来越多,之前那种轻资产、盈利能力强的中小公司已经难以满足胃口,此类有着合理回报、垄断经营、盈利稳定的大型公用事业逐步走入巴菲特的怀抱,为伯克希尔的增长增添动力。有了并购和运营中美能源的经验后,巴菲特于2009年又斥巨资收购另一个受政府管制的资金密集型公用事业公司——伯灵顿北方圣太菲铁路公司(BNSF)。

原因之二是中美能源本身的商业特性符合巴菲特的标准。

中美能源具有多元化的业务组合,包括天然气、电力、房屋中介等,虽然受政府管制但能够提供稳定的现金流。另一方面,这些共用事业具有垄断性,随着美国经济总量的不断提高,电力和能源需求会不断提高,中美能源也能够从中受益。

原因之三是中美能源高超的经营能力能够提高总投资收益率。

主要体现在两个方面,一方面,由于伯克希尔是控股股东,中美能源从来不分红,把所有的利润用来再投资,最大程度地使利润增长。另一方面,中美能源通过不断收购使得每股净利润的增长率远超过净资产收益率。

四、学习要点

1、恐惧行情下收购,保留安全边际。

2000年,正处于亚洲金融风暴余波之下,互联网泡沫顶峰之际,收购的成本相对低很多。

2、业绩是人做出来的,管理层永远是公司的灵魂。

正如巴菲特在股东信中赞美:大卫·索科尔和格雷格·亚伯会始终以一流的水准来管理交由他们管理的生意。他们根本不知道如何把事情做差。

3、稳定的现金流是巴菲特的首选。

他永远会选择那些具有稳定现金流的公司,投资者应该像企业家一样思考,而不是短期投机,真金白银才是真的赚钱。

欢迎【点赞】【在看】【转发】,一键三连是个好习惯。

相关内容推荐