案例29 富国银行(Wells Fargo)

一、投资收益

二、公司介绍

富国银行集团(Wells Fargo)1852年成立于美国纽约,是一家多元化金融集团。英文名Wells Fargo,源自两位创始人的名字,口号引申为Together we'll go far。

今天的富国银行由1998年西北银行(Norwest)收购原有富国银行后改名而来。

1849年,美国运通的创办人亨利·韦尔斯及威廉姆·法高将他们的快运业务合并为运通。

1852年加州淘金热期间,两人提出将运通业务延伸至西部,但为董事会否决。于是两人自立门户,在纽约成立富国公司,资本三十万美元,同时继续经营运通。同年七月在旧金山开始营业。富国公司的业务包括向淘金者收购生金并售出金币(其快运业务为其由东部运送铸币至西部之后盾),此即为富国公司经营银行业之始。

1850年代后期,富国公司开始经营驿站马车业务。

1860年代中期完全垄断加州与东部之间的马车运输。州际铁路竣工后,通过收购,富国公司成为以铁路为主,驿站马车为辅的运输业巨人,全盛时期覆盖全美一万余个城镇。

1905年富国公司将银行业务和运输业务分拆,银行部同年与内华达国家银行合并,开始和运输部(1918年为美国联邦政府收购)分家。其后数十年间,经过收购合并和扩张业务,深耕加州市场,逐渐成为加州最大的银行。

1967年富国银行与三家本地银行(其中两家后亦为富国银行收购)推出万事达卡,1995年更为世界上第一家可在网上查看账户结余的银行。

1986年,美国富国银行收购了克罗克银行。

1996年由于与第一州际银行合并过程操之过急,且两家银行经营文化差距较大,导致业绩下滑。

1998年富国银行被西北银行收购。因富国之名以在美国西部开发史之地位为人熟知,而西北银行本身名称地方色彩过重,合并后的银行故更名为富国银行,总部迁至旧金山。

富国银行很注重销售,尤其是交叉销售,平均起来,它可以向一个公司客户推销5.3个金融产品,向个人客户平均推销4.6个产品。这种交叉销售的模式大大提高了美国富国银行对客户资源的利用能力,实现了效益的最大化。

这种销售模式,也造成了其后的一系列丑闻及罚单。

2011年,《华尔街日报》就报道了富国银行的销售文化和交叉销售策略对客户的影响。 在《美国破产协会杂志》的一篇文章中,富国银行的员工“开设了多达150万个支票和储蓄账户,超过50万个信用卡,未经客户授权”。这些员工因开设新的信用卡和支票账户,以及在网上银行等产品中为客户注册而获得奖金。

2016年9月,富国银行的丑闻引起全美关注,消费者金融保护局(CFPB)宣布,该银行将因这一违法行为被罚款1.85亿美元。

2018年4月20日,美国消费者金融保护局和货币监理局宣布,富国银行因在部分车险和房贷业务上违反相关法律,被处以10亿美元罚款。这也是特朗普政府上台后对银行业开出的最大单笔罚单。

2020年2月23日,富国银行用30亿美元与美证监会、司法部达成和解。

2023年5月16日,《华尔街日报》消息,富国银行同意向股东支付10亿美元以了结一桩集体诉讼,这桩诉讼指控富国银行在2016年爆出账户造假丑闻后夸大清理进展。

三、投资经历

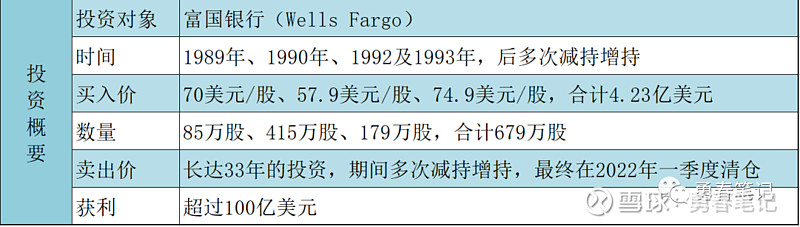

在1989年,巴菲特已经买入了富国银行约85万股的股票,每股成本估计约为70美元,市盈率约7倍,市净率约1.5倍。

当1990年股价进一步下跌后,他又大幅买入,年底共持有500万股,占富国银行总股数的9.7%,接近无需向美联储申报的10%上限。总买入成本为2.89亿美元,每股成本为57.9美元,市净率1倍,市盈率4.3倍。

巴菲特在1992年和1993年继续增持了富国银行的股份,1992年和1993年增持股份的市净率分别1.2倍和1.5倍。1993年底,巴菲特共持有679万股,总成本为4.23亿美元。

随着净利润的逐渐增加,市场也越来越看好富国银行,再加上20世纪末的牛市,富国银行的市净率逐步提升,到2000年年底时,市净率高达3.6倍。伯克希尔持有的富国银行股票市值达到30.7亿,成本为3.19亿,总收益率为9.61倍,10年的年均复合收益率为25.4%。

在市场亢奋期,巴菲特从1997年开始减持富国银行的股份,到2001年约减持了1/3的股份,减持期间的市净率约为2.5~3.5倍。

2005年以来,伴随富国银行股价估值的降低,巴菲特每年都在增持富国银行的股票,特别是2008年金融危机以后,增持的幅度较大。2008年开始,富国银行的股票市净率重新跌至1.5倍以内。

2011年巴菲特再次投资10亿美金增持富国银行,他在2011年股东信中说:银行业正在起死回生,富国银行现在业务兴隆。富国银行的盈利强劲增长,资产稳健,资本金也达到历史最高纪录水平。

成也管理层,败也管理层。

2016年富国银行丑闻爆发,巴菲特曾公开批评富国银行管理层在知晓员工虚设账户的情况下未予以阻止,导致丑闻发生;以及富国银行给员工的自主权过高,以“交叉销售”多重产品以达到销售目标。

“这激励了不良行为”,巴菲特称,“如有重大问题,CEO会发现。那时就是一切的关键,CEO必须采取行动。丑闻的爆发主要在于他们得知时没有采取行动”。

在巴菲特看来,富国银行的问题似乎仅存在于员工和CEO身上。此后巴菲特虽减持了富国银行的股票,但迟迟未曾清仓。

伯克希尔持有的富国银行市值也在持续减少。

2022年一季度巴菲特清仓了富国银行,第二季度富国银行净利润录得31.19亿美元,同比下降48%,几近腰斩。

四、投资分析

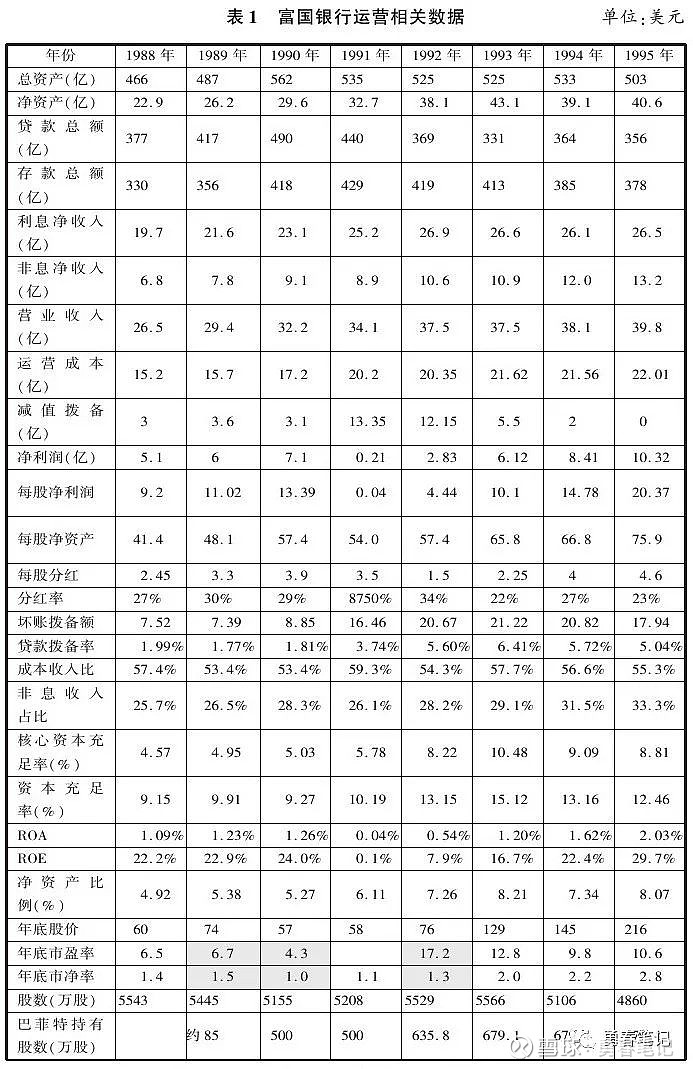

在90年代末期,美国西海岸的房地产市场陷入供过于求的困境,美国银行业股价都大幅下跌。富国银行作为美国最大的房地产贷款银行之一,也难以幸免,股价在低位徘徊,1988—1990年年底的市盈率分别为6.5、6.7、4.3倍,市净率分别为1.4、1.5、1.0倍。

这给了巴菲特以低估的价格买入优秀公司的契机。从财务数据看,巴菲特投资富国银行的时机,绝对物超所值。

1990年,富国银行的总资产为562亿美元,净资产为29.6亿美元,贷款总额为490亿美元,存款总额为418亿,利息收入为23.1亿,非利息收入为8.9亿,营业收入为34.1亿,运营成本为20.2亿,当年贷款减值提取3.1亿,净利润为7.1亿,每股净利润为13.39美元,每股净资产为57.4美元。累计坏账拨备为8.85亿,贷款拨备率为1.81%,核心资本充足率为5.03%,资本充足率为9.27%。成本收入比为53.4%,非息收入比为28.3%,资产收益率(ROA)和净资产收益率(ROE)分别为1.26%和24%。总体看各项指标都非常优秀,而当时股价约为1倍市净率,不到5倍的市盈率。

巴菲特买入富国银行还是主要看中的是低价,他在1990年股东信中说:银行业并不是我们的最爱,因为这个行业的特性是资产约为股权的20倍,这代表只要资产发生一点问题就有可能把股东权益亏光光,而偏偏大银行出问题早已变成是常态而非特例。许多情况是管理当局的疏忽,就像是去年我们曾提到的系统规范——也就是经营主管会不自主地模仿其他同业的做法,不管这些行为有多愚蠢。

他认为,富国银行490亿美元的贷款,即使产生10%的不良贷款,即不良贷款额为49亿,这些不良贷款中假设30%的本金收不回来,那么损失的本金总额约15亿,但富国银行一年的税前利润加上提取的拨备也大约为15亿美元,在这种情况下,也能做到损益两平,而利润下降只是短期的,对长期投资的现金流影响不大。

优秀的管理层也是巴菲特投资富国银行的关键因素。

巴菲特认为富国银行的管理层非常优秀,贷款的风险可控,即使发生房地产大幅下调的风险,也不会造成大幅亏损甚至倒闭。

巴菲特在1990年股东信中说:在富国银行,我想我们找到了银行界最好的经理人——卡尔·来卡特与保罗·黑曾。在许多方面,这两个人的组合使我联想到另外一对搭档,那就是大都会/ABC的汤姆·墨菲与丹伯克。首先,两个人加起来的力量都大于单打独斗,因为每个人都了解、信任并尊敬对方;其次,他们对于有才能的人从不吝啬,但也同时厌恶冗员过多;再次,尽管公司获利再好,他们控制成本的努力也不曾削减;最后,两者都坚持自己所熟悉的,让他们的能力而非自尊来决定成败。

当然在优秀管理层离开以后,继任者的糟糕表现,也使巴菲特最终放弃了富国银行。

四、学习要点

1、了解行业和公司

在投资富国银行之前,巴菲特必然对该行业和公司进行了充分的研究。学习他的方法意味着我们需要深入了解所投资行业的运作机制、竞争环境以及特定公司的优势和风险。

2、逆周期投资

巴菲特通常在市场低迷时购买股票,这种逆周期投资策略可以带来更好的投资回报。学习他的投资时机选择可以帮助我们更好地理解市场循环和投资机会。低价带来的安全边际,是我们投资最重要的基石。

3、寻找有竞争优势的公司

巴菲特喜欢投资那些有持久竞争优势(他称之为“护城河”)的公司。富国银行作为一家大型银行,其规模和网络构成了它的竞争优势,这也是巴菲特投资其的原因之一。

4、对管理团队的重视

巴菲特非常重视公司的管理团队。他相信富国银行的管理团队能够带领公司在未来实现更大的发展,这也是他投资这家公司的重要因素。

5、耐心

巴菲特非常强调耐心在投资中的重要性。他没有因为短期的市场波动或者其他临时因素去改变他的投资策略,他始终坚持自己的投资理念。

6、对财务报表的理解

巴菲特是一位非常擅长阅读和理解财务报表的投资者。他通过深入研究富国银行的财务报表,了解公司的财务状况,才做出了投资决策。

7、长期投资,越跌越买

正如巴菲特在1990年股东信中说:以长期投资作为终生目标的投资人对于股市波动也应该采取同样的态度,千万不要因为股市涨就欣喜若狂,股市跌就如丧考妣。

低估增持,高估减持,是投资收益最大化的法宝。

欢迎【点赞】【在看】【转发】,一键三连是个好习惯。

相关内容推荐