近日,贵州茅台酒因批价(注:渠道调货价)波动引发外界关注,行业媒体“名酒研究所”发布分析文章《抛开焦虑情绪,如何看茅台酒批价“震荡”?》认为,事实上,在淡季背景下,白酒整体需求减弱是正常现象,而茅台酒在高端酒消费中仍最具系统优势,且当下批价波动并没有直接影响到消费端的预期。

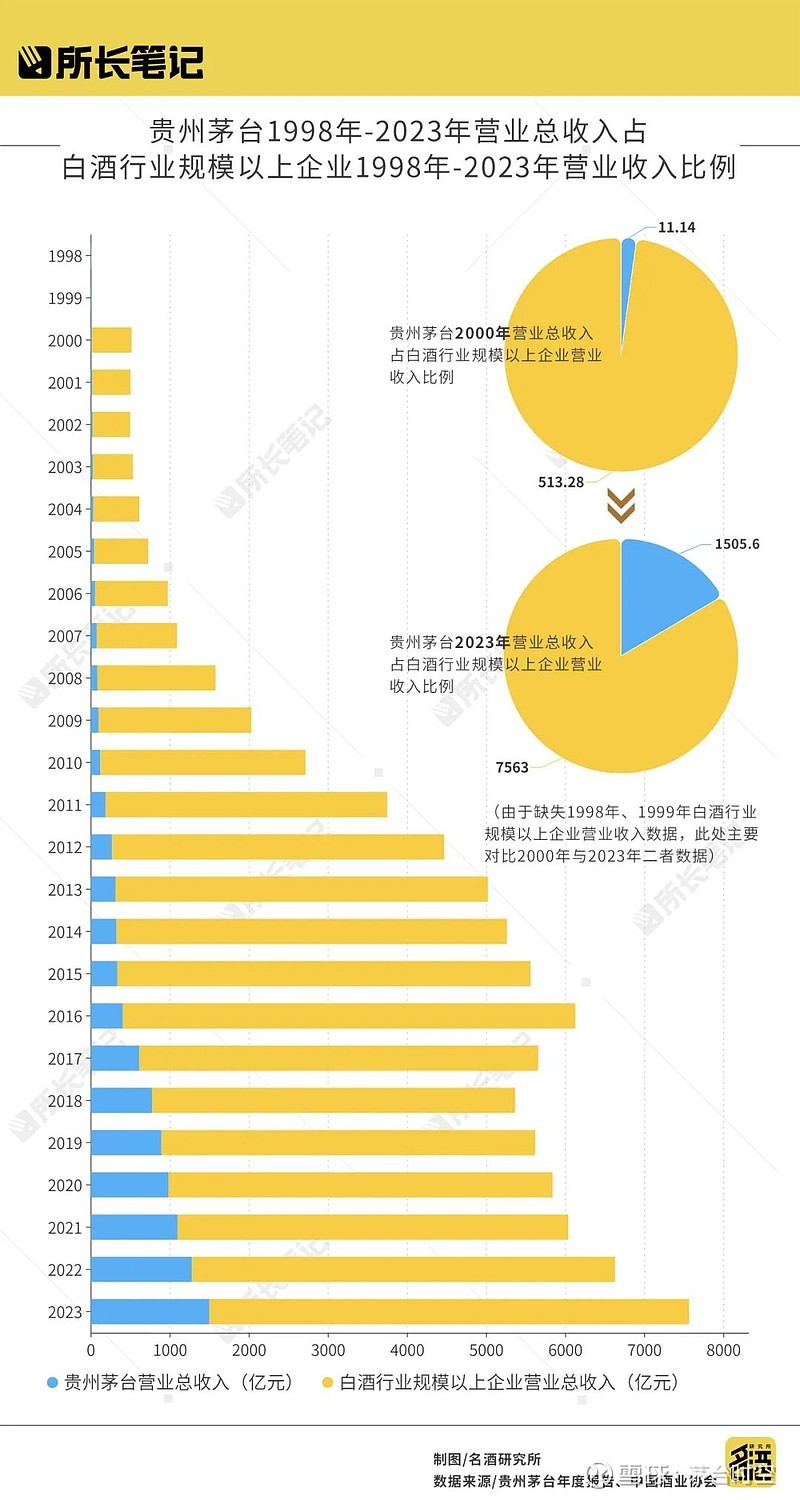

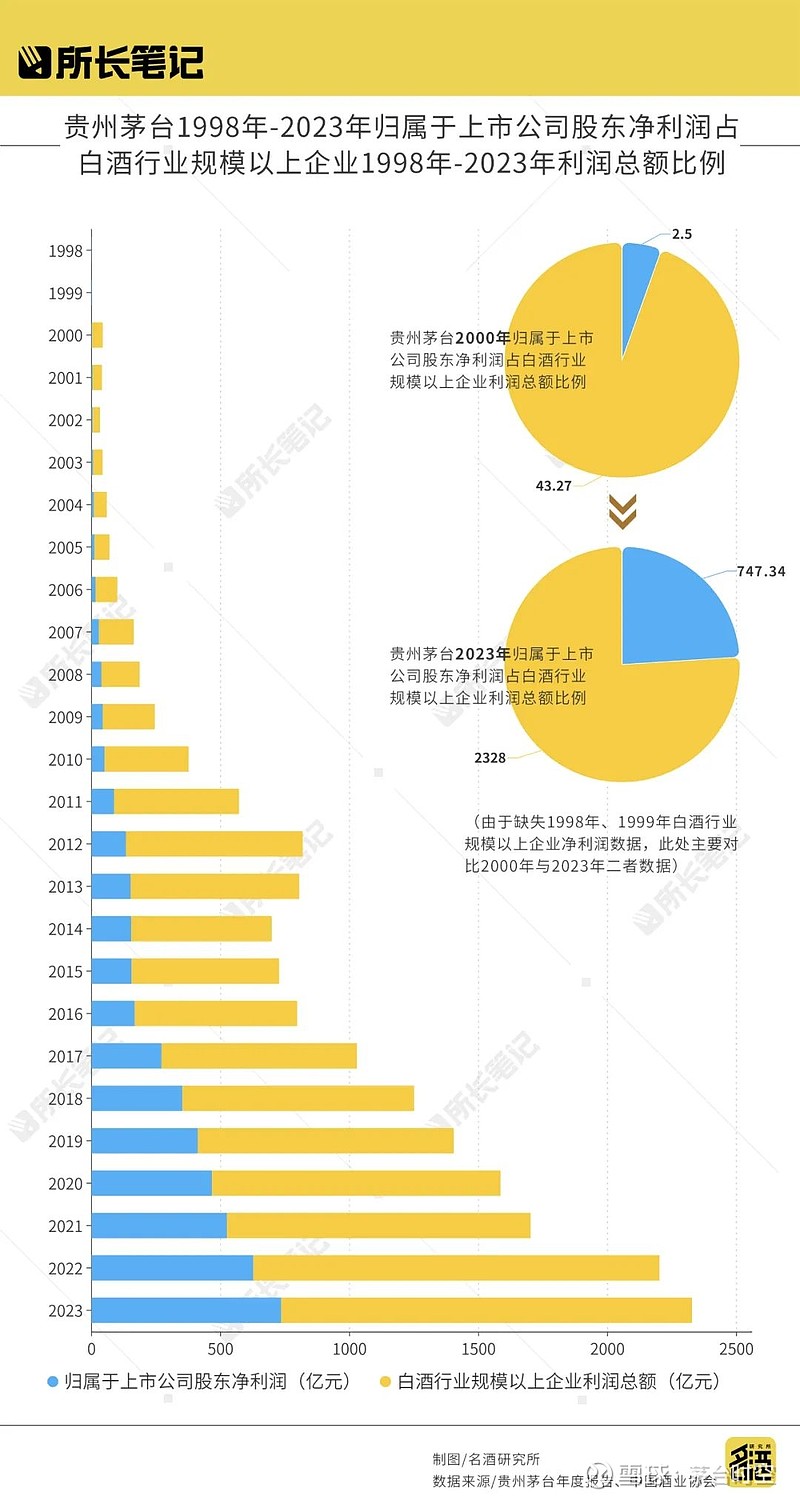

就在一周前,茅台酒才交出“双位数”增长成绩单(注:总营收1505.60亿元,增长18.04%;净利润747.34亿元,增长19.16%),并且制定了2024 年增长15%(注:约 225 亿)左右的目标。

“名酒研究所”认为,客观来说,在集中化趋势下,以贵州茅台的势头,其价值不可能在几天内出现大幅变化。当前茅台酒批价的波动更多映射的是调货商家、黄牛、炒家们内心的不安全感,从而快速放大了部分从业者的焦虑情绪。

该媒体表示,无论是关心则“乱”,还是研判趋势,都不应被情绪“带偏”,更要理性看待茅台酒穿越周期的强大韧性及对整个行业的价值。

批价波动才是常态

批价波动才是常态

商人厌恶风险,但商业的本质却是买卖风险。市场期望“只涨不跌”,但实际上波动才是常态。

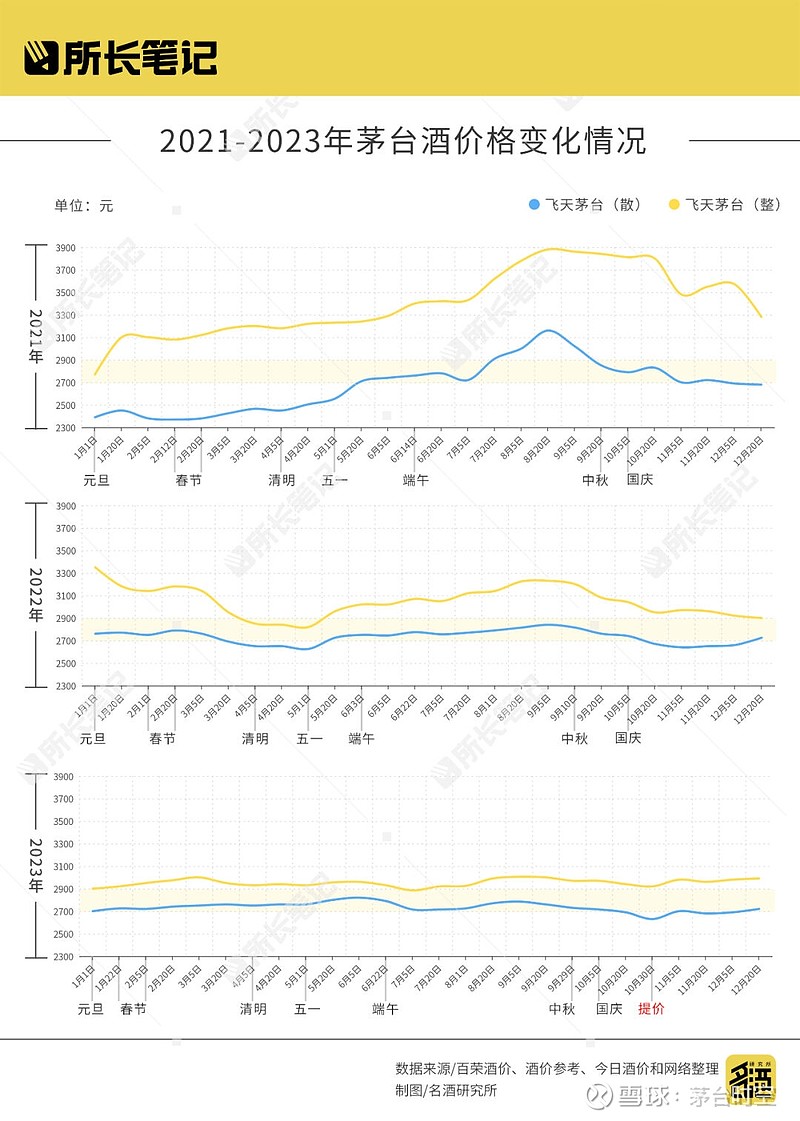

“名酒研究所”统计2021—2023年茅台酒在全年(包括重要节日)的批价变化情况:

从过去三年来看:第一,茅台酒的批价波动一直是常态;第二,2021年的波动最大,飞天茅台(散)最高批价回落达到480元/瓶,飞天茅台(整)的最高批价回落达600元/瓶;第三,春节和中秋两大传统旺季后都会出现淡季批价的回落,2021年春节后,飞天茅台(散)的报价一度在2400元/瓶左右;2022年春节后,飞天茅台(整)的批价最高回落了500多元。

值得注意的是,过去一年,茅台酒批价的震荡幅度比2021年和2022年更小,这或许是让很多商家、黄牛、炒家“忘记”了市场常识的原因,以至于稍有风吹草动,就出现了周期性的“恐慌”。

“名酒研究所”认为,这种快速“反应”的背后恰恰说明了一个问题:茅台酒的市场化程度进一步提高。

原因也是明显的:茅台多渠道“出口”模式可以直接触达更多消费端(注:直销占比近45%),也改变了过去单一代理模式可能出现“堰塞湖”的情况,让市场的反馈机制更加真实。

“震荡”影响的是“边缘”群体

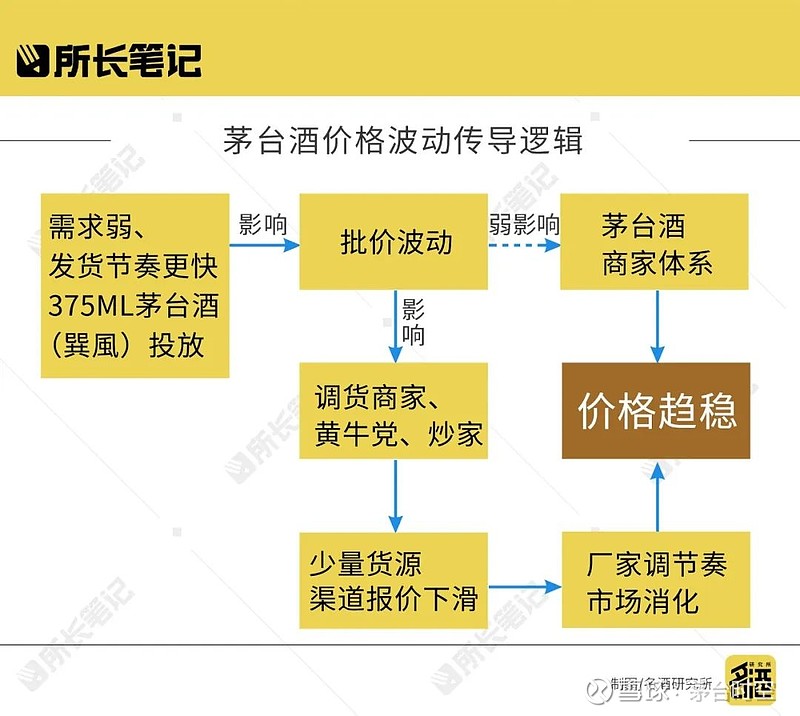

淡季需求下降、调货商家信心不足、Q1发货节奏加快、53%vol 375ml贵州茅台酒(巽風)投放……市场都在寻找茅台酒批价下调的原因。

“名酒研究所”表示,作为行业从业人员,不能以“看热闹”的心态旁观或人云亦云“带节奏”,最重要的反而是要冷静分析。

第一,关于发货节奏的问题,茅台厂家随时都能调节这个“开关”。

第二,关于375ml茅台酒(巽風)的问题,本质上只是影响黄牛、炒家的投机心态,其绝对量只有几十吨,而且还是全年分批的提货,这个“量”尚不足以撼动茅台酒的“大盘”。

第三,关于淡季需求减弱的问题,这其实是全行业都面临的问题。在“存量”竞争下,谁在高端消费中更具有比较优势?当然还是茅台酒。这也正是多地商家飞天茅台(散)的消费者实际成交价能稳定在2700元左右(注:部分有特殊关系的除外)。

最后,关于渠道信心问题,这是多元且复杂的。如果从利益的角度去分析,调货价的震荡,本质是压缩渠道环节上的利润,最直接的影响是调货商家、黄牛党和炒家们的信心,而不是茅台酒的商家体系,因为后者仍具有充足的利润“腾挪”空间。

媒体认为,客观来说,当前阶段的价格震荡影响的其实是这群相对“边缘”的群体,还不至于对茅台酒的“大盘”造成实质冲击。随着市场消化或厂家的调控,茅台酒批价又将趋稳。

茅台酒长期优势不会改变

市场关注价格,其本质是研判茅台酒的长期价值。

“名酒研究所”认为,茅台酒的价格是出厂价、指导价、批价、成交价多轨并行的商品。所以,我们研判茅台酒的价值,不能用批价波动这个单一维度。

目前来看,飞天茅台酒的出厂价1169元/瓶,其他渠道的出厂价有1299元/瓶和1399元/瓶,消费者的市场成交价大多在2700元/瓶左右,所以,在价格空间方面,茅台酒依然是“进可攻,退可守”的局面。

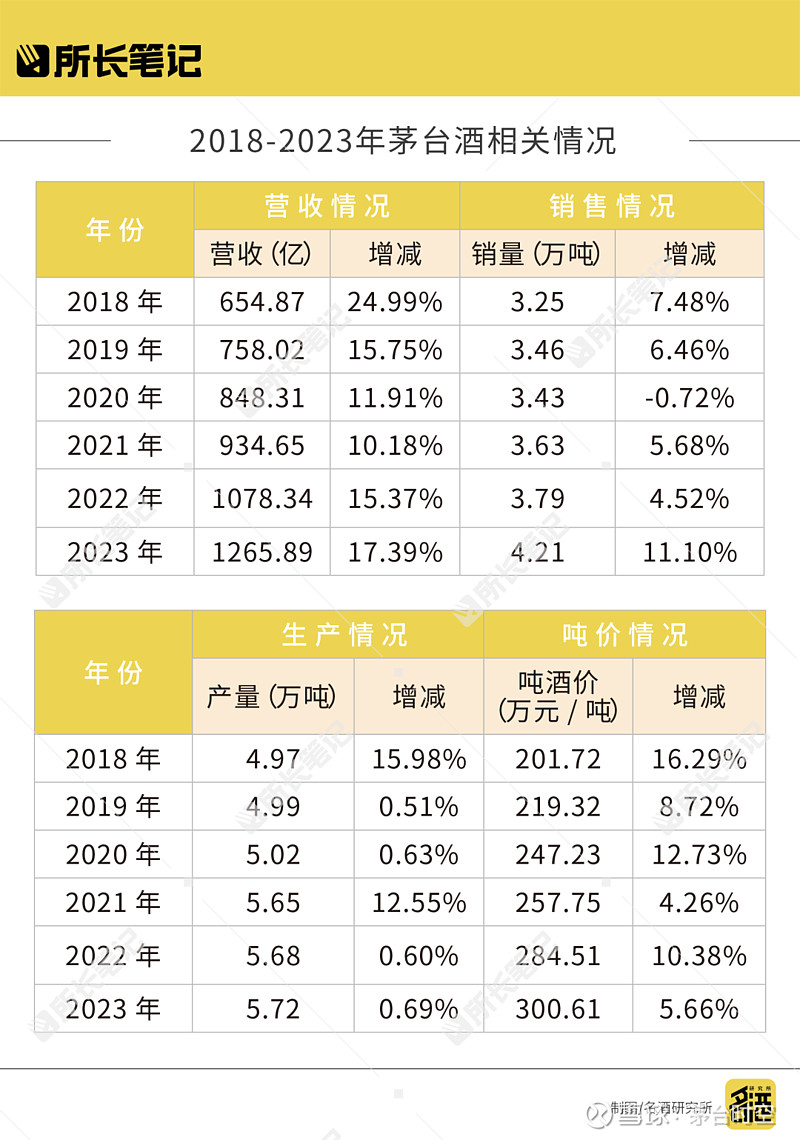

更重要的是,从量价逻辑来看,茅台酒2018—2020年的产量几乎相等,按照五年出厂销售的逻辑,这也就意味着未来2年茅台酒的供应量与2023年的销量持平。也就是说,茅台酒中期的投放量总体稳定,不会因为“量”冲击市场的“价”。

从过去几年来看,茅台酒的增长情况都是呈现向好趋势;而且茅台酒的营收增速都是远高于销量增速,也就是说在未来投放量相当的情况下,茅台酒仍然可以通过丰富的渠道投放方式去推动业绩的增长。

所以,当前市场批价的“震荡”或波动,更多地影响调货商、终端“倒爷”、黄牛党和炒家们的生意方式而已,并不会改变茅台酒长期积累下的优势。

当行业处于下行期,茅台酒的“一举一动”就会被格外关注,尤其是价格话题往往会被舆论“放大”,甚至开始质疑这个品牌的价值逻辑。

“名酒研究所”表示,如果将时间线拉长来看,白酒行业35年来已经历了多个周期的调整和考验,多少企业退出了历史的舞台,而茅台却能不断穿越周期,如今还创造了营收和利润“双千亿”的历史,其“份量”在行业越来越大。

从某种程度上来说,茅台稳,白酒行业才能行稳致远。所以,我们更不能用一个简单的“切面”去判断这个品牌的趋势。

贵州茅台1998年-2023年营业总收入占白酒行业规模以上企业

1998年-2023年营业收入比例

贵州茅台1998年-2023年归属于上市公司股东净利润占白酒行业规模以上企业1998年-2023年利润总额比例

MOUTAI

////// 第三方视角看茅台 //////

来源 | 名酒研究所

编辑 | 昱瑾总编辑 | 李铁