投资要点

事件:中信证券发布 2019 年一季报,实现营业收入 105 亿元,同比+8%;实现归母净利润 43 亿元,同比+58%,收入端投资收益显著改善,成本端其他业务成本降低,营业成本率同比降低 17 个百分点。

收入结构:自营、投行净收入同比+104%、+34%,经纪、资管、信用业务净收入同比-9%、-13%、-18%,自营收入占比同比提升 23 个百分点至48%,处各业务首位。

成本结构:营业成本率同比下滑 17 个百分点,其中其他业务成本同比-75%,主要为下属子公司大宗贸易销售成本减少(对应收入端其他业务收入同比-73%),同时信用减值转回,信用减值损失同比-114%。

自营投资收益大幅提升。2019Q1 年公司金融资产规模环比 18 年末-4%,FVTPL 占比 79%,环比 18 年末下降 3 个百分点,Q1 实现投资收益 46亿,主要由于处置金融工具收益增加,公允价值变动转负为正,但同比仍下降较多, 期末衍生金融资产 102 亿,我们认为,随着资本市场改革深化,衍生品需求有望逐步提升,近期股指期货再次松绑,监管层拟丰富场内外衍生金融产品,公司业务资格齐备,先发优势显著,看好中长期衍生品业务对 ROE 提升潜能。

龙头投行股权市占率持续提升。根据 wind 按发行日统计,公司 2019Q1IPO/ 再 融 资 / 债 券 承 销 市 占 率 分 别 为 21%/30%/3.3% , 同 比+4%/+17%/-2%,环比 18Q4 +12%/+14%/-2%,随着科创板受理、问询稳步推进,公司龙头优势有望持续凸显,截止 4 月 29 日,公司已申报科创板项目 9 家,均已问询,1 家回复,同时公司另类投资子公司资产雄厚,或将为科创板发力奠定良好基础。

财富管理转型发展,收购进一步完善布局。19Q1 经纪业务手续费净收入有所下滑,中长期来看,我们认为,资本市场转型改革将持续推进,以科创板为契机,引导市场机构化转型,公司具备优良的机构客户基础,后续有望发力;2018 年 12 月 24 日公司发布公告拟收购广州证券 100%股权,若成功收购,公司华南地区布局进一步强化,财富管理业务营业网点由 21家提升至 63 家,有望借助湾区发展机遇提升公司境内外综合实力。

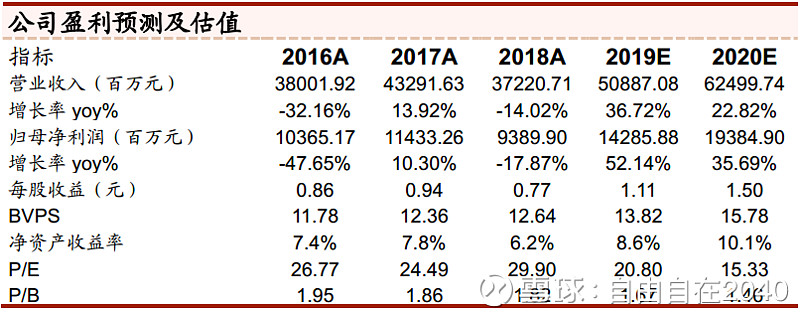

投资建议:公司拟实施员工持股,彰显对行业及公司发展信心,继续看好资本市场改革持续推进下,公司作为龙头券商综合提升。我们预计公2019/2020 年归母净利润增速+52%/+36%,对应 EPS 1.11/1.50 元, BVPS 13.82/15.78 元。

风险提示:二级市场持续低迷,金融监管发生超预期变化。

温馨提示,内容出至中泰证券,只作分享,不作推荐。投资有风险,需谨慎。