半导体封测景气向上

1. 封测Q1业绩改善

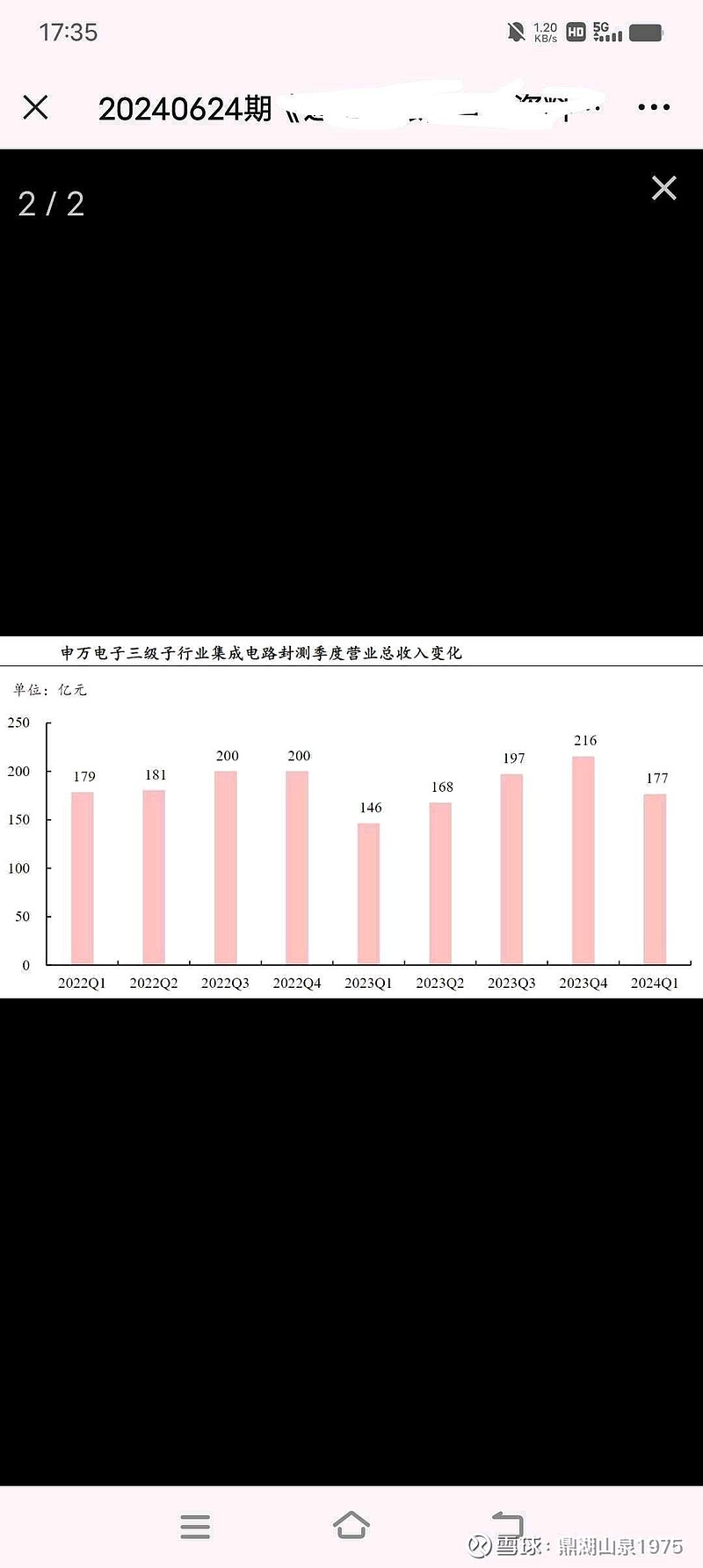

封测行业复苏趋势尚待巩固集成电路封测行业2024Q1营业收入和归母净利润同比均有弱复苏迹象集成电路封测行业营业收入同比有复苏迹象。申万电子三级子行业集成电路封测2024Q1营业收入177亿元,QoQ-18%,YoY+21%。申万电子三级子行业集成电路封测2024Q1营业收入同比实现较快增长,尽管环比略有下降(存在季节性的影响因素),但是一定程度上也反映了集成电路需求的复苏情况。

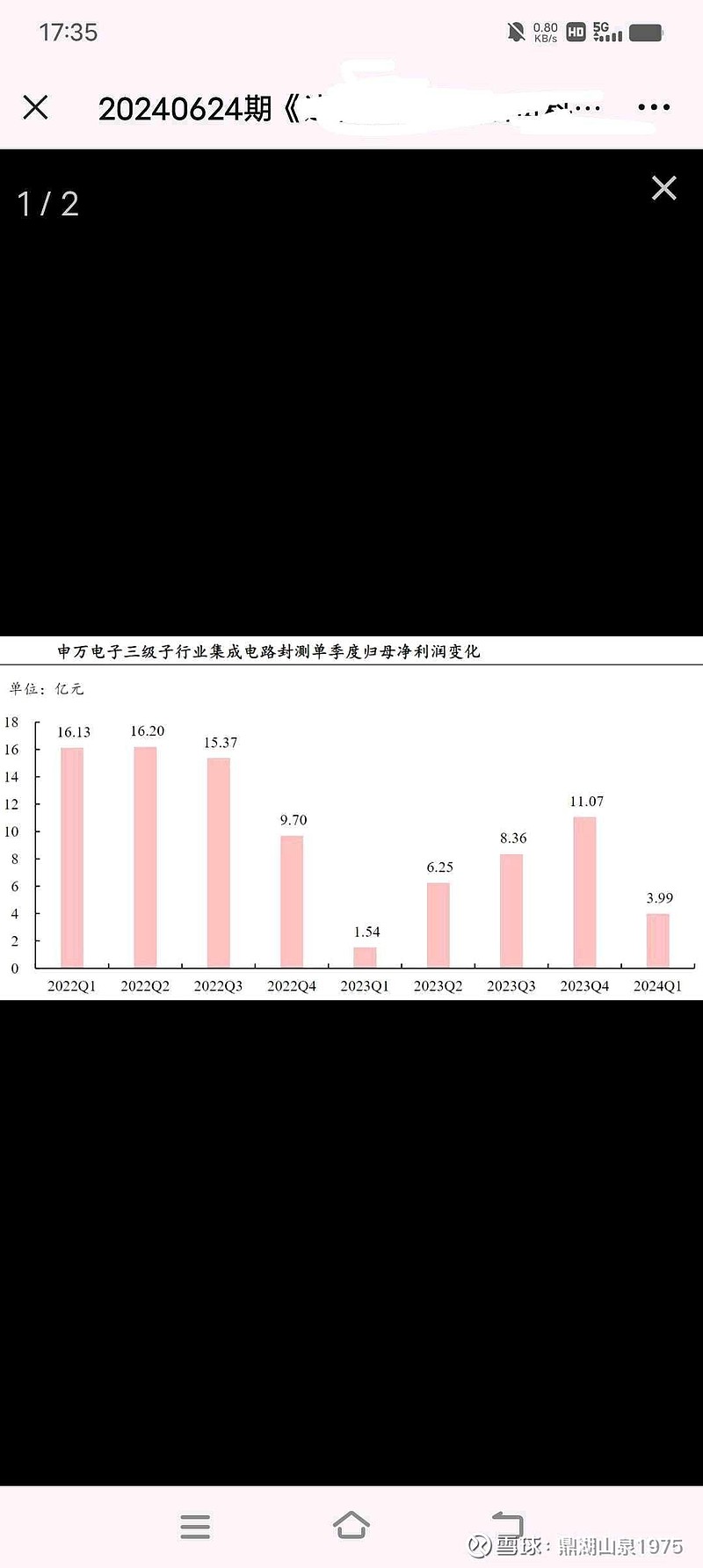

低基数影响下,集成电路封测行业归母净利润同比增长显著。申万电子三级子行业集成电路封测2024Q1归母净利润3.99亿元,QoQ-64%,YoY+160%。2022年以来,申万电子三级子行业集成电路封测单季度归母净利润在2023Q1达到阶段性最低点,其后连续三个季度逐季度环比回升。申万电子三级子行业集成电路封测2024Q1归母净利润同比实现较快增长,尽管环比略有下降(存在季节性的影响因素),但是一定程度上也反映了集成电路需求的复苏情况。2023年以来,申万电子三级子行业集成电路封测单季度归母净利润的变化趋势基本和营业收入的变化趋势保持一致。

集成电路封测行业毛利率和净利率同比实现回升。申万电子三级子行业集成电路封测2024Q1毛利率12.8%,QoQ-1.1pcts,YoY+1.7pcts;净利率2.3%,QoQ-1.5pcts,YoY+1.4pcts。总体而言,申万电子三级子行业集成电路封测2024Q1毛利率和净利率同比均有回升,但是复苏趋势依然比较弱。

集成电路封测龙头公司普遍性出现营业收入同比回升和归母净利润同比修复的趋势。长电科技2024Q1营业收入约68.4亿元,YoY+17%;归母净利润约1.4亿元,YoY+23%。通富微电2024Q1营业收入约52.8亿元,YoY+14%;归母净利润约1.0亿元,同比增长显著。华天科技2024Q1营业收入约31.1亿元,YoY+39%;归母净利润约0.6亿元,同比扭亏为盈。以长电科技、通富微电、华天科技等为代表的集成电路封测龙头公司在2024Q1普遍性出现营业收入同比回升和归母净利润同比修复的趋势

集成电路封测龙头公司毛利率出现同比回升趋势。长电科技2024Q1毛利率12.2%,YoY+0.4pcts。通富微电2024Q1毛利率12.1%,QoQ+2.7pcts。华天科技2024Q1毛利率8.5%,YoY+4.5pcts。以长电科技、通富微电、华天科技为代表的集成电路封测龙头2024Q1的毛利率环比有所下滑(存在季节性因素的影响),同比实现增长。相较于2022年单季度的毛利率水平,长电科技、通富微电、华天科技2024Q1毛利率依然处于相对低位,整体复苏趋势尚未稳固。

2.半导体回暖,封测环节将受益

24Q2以来,各大晶圆厂产能利用率回暖趋势较为明显 ,头部晶圆厂已出现产能紧张的状况,且各类芯片的价格也开始呈现修复态势。随着半导体景气度和下游需求的逐步修复,封测环节有望率先受益,并开启全新成长。

根据TrendForce,中国大陆6.18促销节、下半年智能手机新机发布有望带动供应链启动库存回补,对Foundry产能利用率亦带来正面影响,运营正式度过低谷。受益于IC国产替代,中国大陆Foundry产能利用率复苏进度较其他同业更快,甚至部分制程产能无法满足客户需求,已呈满载情况。另一方面,通常下半年进入传统备货旺季,产能吃紧情境可能延续至年底,使得中国大陆Foundry有望止跌回升,甚至进一步酝酿特定制程涨价。

全球晶圆厂及产能动态:2024年一季度,稼动率持续复苏,各大晶圆厂第一季度财报表示,行业回暖显著,台积电和华虹均预期价格回升。台积电:下半年产能利用率有望破100%,计划对先进制程调涨价格。5/4nm和3nm下半年产能利用率有望突破100%,能见度已延伸至2025年;台积电计划针对需求畅旺的先进制程调涨价格。

华虹半导体:产能利用率Q1显著回升,公司预期价格有望回升。24第一季度产能利用率、销售收入、毛利率均实现环比提升,8英寸和12英寸接近满载,公司认为价格下降趋势接近尾声。同时,公司认为CIS需求强劲,当前并无减弱迹象。

中芯国际:Q2预计环比增长,需求持续回暖。一季度收入超越指引,二季度预计将继续成长,稼动率修复好于预期,下游客户需求持续回暖。12英寸产线利用率目前接近瓶颈,价格稳定,公司预计稼动率持续满载,需求明显看到好转,展望二季度,客户的拉货需求仍将持续。

晶合集成:稼动率维持高位,营收显著增长。24Q1营业收入同期增长104.44%,整体稼动率维持高位。芯联集成:产线开工率稳步提升,收入稳定增长,净利润同比大幅减亏。24Q1营业收入同比增长17.2%,归母净利润同比减亏2.57亿元

3.后摩尔时代来临,先进封装大放异彩

随着AI、HPC等高算力需求日新月异,作为算力载体的高性能芯片的需求也随之水涨船高。然而,先进制程的进阶之路已困难重重,一方面,摩尔定律迭代进度的放缓使芯片性能增长的边际成本急剧上升;另一方面,受限于光刻机瓶颈,前段制程的微缩也愈发困难。在此背景下,先进封装因能提升芯片的集成密度与互联速度、降低芯片设计门槛,并增强功能搭配的灵活性,故而已成为超越摩尔定律、提升芯片系统性能的关键途径。相较传统封装,先进封装主要通过Bump、RDL、Wafer、TSV等工艺及技术,实现电气延伸、提高单位体积性能等作用,助力芯片集成度和效能的进一步提升。据Yole预测,2022-2028年先进封装市场将以10.6%的年化复合增长率增至786亿美元,且2028年先进封装占封装行业的比重预计将达到57.8%,先进封装将成为全球封装市场的主要增长极。

英伟达或将切换至 FOPLP 封装缓解 COWOS 产能紧缺5 月 22 日, 中国台湾经济日报报道,英伟达或将其 GB200 AI 芯片的封装形式切换至面板级扇出型封装(FOPLP, Fan-Out Panel Level Packaging),以缓解其 COWOS 产能紧缺问题。

当前主流的晶圆级扇出型封装(FOWLP, Fan-Out Wafer Level Packaging)方案为将封装好的单个芯片再分布于圆形基板上,形成重构晶圆,再采用扇出(FanOut)工艺进行封装。而 FOPLP 则是将芯片分布于矩形载板上,进行扇出型封装。

二者对比,面板级封装(PLP)的封装的优势主要有:

1)基板面积更大,因此有更高的生产效率, 12 寸晶圆的面积为 70650 mm2,而 PLP 基板面积可超过 360000mm2;

2)由于芯片多数为矩形,因此采用圆形基板不可避免的带来更低的面积利用效率, 据 Yole 报告, FOWLP 的面积使用率通常<85%,而 FOPLP 则>95%。但同时, FOWLP 尺寸更小,精度更高,当前为 CPU、 GPU 等芯片的主流方案,而 FOPLP 当前主要用于大功率半导体器件。若英伟达率先在 AI 芯片转向FOPLP 工艺,或将带来行业技术路径的变革和产业链机遇。

当前, FOPLP 方案的全球领军者包括中国台湾封测龙头日月光(ASX.N)、 中国台湾封测厂商力成科技(6239.T)、 中国台湾面板龙头群创(3481.T)等。国产厂商方面,华润微于 2018 年合资创立子公司矽磐微电子,布局面板级封装,当前已实现 FOPLP 量产,国内主要封测厂商长电科技旗下星科金朋、华天科技亦有 FOPLP 技术布局,通富微电、甬矽电子等具备 FO 封装工艺能力,有望在行业技术变革中获得成长。

5.相关公司

先进封装核心厂商:长电科技、通富微电、华天科技、晶方科技、甬矽电子、颀中科技、佰维存储等;

封装材料:深南电路、兴森科技、华海诚科、联瑞新材、艾森股份等;

封测设备:华峰测控、芯碁微装、精智达、光力科技、长川科技等;

晶方科技:1)光刻机概念。荷兰子Anteryon公司的光学器件产品主要应用于光刻机半导体设备、工业自动化等应用领域,ASML是其服务的客户之一。

2)公司主营传感器领域的封装测试业务,芯片封装测试营收占比77.48%。公司是中国大陆首家、全球第二大能为影像传感芯片提供WLCSP量产服务的专业封测服务商。与世界主要一线客户均有深度合作。

3)TSV是HBM存储的核心工艺,公司在TSV工艺上有深厚积累,后续有望参与到HBM存储。

4)公司并购的以色列VisIC公司作为全球领先的第三代半导体 GaN(氮化镓)器件设计公司,正积极与国际知名汽车厂商合作,共同开发800V及以上高功率主驱动逆变器模块。

甬矽电子:1)积极布局包括Bumping、CP、晶圆级封装、FCBGA、汽车电子等新的产品线。2023年,公司自有资金投资的Bumping及CP项目实现通线,公司具备了为客户提供“Bumping+CP+FC+FT”的一站式交付能力,可以有效缩短客户从晶圆裸片到成品芯片的交付时间及提升品质控制能力等。公司完成了应用于射频通信领域的5GPAMiD模组产品量产并实现批量销售;完成基于高密度互连的铜凸块(Cupillar bump)及锡凸块(Solder bump)及晶圆级扇入(Fan-in)技术开发及量产,具备了一站式交付能力;完成大颗FC-BGA技术开发并实现量产。此外,公司通过实施Bumping项目掌握的RDL及凸点加工能力,并积极布局扇出式封装(Fan-out)及2.5D/3D封装工艺,持续提升自身技术水平和客户服务能力。

2)公司二期项目于2023年9月在浙江宁波落成,该项目占地500亩,一阶段完成建设300亩,建筑面积超38万平方米,总投资额111亿元,满产将达年产130亿颗芯片,具备年销售额80亿元的生产能力。二期产品线会和一期相辅相成,既有成熟封装QFN产品线,广泛用于汽车电子与工规产品的QFP产品线,应用于网络服务器、CPU处理器、AI智能产品上的大颗FCBGA产品线,还有代表先进封装发展方向的Bumping、WLCSP、Fan-In/Out产品线等,技术能力将达到世界先进水平。随着二期项目产能的逐步释放,下游客户群及应用领域不断扩大,包括中国台湾地区头部IC设计公司拓展取得重要突破,预期公司2024年营业收入将持续保持较快增长,盈利能力随着规模效应的提升也将显著改善。

3)2024年Q1,得益于部分客户所处领域的景气度回升、新客户拓展及部分原有客户的份额提升,公司实现营业收入7.27亿元,同比增长71.11%,营收规模大幅提升。受春节假期、公司二期项目建设及人员规模扩大导致的管理费用增加、新增投资使得折旧及财务费用增加、研发投入增加等因素综合影响,Q1整体仍出现一定亏损,但亏损幅度明显收窄,归母净利润同比改善28.91%。

免责声明:本栏目所载文章和数据仅供投资者作参考之用,不保证其内容的准确性、完整性,不构成投资建议,据此操作产生的盈亏风险自负。市场有风险,投资须谨慎!