前几个月准备离开股票重归转债的时候,我的想法是一只只研究低价可转债,慢慢建仓。不曾想没研究多久低价可转债就出现了极其罕见的大跌,搞得我措手不及。我只得身背极其惨重的市值损失仓皇应战,到今天为止我七成以上的仓位已经换成了可转债。总的来说这次战役成果尚好,这几天的反弹让我在可转债上取得了正收益,部分弥补了在股票上的损失。目前我已建仓了14只低价可转债,我想有时间的话还是要把投资的可转债都梳理一下,好让心里有些底。毕竟知己知彼,方能百战不殆,梳理虽不能做到知己知彼,但好歹会更熟悉一些,让自己在类似于前期的大跌中更容易保持清醒。

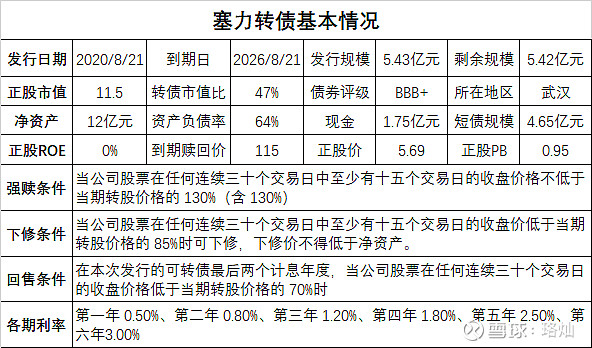

今天要说的是塞力转债,说实话之前对它毫不知晓,翻了年报才知道它的全名叫塞力斯医疗科技集团股份有限公司,居然跟这两年的汽车头牌同名。可惜的是同名不同命,当年的小康转债最高涨到了六百多块,而我们的塞力愣是跌到了八十出头。我不懂医疗行业,看年报看公司介绍都没搞明白公司做啥的,什么IVD、SPD搞得我云里雾里,让我很担心它是一家空壳公司。后面看了它的招股说明书心里才踏实些,原来塞力差不多是一家卖医疗检测耗材的,上游客户有西门子等国际企业,下游则主要是地方医院,看来公司业务是真实的,不算特别虚。

真公司离好公司还有好长的路要走,2016年10月上市至今,塞力赚钱的时候不多(已经连续三年亏损),分红的时候则更少,不含可转债已募资将近10亿元,分红则仅有2700万。如果算上这5.3亿的可转债,募资分红比则更糟。从业务情况来看,我也没看懂它的技术含量或者说护城河在哪里,公司的下游客户也多为县市医院,缺少全国知名的大医院,估计竞争力还差点意思。另外不知道啥情况,这几年很多医院的经营都相当吃紧,这寒气也传到了下游的公司,塞力医疗更是在这寒气里瑟瑟发抖。目前塞力最大的问题就是如何面对这五亿多的可转债。

可转债的问题有两个,一个是已迫在眉睫的减资清偿问题,另一个是下月将要面对的回售问题。回售还可以通过下修来解决或暂时规避,减资清偿的问题则让塞力非常棘手。事情的缘起是在2021年前后公司回购了一批股票用于可转债转股或者股权激励什么的,可惜这批股票三年之后仍然未能按照预定用途处理出去。根据《公司法》、《上海证券交易所上市公司自律监管指引第7号—回购股份》等相关规定,回购股份应在披露回购结果暨股份变动公告后三年内转让或者注销。既然回购的股票未能转让,那就只能注销了。

可注销也不能随便进行,因为《公司法》第一百七十八条规定:公司需要减少注册资本时,公司应当自作出减少注册资本决议之日起十日内通知债权人,债权人有权要求公司清偿债务。如果公司注销股票,则可转债投资人有权要求公司提前清偿债务。对于资金充足的公司来说,提前清偿也不是个大问题,问题公司没钱,而且塞力转债很久前已低于100块,想要提前清偿的债主可不是一两位。而塞力医疗一季度末的现金仅有1.75亿,但可转债的规模是5.4亿,哪怕是三分之一的债主要求提前清偿,也会压垮公司。

公司对于提前清偿肯定是一万个不愿意,但是法律规定让其难以推脱,万般无奈下公司只好利用规则的模糊耍起了拖字诀。先是在在债权登记上做文章,给出45天的时间,然后又拖延债权确认的时间到6月30日。一次确权之后又来个二次确权,公司公告称二次确权计划在两周内完成,还款将于二次确权完成后三个月内进行清偿,具体还款进度还因资金筹措等存在不确定性。这么一搞,即便顺利,原本四月份就可以清偿的债务也要拖到十月份,整整过了半年。如果说之前维尔利下修规避回售还有点公说公有理的话,塞那力的拖延则显得更为恶劣,恶意已透过屏幕向我袭来。不过我还是忍住了怒火,一位球友在关于维尔利的评论中说道:仓廪实而知礼节。是的,仓廪不实的塞力只能失礼了,相对于活命而言,恶意拖延一下确实不是什么大事。

细想一下塞力的拖延也不一定完全是资金问题。因为根据现有的规则,如果在清偿前投资者卖了可转债,将失去提前清偿的权力。拖得越久,等不及卖了的人也就越多,到时候的清偿的压力也就越小。另外为解决回售问题,公司在八月后必须来一次下修,下修够多的话可能使债券价格重上一百,这样提前清偿的压力会更小甚至完全消失。既然下修这么好,为什么公司不现在就下修呢?可能因为规避回售不是一次下修就能解决的,为了不让自己在背负了恶意拖延的罪名之后再多一项恶意下修的罪名,下修时间还是能晚一点就晚一点吧。维尔利之所以罪名难以洗脱,过早的搞了一次无意义的下修也是原因之一。

塞力医疗的拖延行为暴露了其实力的不济,当然报表对它的实力也早有反映。它的股票我肯定选择不碰,它的转债我会很小心的持有一点。虽然从目前的情况看,它最终违约的可能性仍然不大,毕竟公司股价还在5月以上,还不了债就转股呗。但总的说来塞力医疗不是一家有实力的公司,加上非标财报、被立案调查等情况,我觉得还是小心为上,套用一句广东话就是,塞力转债,唔犀利!