自从上次开了股东会后就没太关注白云山了,想着反正也就那样,看不看无所谓。不幸的是这段时间股价一路下跌,已经从最高处下跌了20%。秉承越跌越买的传统,一不小心我已经把白云山的仓位买成了并列第一。最近医药股遍地哀嚎,白云山的负面消息也纷至沓来,让人颇有些难以心安。怎么办?还是重新扫描一下白云山吧!想想上月写了华侨城后很快就收复了失地,那就更应该写一下白云山了。

一、白云山是一家什么公司?

在公司分类中,白云山被分在医药行业的中药行业。白云山拥有十多个中药老字号品牌,名气最大的也是这一块,所以这么分问题也不大,但细看起来却有不一样的感觉。

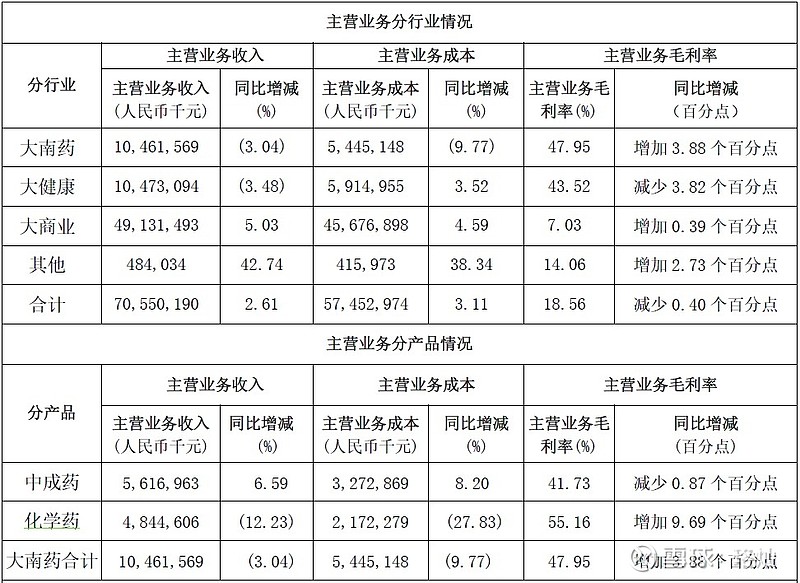

上面是2022年白云山各板块的营收情况,从这张表里可以清楚的看出来,在营收方面占比最重的为大商业(医药流通),高达69.4%,大健康(饮料)及大南药各占14.8%,其他则不太重要。在大南药中,化学药占比总收入的6.87%,中成药占7.96%。所以从收入看,白云山应该算主营医药流通(大商业)才对。

从白云山的毛利润构成看,大南药占比38.3%排第一,其次是大健康的34.8%,大商业这块只占了26.4%,因此从对毛利的贡献看,白云山确实最接近于制药企业。在制药领域,中药占比17.9%,西药占比20.4%略高一筹。

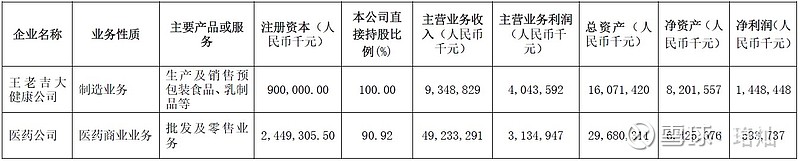

再谈谈股民最看重的净利润来源,由于报表没有披露各板块的净利润,因此无法准确判断各板块对净利润的贡献。在22年的年报中,白云山披露了两家重要子公司王老吉大健康及医药公司的净利情况,由于这两家公司是大健康及医药公司的核心,可以用两公司的净利润率代替板块的净利润率。考虑到医药公司的销售收入已非常接近于白云山大商业的销售收入,我用医药公司的净利润乘以白云山持股比例来计算大商业对白云山公司的贡献,以此计算大商业板块净利润贡献为5.31亿元。由于王老吉大健康公司的销售额略低于股份公司大健康板块收入,我用王老吉大健康的净利润率乘以白云山公司大健康产业的总销售收入来计算白云山大健康板块的净利,计算得出白云山在大健康领域的净利润约为16.22亿元。用白云山公司总的扣非净利润33.19亿元减去大健康及大商业的利润,推测大南药的净利润在11.66亿元左右。依以上数字估算,大健康产业净利润贡献大约在50%左右,大南药板块的贡献在三分之一左右,大商业的贡献已经下降为16%,远低于销售收入70%的占比。从净利贡献角度看,白云山应该算个饮料行业为主的公司,看来我一向看重白云山的饮料生意没有错。此外药品生产对公司也贡献较大,医药流通行业则像是套在身体外面的宽大外套,对实力没有太大影响,但会让人在远处看你时觉得你更强壮!

二、医药反腐对白云山的影响

最近让医药股瑟瑟发抖的是医疗系统内的腐败(回扣)问题暴露,白云山也未能幸免。药品回扣会记作药厂的销售费用,可以从销售费用的高低推测一下公司问题的大小。白云山年报里只披露了22年总销售费用为58.7亿元,占总销售收入的8.3%,并不知道各板块的销售费用情况。由于不同板块差异性很大,我们不能简单地因为白云山的销售费用比与其他药企销售费用低就说白云山不存在回扣问题。

我们不妨先看看同行的情况,我按医药流通、饮料行业、中药行业及化学药行业四个来查找了同行业的销售费用数据。在医药流通行业,九州通的销售费用率为2.99%;在饮料行业,养元饮品为14.18%,东鹏特饮17.04%,农夫山泉24%;中药方面的同仁堂20%,九芝堂40%、济川药业45.72%;西药方面,恒瑞制药是34.5%,华润双鹤是28.1%。我们假设白云山在医药流通方面的销售费用与九州通相似,都是3%,饮料方面则是几家平均的18%水平,在此基础上推算白云山在大南药板块的销售费用大约24%左右,在制药行业内处于比较低的水平。

由于以上销售费用的分配数据完全来自于推测,有可能与实际情况大相径庭,并不能说明白云山在药品回扣方面是白璧微瑕。不过从上面的数据分析以及个人的经验看,白云山在药品回扣方面应该也不会比同行更严重。以我的经验,国有企业还是有很多顾忌的,做市场的冲劲比不上民企。反过来,这回出的问题也会小一些。

再看这次反腐对于医药行业的影响,我相信回扣这事在全行业存在(甚至还很严重)。回扣的作用理论上这跟看戏踮脚情况差不多,大家都踮起脚与大家都不踮脚是同样的效果,如果能够彻底反腐,对整个行业没有太大的影响。但实际上,我认为对行业整体还是有些不利影响的。由于利益的存在,国内就医看病时存在过度医疗的情况,药品的需求被人为放大。当这些利益不存在的时候,过度医疗也会降低,会在总体上降低药品的需求。但具体到每家公司反腐的影响又不太一样,如果你是一个比较懒散的人,别人踮脚看戏的时候你只愿意舒服地站着,看戏的效果必然有些影响。现在大家都放下脚,你的视野也会随之开阔。我相信白云山就是这种懒人。两者相抵,反腐对于白云山的制药行业冲击较小。

还存在另外一种可能,在高压反腐之后,医生开药会更为谨慎,不敢随便开一些小厂的药,以免有瓜田李下之嫌,这对白云山这样的大厂会有一定好处。就像在投资上一样,如果买小公司亏了钱,那是基金经理的错;如果买大公司亏了钱,那就是大公司的错。因此选择大公司才是理性的决策。综合以上情况看,我觉得医药反复对白云山影响中性,大商业这块可能会因为销量减少有些负面影响,大南药这块各品种影响不一,不排除部分品种会出现有利变化。即便医药反腐对白云山有不利影响,想想它的主要利润来自于饮料行业,不利影响也会较其他医药企业小很多。

三、再看白云山

前面看白云山是一家饮料(凉茶)、医药并重的公司,有人因为它十年股价没涨就认为它是一家坏公司,顺便还要埋汰一下李总。实际上白云山这些年还是有很不错的盈利增长的,股价没涨主要是因为十年前它的价格太高的缘故。我个人感觉白云山在饮料行业方面的表现还是很可圈可点的。能拿回王老吉的经营权,并成功稳住了红罐的经营业绩,老李表现至少能打60分以上。凉茶方面稳住了第一的位置,刺柠吉和荔小吉的开发让王老吉的吉文化渐露锋芒。姓氏罐、定制罐等即便不能产生太多的利润,至少也能起到增加王老吉知名度的作用。

不过在制药方面白云山的表现只能算差强人意吧。拥有十多个老字号品牌,但却没有做出太大的响声。化学药本应是国内龙头,可惜依然死气沉沉。好在公司还有金戈铁马在市场上冲锋陷阵,使得医药板块的利润并不太难看。

白云山最让人诟病的依然是它杂乱无章的产品体系,自营的产品已让人眼花缭乱,偏偏还要品牌授权衍生出更多的杂货!这些对白云山的品牌有很大的伤害。作为一家庞大的国有企业,公司有时候的行为很难说像家企业,比如说今年花上十个亿建房。但白云山确确实实拥有很多极有价值的品牌和产品,即便目前管理一般,也仍然让公司有着尚可的利润。考虑疫情已经过去,餐饮消费逐渐恢复,考虑目前它的价格,即便短期内受到医药反腐重,买它,我依然心安!倘若反腐能够除去白云山身上的积弊,我则要心花路放了!