很遗憾这一次出场的是光大转债。10日下午光大银行发布了转债即将摘牌的公告,3月13日是光大转债交易的最后一天,3月16日则是转股的最后一天,此后光大转债将于我们道别。光大转债还剩下21个交易日,现在就把它归类为没能强赎的可转债似乎有点委屈,但它目前的转股价值仅为89.85元,要想在剩下的交易日里达成15个交易日转股价值在130以上的强赎标准太强人所难了。先得连拉4个涨停,然后在接下来的17个交易日里只能有3天低于转股价的130%;或者是6天内拉到转股价的130%附近,以后的交易日都维持在转股价的130%以上。6年都做不到时间,你怎么能指望它如今在6天内完成。所以说强赎对于光大转债已无可能,而且从转股的角度看强赎也无必要。反正都要到期了,只要能转股就行,管他什么方式!

一、 光大转债概况

光大转债是中国光大银行股份有限公司发行的可转换债券,2017年3月17日发行,期限6年,发行总量300亿元。光大转债强赎、下修等条件与常规转债相同,初始转股价4.36元每股,因历次分红影响,最新转股价3.35元/股。虽然光大转股价真心不高,发行时间特定选在了2016年报尚未发布的3月份,这样就可以按照2015年底的每股净资产4.36元每股设置一个较低的转股价了。而发行时的2017年1季报每股净资产已达4.99元,转股价实际上只有净资产的8成多。受制于转股价不能低于净资产的影响,光大转债这些年未能下修转股价。而且翻看一下集思录里的数据,光大转债转股价值低于80元的情况并不常见(2018年也许出现过),即使不考虑净资产影响,估计也没有达到过转股价下修标准。同样的,光大转债转股价值高于100元的时候也不太多,最高时也不过118.88元(2020年7月8日),离强赎还差得远。所以这些年光大转债转股并不多,至今还剩下约240亿元。这转股的60亿元也是20年10月14日大股东光大集团转的,转股时可转债的转股价值为105.59元,差不多平价,所以大股东也没有亏着转股(比债券的市场价可能会低一些)。

光大银行是中国光大集团控股的全国性股份制银行,光大集团持股比例为49.99%。2010年光大银行上市,目前总体经营情况在全国性股份制银行中排名中下,多年平均ROE大约11%,22年3季报核心一级资本充足率8.69%,高出监管值7.75%不足1个点。尽管光大银行其貌不扬,但在银行高管圈里却是个神奇的存在:目前五大国有银行行长中,中、农、建三家行长任前都曾是光大银行行长,交行行长任前则是光大银行副行长,光大妥妥的是大行行长孵化器啊。当然光大现任领导也不简单,王江有两家四大行行长以及江苏省副省长的经历,其他领导也有上交所、深交所等重要金融机构担任要职的履历。基于光大缺钱、基于光大银行如此的资源,我在去年年中开始关注,可惜半年多来结果不如人意,从目前看比最低期望还略低一些。唯一可以聊以自慰的是同期光大银行的涨幅超过上证指数2个点,算是跑赢大盘吧!

二、光大转债的几种归途

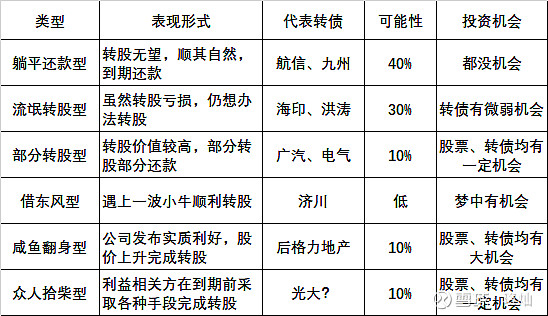

之前我比较细致地分析了最近几年到期未强赎转债的情况,根据他们的表现我把未来光大转债的结局做了一些预测,可用下表概括。

1、躺平还款型:这是从最近光大正股及转债的表现看最像的类型,表示公司已认为转股无望准备还款了。倘若果真如此,光大转债最终的收盘价差不多就是目前的价格了,股票价格则是随行就市看大盘脸色。与航信、九州略有不同的是,目前光大的转股价值还不算特别低,不能说转股完全无望,另外就是光大银行其实还是需要这笔钱来补充核心一级资本的,躺平并不是自身最好的选择。

2、流氓转股型:从光大的转股价值、资金需求看,同流氓转股的海印、洪涛比较像,不过光大还钱的能力肯定没问题,加上它国有控股,不会真的使用特别流氓的手段。但是我们不排除主要股东会将所持转债亏损转股,姑且把这种亏着转股的方法也称为流氓转股吧。由于无法摸清光大转债目前持有人的情况,也不清楚多少转债被主要股东持有,最终转股比例也就很难确定。估计要想高比例转股,还得从散户等其他持有人手上的把转债收购过去一些,这就必须把转债的价格提至赎回价以上(否则散户没必要卖)。海印、洪涛在到期前都出现过这种情况,所以说流氓转股是转债会有微弱的投资机会(一两个点吧)。对于股票来说,抬升股价会使得转股的亏损显得没那么多,大股东也更好交代一些,所以略微拉一下股价也是有好处的。我个人感觉目前光大最可能选择这种方式退市,让人稍有顾虑的是上次光大集团转股时持股比例增至49.9%就停止转股,50%比例会不会成为一个转股的障碍我不太清楚,需要有更专业的人士来帮我分析。还有,以我的三脚猫财务知识来理解,控股股东以权益法记账(?),由于光大银行的破净严重,即便大股东亏损转股,在账面上还是有益的。

3、部分转股型:指快到期时转股价值曾在赎回价之上,完成部分转股。目前光大转股价值还达不到这一条件,不过也志愿一两个涨停也就能够着,上海电气差不多就这么干过一次。之前的广汽转股价值高,但对转股比较消极,上海电气则正好相反,光大估计介于它们之间。对于光大来说最大的问题还是股票和转债规模都比较大,抬升股价没那么容易,再说了投资者已经被电气转债给欺骗过一次,再靠脉冲式的上涨估计很难解决问题了。倘若真能实现部分转股,对于股票持有者来说是最好的消息,要强调的是必须见好就收,不能重蹈电气覆辙。由于目前转债还有十多个点的溢价,投资转债的机会就一般般了。

4、借东风型:无论是大盘上涨还是板块上涨,只要能借上东风让股票上涨就行。23年初本来气氛不错,可惜过了春节后又来了倒春寒。借东风本来就是可遇不可求,对银行板块就更困难了,盘子太大上涨容易。加上最近又闹出被提前还款的坏消息,银行股价大幅上涨就更不可能了,所以这个想法还是埋藏在心底比较好。

5、咸鱼翻身型:在历史上并没有哪只转债在最后一个月靠着自身的力量乌鸡变凤凰,最为接近的是格力地产在转债到期后的通过注入免税资产而基本面大变,来了一波凌厉的上涨。倘若国家有意帮助光大,在最后一两个月内给它来点实质的利好,解决问题也是有可能的。光大在业内规模不大但地位重要,其实挺适合做一些试点的,当然我这样说更可能是一厢情愿。

6、众人拾柴火型:去年6月份我写了一篇文章,主要考虑的点就是光大转债具有代表性,一旦开了坏头对整个银行解决债转股问题都极为不利,期待各家银行能合力帮忙解决光大的转股问题。虽然目前这种方式解决转股问题也依然存在可能,但希望并不太大。如果真要这么做,何必等到现在?我之前的判断高估了银行业的团结程度,也许它们本就是一团散沙或者是各有心思。

三、教训及收获

以上是我所想到的光大转债可能的结局,倘若最终光大能出其不意来个皆大欢喜的结局那是最好的结果,我绝不会因为自己被打脸而难过。我个人目前对于光大转债投资的结果还是比较悲观的,看来拥有资源、难度不大都不是事情成功的关键,倘若职位只是升迁途中的一块垫脚石,又有谁关心真正做了什么?转债六年未转股不是一朝一夕之事,似乎也不好把责任算在一个人头上,如此看来光大出了那么多显赫的行长对转股并不是什么好事,因为他们都是匆匆过客,没人把转债放在心上。光大这件事让我对于所有制的影响有了更多的认识,以后投资需要对此加以警醒。

倘若说收获也多少有一点,那就是对投资来说,价格低估真的还是很重要,因为它能够保证即便不成功也不至于收获惨败。倘若运气相助,严谨的分析加上大胆的操作,复制@阿土哥a 中行转债的奇迹未必毫无可能。