在研究可转债的时候发现大多数转债投资者也都投资股票,这其实很好理解,因为可转债依托于股票,大多数投资者也都有投资股票的经历。这就引发一个问题,是投资股票好还是投资可转债好?

这个问题不能一概而论,先笼统看一下股票与可转债的差异,抛却价格的涨跌,可转债投资与股票投资主要有以下几个差异:

1、 可选择范围。在2019年9月25日,可供投资的股票约有3600支,但可转债仅有181支,这其中还包括4只未上市转债。因此股票投资的选择余地大很多,更能满足不同风格投资者的需求,在这些股票中也更可能找到成长性好或者被低估的标的。

2、流动性。在上述上市交易的可转债中,大约有20只可转债日成交额不足100万元,可以看出可转债的流动性也相对较差,这进一步限制了可转债的投资。

3、打新差异。拥有股票市值可参与打新,可转债则不行。由于打新具有较为稳定的收益,因此这也是持有股票的主要优势之一。打新的收益各年差异较大,与单一账户持有市值的高低也相关,中性估计每年打新收益在5%左右。前面几点都是股票占优的地方,接下来几项都是可转债更具优势。

4、底价保护。可转债在没有转股之前依然是债券,较之股权具有优先偿还权,一般情况下可转债的本金是有保障的。股票可能遭遇大幅下跌产生损失,可转债在下跌到面值附近就比较抗跌了。债底保护是可转债具有的最大优势。

5、下调转股价收益。这是可转债特有的权益,当正股价格低于转股价的一定比例(通常是90%)时,可通过下调转股价让可转债真正满血复活,重新焕发“升”机。当正股还在为回本而努力时,下调了转股价的可转债可能已经一骑绝尘了。如果说债底保护是可转债少亏的法宝的话,那么下调转股价是可转债多赚的最主要抓手。

6、印花税。可转债交易免印花税,印花税对于交易频繁的投资者来说也是重要的开支,按中等频率的每年换手十次算,投资股票每年需要多交1%的印花税。

7、利息。直观上感觉是股票会发股息,可转转债会发利息,两者差不多。实际上由于正股分红后会自动下调转股价,相当于也给可转债分了红(而且不交所得税哦)。加上可转债本身有利息,实际上可转债享受了双息待遇,平均每年大约多赚1%。

8、在选择股票还是可转债时,还有一个很重要的影响因素——转股溢价率,也就是可转债价格与其转股价值相比的溢价。大部分情况下,溢价为正,即债券价格高于转股价值,少数情况下会出现负溢价。正溢价使得正股上涨时可转债上涨弱于正股,并在最终将溢价缩小到0。在比较投资收益时可以认为正的溢价是可转债需要摊销的成本,降低投资收益。

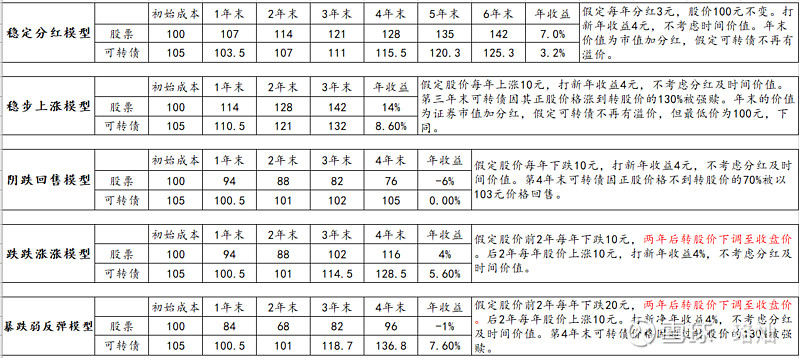

以上是对各因素的分析,为了更清楚地比较持有可转债和持有正股之间的收益差异,我建立了一组模型。在这些模型里,初始情况是假定可转债的溢价率为5%,即以105元的价格购买转股价值为100元的可转债,然后对比持有100元的正股及105元的可转债的收益差异。在模型中假定打新每年的收益为5元(相当于第一年的收益率为5%,为简化起见假设每年不变),扣除股票每年都付的1元的印花税。实际每年打新收益为4元。可转债各年的利息是0.5%、0.5%、1%、1.5%、1.8%和2%。分析五种情况的结果如下:

在以上五种不同的涨跌模型中,前两种是股价平稳和上涨的情况,这两种情况下持有正股的收益均高于可转债。第三种阴跌回售模型中,可转债的发行人没有选择下调转股价,但即便这样,由于持有可转债由于保住了本金,收益也高于正股。跌跌涨涨模型和暴跌弱反弹模型中,由于可下调了转股价,都使得持有可转债的收益更高。

我们无法判断每只可转债(正股)的走势到底如何,因此也就无法判断持有谁更好。总体上,如果股市上涨,还是持有股票会好一些;如果股市下跌,则是持有转债会好一些。持有可转债最好的情况是正股暴跌下调转股价后股价再暴涨,这时候对于正股来说只是玩了一回过山车,但对于可转债来说已经盈利颇丰了。如果假定上述模型的发生概率都是20%,则持有正股的预期年收益为3.6%,持有可转债的预期年收益为5%,持有可转债略微占优,且任何情况下可转债均实现了保本。

以上测算的可转债收益远低于实际投资可转债的收益,这一方面是因为模型假设购入可转债的价格是105,相当于已经将5%的利润让与了中签者;另一方面就是我国股市的实际波动要大于年10%或者20%的幅度,使得下调转股价带来的收益更高。总体上我认为与持有正股相比,持有可转债的风险更低,且预期收益更大。还有一个比较有利的机制是可转债的强赎机制,使得了投资者在可转债高位及时变现,避免了坐过山车的情况。需要切记的是上述分析的前提是以105元购入溢价率为5%的可转债,如果你以更高的溢价率购买可转债,则可转债的相对收益就可能会降低,如果你以更高的价格买入可转债(哪怕溢价很低),虽然相对于正股有一定优势,但仍可能承受较大的亏损。

以上分析,欢迎板砖。