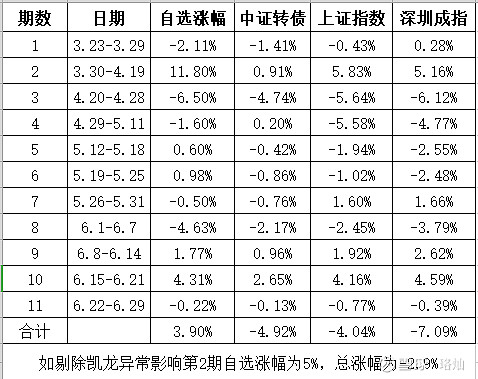

从春节后开始研究可转债到现在已经有四五个月时间了,特别是自选可转债已经跟踪了十一期,到底怎么选择可转债可以初步给个结论了。先上十一期可转债的收益情况对比:

从3.23日到6.28日的总共十一期交易中,自选可转债累积涨幅为3.9%,同期中证转债下跌4.92%、上证指数下跌4.04%、深圳成指下跌7.09%,自选可转债表现好于同期中证转债以及沪深指数。需要说明的在第2期中凯龙转债暴涨73%,如剔除此异常数据影响,自选可转债总体下跌为2.9%,仍然明显优于中证转债及大盘指数,说明自选可转债策略总体上是有效的。细化来看,自选第2、4、5、6期表现明显优于大盘(高出1%以上),1、7、8期明显劣于大盘,其余相差不大。自选2、5、6、10期明显优于中证转债,3、4、8期劣于中证转债,其余相差不大。细分结果表明自选可转债也好于大盘和中证转债。

由于在自选时我将可转债分为防守、均衡、进攻三种阵型,再看一下各种类型的表现:

结果很出人意料,三类可转债相差非常大,进攻型可转债上涨34.27%、均衡型可转债下跌13.41%,防守型可转债微跌0.57%。即便剔除凯龙转债异常数据的影响,进攻型可转债仍上涨15.27%,仍明显高于其他两组。再细化看,进攻型可转债在1、2、5、6、7、9、10共七期中取得了最佳成绩,仅在4、8两期中表现最差,且差距并不大。相反,均衡型可转债共有七期表现最差,没有一期表现最好,有一种涨不在行,但跌还是很擅长的味道(最高上涨4.0%、最大跌幅7.39%)。防守型的表现则比较中庸,4期第一(主要是抗跌),2期最差(抗涨),最大涨幅3.52%,最大跌幅4.17%。

综合上面的结果可以看出可转债的自选策略是有效的,也就是低转股溢价率+低纯债溢价率的选择策略是有效的。更细致一点,以低转股溢价率为依据的进攻型策略最为有效,其次是以低纯债溢价率的防守型策略,两者均战胜大盘。表现最差的是转股溢价率及转债溢价率均适中的均衡策略,总体业绩明显差于大盘。追踪的结果似乎反映出负的转股溢价率也有一定的防守效果。

以上的结论能否长期有效还很难说,也许跟今年上半年股市较为活跃有关(虽然观测期内大盘略有下跌),接下来继续观察一段时间。

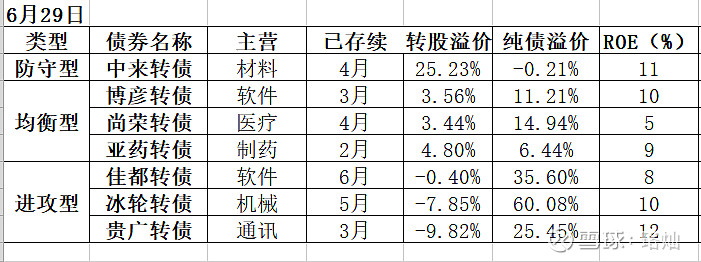

最后把上周的自选结果以及下周的预测情况附上。