这两年可转换债券发行量剧增,存量可转债规模也迅速壮大,可转换债券有望成为一个重要的投资品种。但对于刚刚接触可转债的投资者来说,由于股票那些PB、PE、ROE指标都没法直接使用,会一下子陷入迷茫。如何选择可转债?有人认为该看价格、价格越低越值得买;有人认为该看评级,评级越高越值得买;也有人觉得该看正股的质地……就我的经验,可转债选择指标的重要性依次为:纯债溢价率≥转股溢价率>已存续时长>正股波动率>正股PB>正股PE=正股ROE>债券评级,以下就说说这些指标。

纯债溢价率:我没有选择债券价格作为指标的道理很简单:你没法只看股价去评判股票优劣。可转债价格差异性虽然没股票那么大,但是这些差异也足以影响投资选择选择。比方说钧达转债和新凤转债今天的价格都是99元多,两者相差不过一两毛,但是由于钧达的到期赎回价是118元,而新凤的到期赎回价仅有108元,两者以债券算的现金价值差异较大,相对应的纯债溢价分别为-0.8%和6.5%(这说明持有钧达到期可以获得与正常债券基本相同的的收益,但新凤转债的价格仍较正常债券高6.5%)。

之所以把纯债溢价率放在第一位,是从安全的角度考虑,体现安全第一的思想。纯债溢价率可以看成是投资可转债的最大风险(不考虑违约),而且纯债价值稳定,不像转股价值那样受大盘影响。在考虑纯债溢价率时,基本上是越低越好。

转股溢价率:转股溢价率的也非常之重要,甚至超过纯债溢价率。之所以这么说,因为可转债要想获得超额收益,还是要靠正股转股(历史上90%以上的可转债都转股成功)。如果将持有可转债与持有正股作比较的话,正的转股溢价率可以看成你为可转债的债底保护所支付的对价。当转股溢价过高的时候(如超过30%),可转债的股性就变得非常弱,这时候可转债随正股上涨的动力就非常低了(正股的上涨先用于填平转股溢价)。

用转股溢价率筛选可转债要复杂很多。通常情况下转股溢价率越低越好,但又有例外。首先可转债有一个转股价下调的机制,当条件达成时上市公司可以将转股价下调,从而使得转股溢价大幅降低,进一步迎来可转债的短期脉冲式上涨。其次转股溢价率的稳定性较差,在正股大幅波动的情况下可能出现可转债价格上升反而转股溢价率降低的情况(反之也会),这时候就不能仅凭转股溢价挑选可转债,还需要结合其他指标。

在可转债的挑选时我最看重转股溢价率和纯债溢价率的结合,一般选择两者之和小于25的可转债。由于负的转股溢价率也有一定的防御效果,有时对转股溢价率为负的可转债可适当放宽条件(如冰轮转债),但是需仔细考察正股的质地。

已存续时间:之所以把可转债的已存续时间排在第三是因为可转债的许多动作都与存续时间有关,而这些动作又对应着不同的投资机会。如换股在可转债发行半年后、回售一般是在存续的最后两年等。这些投资机会既包括转股套利等常规机会,也包括上市公司为实现转股而采取的非常规行为,如下调转股价、发布利好提升股价等等。

正股波动性:由于债底已经封住可转债的底价,因此并不太怕正股的下跌,而正股上涨则带来了盈利,因此正股股价波动性越大获利机会和空间越大。另外根据期权定价理论,高波动性可以直接增加期权的价值,也说明正股波动性高的可转债价值更高。

正股PB:前面已经说过,可转债的上涨归根结底要靠正股价格的上涨,因此影响正股价格变化的因素同样也会影响可转债。但是由于这些因素与股价的关系并不是那么直接,研究起来很困难,因此把它们的重要性放在前几个因素后面。常见的影响因素包括PE、ROE、PB等。我们把PB放在最前面,是因为市净率对于可转债的影响来自两方面,第一影响股票的价格走势(PB不能太高);第二影响可转债的转股价下调空间(一般转股价下调不能低于净资产)。因此PB是高好还是低好要看可转债所处的形势,有时候PB太低也是减分项。

PE、ROE:考虑这两个因素时已经把投资可转债当成了投资股票,做好了持久战的准备。具体影响这里不再详述,如有兴趣可参考我之前的文章可转换债券的稳定增长模型。。

债券评级:债券评级越高,其风险补偿利率越低,债券价值就越大。但实话实说我对债券评级关注较少,一来可转债违约情况暂未出现过,二来债券评级并不可靠,还是要靠分散投资来规避风险。

这些因素是我近半年来研究及实践所得,对于选择可转债会有比较大的帮助,尤其是前三个指标,对可转债有兴趣的球友可以参考。这些指标在财经网站上都有,比如东方财富网、富投网等,下面是东方财富网上的截图。

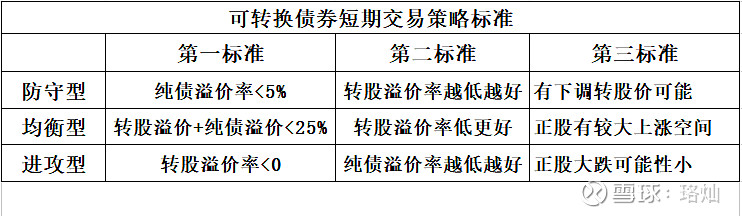

不同的投资策略选取的指标也会不同,比方最常见的摊大饼法就把价格作为最重要的指标。不同的方法适合不同的人群,不能简单地说好与坏。我这里所选的指标主要针对我的方法(双低溢价最重要),我在这里不可能穷尽所有方法,更不可能穷尽所有指标,欢迎球友共同研究讨论可转债投资。下表是我可转债短线投资的主要标准,供参考,更多的可转换债知识可以查阅我的专栏。