转股价下修在牛市之中不算多见,在熊市之中则屡见不鲜。可转债下修条款的存在使得债券持有人在熊市之中多了一些盼头,根据国信证券的统计,在2018年提出下修的可转换债券中,下修带来的超额收益达到5%左右。可转债下修的超额收益使得可转债在熊市之中也多了一分进攻性,使得可转债与股票相比不仅防守强,进攻也不弱。

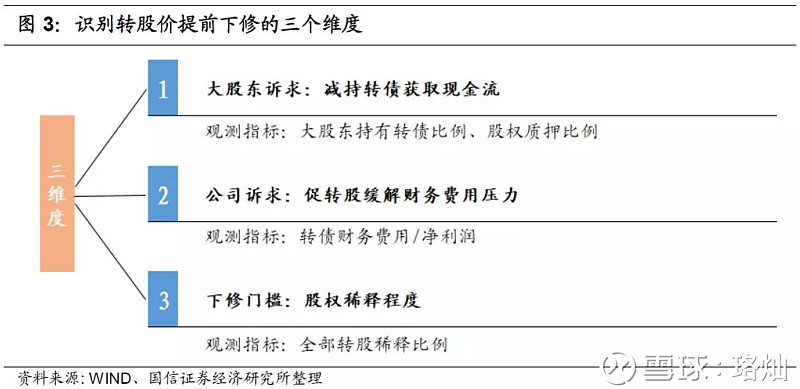

很显然并非所有的可转债都需要下修转股价,比如发行后遇上牛市,市场价一路上扬超过强赎价。即便想下修的,首先也得满足下修的前提条件,并且一定得董事会提议、股东大会三分之二同意通过。董事会提不提议,则要看下修的动机:最为常见的下修动机是避免回售压力,以往大部分转债下修均发生在转债接近触发回售条款、发行人资金紧张不愿大量回购的情况。目前的下修动机则有所不同,国信证券认为可以从三个维度着手:一是观察大股东诉求,即配合大股东减持转债获取现金流的动机。二是观察公司诉求,即促转股减轻财务费用压力的动机。三是判断下修门槛,需要重点考虑股权稀释幅度(如果股权稀释大,则股东大会难以通过,如众兴菌业)。

下修后转股价有一定限制,一般要求不低于股东大会前20日的平均价和前一交易日的平均价,一般也不能低于净资产(但这一做法被湖北广电打破,估计是替包销大量债券的承销商解套)。对于债券持有者来说当然是越低越好,但股东的想法则略有不同,如果下修后的转股价仍高于股票现价很多,则下修红利会低很多,如蓝思转债。

对了,中信转债今天最终价格停留在108元,比预测价高3元,考虑预测后中信银行价格上涨一个多点,实际误差在2元以下,基本可以接受。明天长城转债即将上市,按照同样的模型预测转债价在120元左右。