本轮政策刺激效果一直弱于预期,但汇率、城投、A股均已托底,房地产也行将要亮出底牌!

作者:曾荣 | 智信研究公司研究总监

关注“资管云”,陪伴金融人的职业成长!

投资领域一直有个共识,即:“政策底”之后是“市场底”。但筑底是需要一个过程的,并非政策一转向,利好一推出,就叫“政策底”了。政策总是得接二连三地出,由量变引发质变,才能夯实底部,引发“市场底”的到来。

本轮政策明显转向积极,其实是从2023年7月开始的,一转眼已经快一年了,细捋一下,去年7月起稳住汇率;10月起兜底城投;今年2月起托底股市;如今5月未完,终于迎来了房地产市场大招连发。

汇率、城投、A股、地产,市场最担心的,中央都一一出手救了,所以现在,政策底算是夯实了么?

救汇率:

2022年底,口罩解禁,当时市场普遍误判中国经济会快速转暖,股牛债熊,但现实打了脸。经济疲弱超出预期,政策刺激力度则低于预期。造成这一结果的重要原因即为美国加息周期的压制,它造成其他主要经济体流动性长期失血,且各国货币政策不敢与美国逆向操作,明显放松。

2023年7月27日,美国联邦基金目标利率上升至5.5%,之后暂停加息步伐,虽各种传言不断,但至今未有变化。

而我们的汇率政策,几乎是同时发生了转向。以2023年7月,外管局局长潘功胜升任央行行长,并继续兼任外管局局长为标志,人民币兑美元中间价瞬间就稳住了,到2023年末,人民币对美元汇率中间价为7.0827元,较6月末升值2%,并在2024年持续稳定在7.1附近。

除了我们不可见的买卖操作,明面上最显眼的政策,一个是去年9月下调外汇存款准备金率,并召开外汇市场自律机制专题会议,将“防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”作为政策目标。

另一个是不断推进双边本币互换,发挥互换对支持离岸人民币市场发展和促进贸易投资便利化的作用。老实说这个量不大,2023年底,境外货币当局动用人民币余额才1148.86亿元,但人民币国际化的势头稳稳起来了。

第三个是发挥香港国际金融中心的作用,2024年1月,和香港金管局等共同推出多项互联互通优化举措,包括“跨境理财通”之类的,给稳汇率再上一个抓手。

这样一顿操作下来,流动性失血问题算是止住了。

救城投:

2023年4-5月,昆明滇投技术性违约那阵儿,是全市场最担心地方债务的时刻。随着“会议纪要”的流出,债券市场持有城投的机构无不瑟瑟发抖,觉得地方政府债务十个锅八个盖,眼看就要罩不住了,2023年估计就是城投金身告破的一年。

但没料到10月《关于金融支持融资平台债务风险化解的指导意见》(35号文)流出,中央牵头主导化债,12省市直接托底,一时间迎来城投标债与非标资产的普天同庆,鸡犬升天!虽然“一揽子化债”并非全国兜底,也并非永久兜底,但起码市场相信2025年之前是没大事儿了。

之后又有诸如14号文、47号文等一系列配套文件和政策细则,使得越来越多人相信悬在中国经济头上最大的系统性风险(即地方政府债务风险)暂时可以不必忧心。

同时宽松的财政政策亦可期待,在地方政府被动去杠杆的大趋势下,中央政府明确提出要主动加杠杆,这多少给了市场一颗定心丸。

救A股:

A股从2021年跌到现在,跌了三年多了。上证指数从2021年2月高点至2024年2月低点,下跌整三年,跌幅近27%。沪深300从2021年2月高点至2024年2月低点,跌幅逾45%。

创业板指从2021年8月高点至今2024年2月低点,跌幅逾56%。

要说政策救市,其实早就开始救了,注册制也偃旗息鼓了,掏出真金白银买ETF基金也花了几千亿了。只是越救越跌,屡振不起,很让人丧气。

直至今年2月,真正的转折点是证监会主席换帅,以专业性闻名,号称“券商杀手”的吴清履职,呼吁加大退市力度,严打股票市场违法犯罪。三大股指均自2024年2月初反弹。

今年1月到2月第一周,其实是本轮市场最绝望的时候,那一个多月的快速下跌,不知道跌崩了多少人的心态。2月反弹后,倒也没有如广大股民期待的一样高歌猛进,只是如今大家都相信,A股的底就是今年2月了,大不了不涨,当个无息存款,跌到今年2月以下的水平,那是万万不能够的。

救地产:

最后,也是最麻烦,最让市场担心的便是房地产。2022年房地产行业集中暴雷后,它就成了悬于中国经济上方最大的阴霾(算并列最大吧)。短期利空是地产企业流动性断裂,债务违约不止;中期导致地方政府性基金收入锐减,造成支出也锐减,全面影响投资、消费、地方债务安全;长期则毫无异议的可见人口周期下行,房地产大周期趋势性下行。

全市场都在期待房地产政策放松,房地产政策也确实在放松,早在2022年11月11日,人民银行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,出台十六条措施支持房地产市场平稳健康发展的时候,大家已经当场股涨债跌庆祝过一波了。但很快发现,这点子力度的政策是救不了中国当下的房地产的。解决短期利空解决不了利空。

之后,各个城市陆陆续续的限购解禁也收效甚微。中国老百姓如今买房意愿的普遍下降难道是因为没有资格么?

不过去年下半年,在普遍的政策转暖背景下,地产政策也的确有力度较大的刺激,即:

8月31日,人民银行、金融监管总局发布《关于调整优化差别化住房信贷政策的通知》,商业性个人住房贷款最低首付款比例统一为首套住房不低于20%、二套住房不低于30%,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。

同一天发布的《关于降低存量首套房贷利率有关事项的通知》,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构申请,由金融机构新发放贷款置换存量首套住房商业性个人住房贷款,或协商变更合同约定的利率水平。

但这些自然不能跟今天中国人民银行和国家金融监督管理总局的“三箭齐发”比:

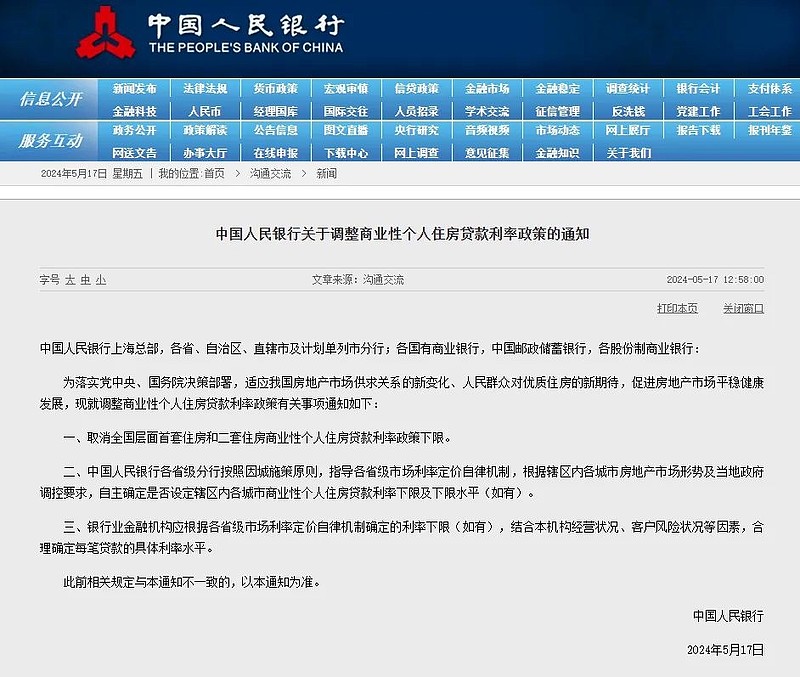

《关于调整商业性个人住房贷款利率政策的通知》取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限!

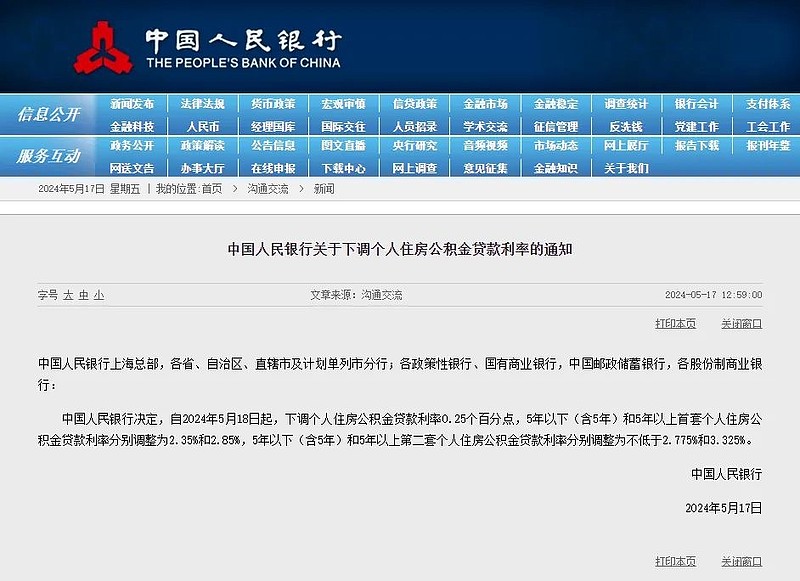

《关于下调个人住房公积金贷款利率的通知》下调个人住房公积金贷款利率0.25个百分点!

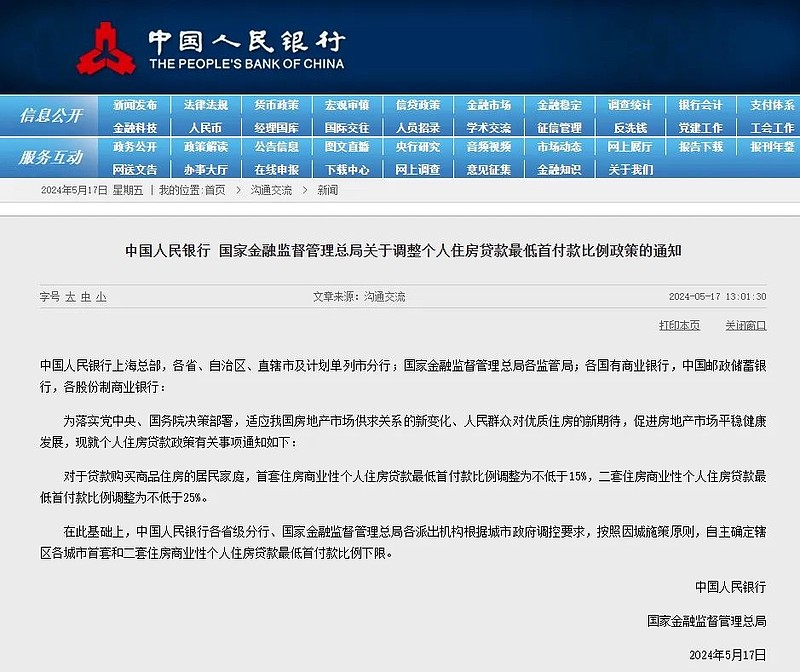

《关于调整个人住房贷款最低首付款比例政策的通知》对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%!

于此同时,还有个值得期待的救地产政策是地方政府以城投公司“收储模式”直接下场,购房托底。虽然目前只有杭州走在了前面,但以城投2.3-3.3%的利率水平发债融资,买房收租,还是很有性价比的,甚至未来还有盈利的可能,无疑给各地提供了新思路。

另外,今天还有“全国切实做好保交房工作会议”在京召开,副总理何立峰强调要“深刻认识房地产工作的人民性、政治性”。口径高度也算史无前例吧?!

总的来说,本轮政策刺激效果一直弱于预期,但不知不觉间,汇率、城投、A股均已托底,房地产也行将要亮出底牌。

所以,量变快要引发质变了么?