生物技术公司百健($Biogen制药(BIIB)$ )同意以每股172.50美元的现金,总计73亿美元收购Reata Pharmaceuticals ($Reata制药(RETA)$ ),以扩大其罕见疾病治疗业务,这是百健有史以来最大的收购之一。

寻求突破的Biogen

近年来Biogen市场表现差强人意。最近第二季度业绩数据显示,该公司Q2营收为25亿美元,同比下降5%,调整后每股收益为4.02美元,较好于市场预期。然而其收入重要来源的多发性硬化症(MS)产品继续表现不佳,营收同比下降15%。

值得注意的是,这也反应出多发性硬化症赛道的竞争激烈,其中不乏Genentech、Novartis、赛诺菲、Biogen、Bristol-Myers 施贵宝等重要玩家。 而随着一批新兴疗法的推出,预计未来几年多发性硬化症市场的动态将发生变化。最近热点事件就是我们S1重点投资的$TG治疗(TGTX)$ 的CD20定向抗体药物ublituximab(Briumvi品牌) 获得FDA上市批准。股价7个月内增涨近600%,从中可见一斑。

同时百健也重申其裁员1000人的成本优化计划,因为公司计划将资源转移到新批准的药物上。早些时候,百健与卫材合作开发的第二种阿尔茨海默病药物Leqembi获得了美国FDA的全面批准。

8月初,FDA将决定是否批准百健与Sage Therapeutics合作开发的抑郁症治疗药物zuranolone的上市许可。

除开继续对阿尔茨海默氏症等疑难疾病的研究。相信本次收购也是Biogen寻求减少对高风险神经学研究的依赖,转而拓展罕见疾病治疗领域的重要举措。Biogen是否能如愿我们不得所知,但可以确认有一批人已在这次交易中如愿。

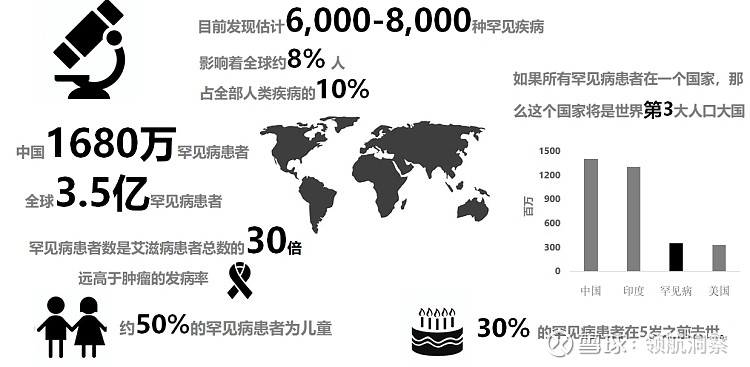

赢家:Reata投资者与罕见病患者

多年来,百健并不是最热衷收购的公司,然而本次收购市场普遍认为估值过高。而无论故事后续怎么发展,这笔交易已经出现首批赢家 - Reata的投资者。 说到Reate也是笔者和公司研究员今年持续跟踪且最纠结的一票。

Reata公司主要开发针对慢性和遗传性神经系统疾病的药物。今年2月,该公司的Skyclarys获得了美国食品和药物管理局(FDA)的批准,这是首个获得批准的治疗弗里德赖希共济失调的药物。弗里德赖希共济失调是一种罕见的遗传性疾病,可影响5岁以下的儿童,并导致行走和协调能力受损。据巴克莱银行预测,该疗法的最高销售额可能达到15亿美元。收购前,Reate今年股价上涨了近两倍,周四收盘时该公司市值约为41亿美元。收购消息出来后股价再次上涨54%,全年涨幅340%。然而问题来了,做为一家负资产公司,市场对Reate维持高市值一直争议不断。

首先说Skyclarys这款药物。实验组患者mFARS评分基线差异(-1.55±0.69),安慰剂组(0.85±0.64),治疗组间差异为-2.40±0.96 (p = 0.014),虽然显示了统计学意义,但是临床效果有限;而且 Friedreich共济失调的临床表先不仅仅包括了神经系统病变,还有心肌病,骨骼畸形等病变,而且房性心律失常和心衰才是常见的死因,该研究只是展现了稍许延缓神经功能的进展,但是没有触及延长生存的本质;而且 Friedreich共济失调早期难以鉴别,常常进展数年才会出现。同时做为一个罕见病,此药的成功上市收益转化有限,仍然无法挽救RETA资产负债率128%的经济状况。更何况它下一管线药物品:Bardoxolone,临床数据更糟糕,大概率要胎死腹中。

然而现在对于Reata投资人来说,这一切都不是他们的问题了。Biogen的行动已证明了他们独具慧眼,而所有遗留的争议也留给Biogen来解答。同时,对于罕见疾病治疗领域来说,有Biogen这样的重要玩家参与无论如何对于相关病患都是好消息。

展望未来

百健重申了其全年指引,预计营收降幅为中等个位数,调整后每股收益为15.00 - 16.00美元。预计收购Reata将略微稀释Biogen在2023年非公认会计准则摊薄后的每股收益(EPS),在2024年基本保持中性,从2025年开始大幅增长,包括相关的交易成本。

对于Skyclarys那款弗里德赖希共济失调的药物,出售给Biogen这样更大的制药公司,将为它获得更多资源来成功地惠及患者。

最后,让我们欢迎罕见疾病治疗领域的重要选手入场!

作者雪球号: 领航洞察,欢迎交流。