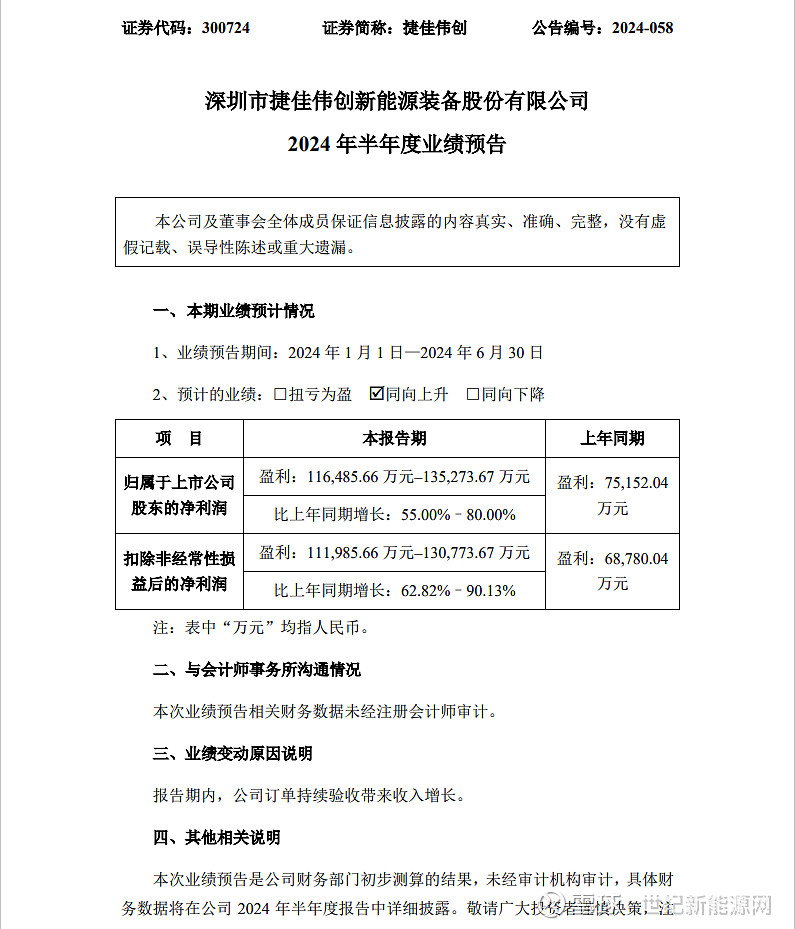

7月2日,捷佳伟创发布2024年半年度业绩预告,预计上半年实现净利润约11.65亿元至13.53亿元,同比增长55%至80%。扣除非经常性损益后的净利润11.20亿元–13.08亿元,同比增长62.82%–90.13%。

对于业绩变动原因,捷佳伟创公司表示,业绩增长主要由于公司订单持续验收带来收入增长。

公开资料显示,捷佳伟创成立于2003年,2018年在创业板上市,主营新能源设备产研销,特别是在光伏电池设备领域,是国内少数布局TOPCon、HJT、XBC、钙钛矿及钙钛矿叠层等全路线光伏电池设备的企业。此外公司近年来也正在向半导体、锂电新能源等领域延伸。

今年一季度,捷佳伟创实现营收25.79亿元,同比增长33.53%;净利润为5.78亿元,同比增长71.93%。折算Q2归母净利润5.87-7.75亿元,同比增长41.45-86.75%,环比增长1.56-34.08%,业绩超市场预期。

2024上半年,公司业绩实现高速增长,主要原因为前期TOPCon电池设备订单进入大规模确收期,同时成本管控效果持续体现。HJT方面,上半年公司常州异质结中试线在2023年的基础上实现两次功率突破,G12-132版型HJT组件功率达到745.7W,充分展现公司在PECVD设备方面的技术积累和研发实力,年内公司HJT相关设备有望继续在效率和订单上实现突破。

钙钛矿路线方面,上半年陆续向头部客户出货大规格钙钛矿涂布设备、大尺寸闪蒸炉、钙钛矿磁控溅射&反应式等离子体沉积等设备,近年来公司在钙钛矿设备研发上持续积累,增强市场竞争力,订单规模有望呈现良好的成长性。

半导体业务方面,公司拥有4到12英寸槽式及单晶圆刻蚀清洗湿法工艺设备,能够满足第三代半导体等所需湿法工艺需求。上半年中标半导体碳化硅整线湿法设备订单并顺利完成合同签署,在该品类上,公司已具备进口设备替代能力;此外,公司碳化硅高温热处理工艺设备也出货半导体头部企业,半导体业务作为公司未来重点开拓领域,将为公司订单带来积极影响。

锂电业务方面,公司积极拓展真空专用设备领域,突破复合集流体产业化瓶颈,年初双面卷绕铜箔溅射镀膜设备成功下线,为公司在复合集流体真空设备市场打开了新局面。

编辑:崔 雪

责编:刘婧媛