文/孔令辉

文/孔令辉

产能过剩、价格低迷、市场复杂、技术更迭……

2023年至今,光伏行业下行,不少光伏企业业绩“变脸”。

是坚持还是放弃?站在十字路口上,更多光伏企业没有犹豫不决,而是相信自己的判断。前路迷茫,这些光伏企业选择“追光”前行。

虽然目前行业的高光时刻已经戛然而止,但他们依旧期待在光伏低谷中涅槃而生!

国晟科技:中标5亿光伏组件采购项目

说起国晟科技,最先想到的就是其董事长的留置风波,虽然风波已经过去了,但其现状依旧让人担忧。

2023年,其公司实现营业收入9.88亿元,同比增长超3.99倍,归母净利润为-0.69亿元,亏损同比减少57.53%,实现经营活动产生的现金流量净额1060万元,同比转正,资产负债率为57.64%,同比上升9.76个百分点。

而在2024年4月30日,国晟科技发布2024年一季度业绩报告。公司实现营业收入1.1亿元,同比下降35.43%,同比由盈转亏,实现归母净利润-0.49亿元,同比下降520.18%。

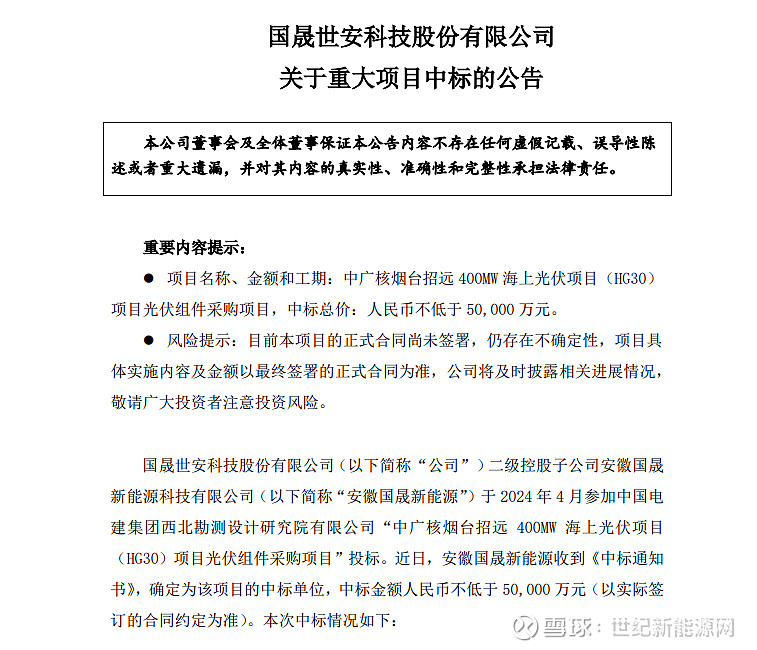

尽管业绩下滑,但国晟科技在光伏行业里,一直没有退后。国晟世安科技股份有限公司二级控股子公司安徽国晟新能源科技有限公司于 2024 年 4 月参加中国电建集团西北勘测设计研究院有限公司“中广核烟台招远 400MW 海上光伏项目(HG30)光伏组件采购项目”投标。近日,安徽国晟新能源收到《中标通知书》,确定为该项目的中标单位,中标金额人民币不低于 50,000 万元(以实际签订的合同约定为准)。

金刚光伏:中标大唐1GW异质结项目

提起金刚光伏,今年最先想到的就是其不断增加的诉讼案件。

金刚光伏2023年全年实现营业收入5.8亿元,同比增长11.20%,实现归母净利润-3.62亿元,亏损同比增加34.30%,实现经营活动产生的现金流量净额-1.27亿元,同比有所好转,资产负债率为99.01%,同比上升1.85个百分点。

在2023年,公司主营为太阳能电池及组件、安防玻璃及耐火窗、其他,占比为109.07%、-4.17%、-4.90%,其中光伏行业占比92.82%,玻璃深加工行业占比5.68%,其他占比1.5%。

尽管光伏行业实现了营收,但金刚光伏2023年依旧没有扭亏为盈,反而新增诉讼不断增多。在5月9日,金刚光伏披露其公司及子公司又新增诉讼、仲裁案件共 15 起,其中作为原告的案件 1 起,作为被告的案件 14 起。目前公司及控股子公司诉讼(仲裁)事项累计涉及金额28,768,301.97元,占公司 2023 年度经审计的归属于上市公司股东净资产的108.69%。

身处困境,金刚光伏依旧积极发展光伏项目,并在近日签署了一个大单。

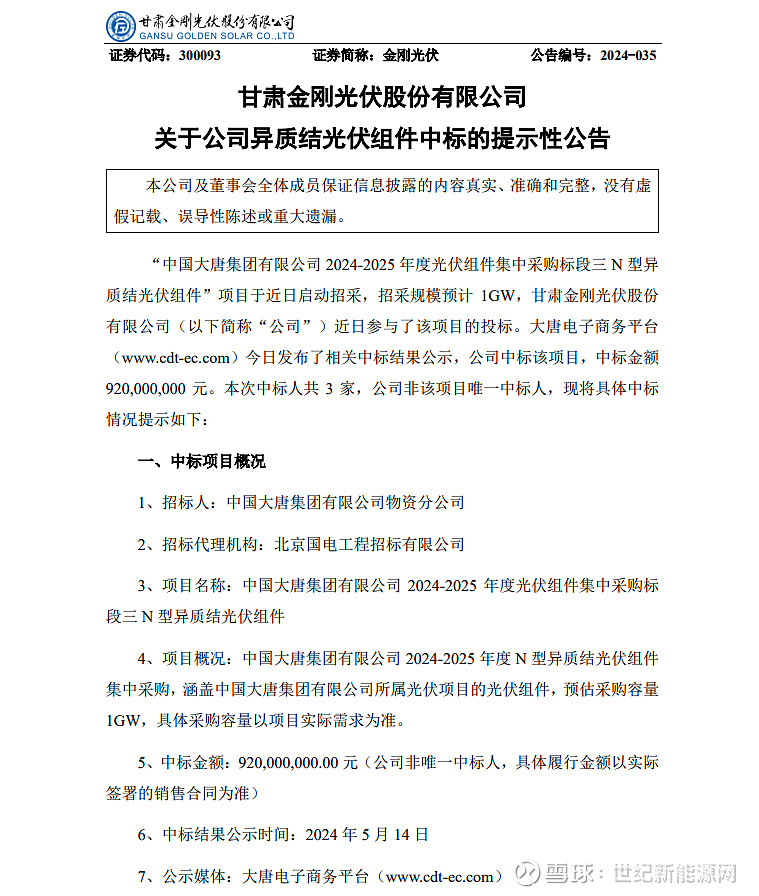

金刚光伏5月14日晚间发布公告称,公司中标中国大唐集团有限公司2024-2025年度光伏组件集中采购标段三N型异质结光伏组件项目。中标金额9.2亿元。

琏升科技:公示12GW异质结太阳能电池片生产项目

2023年,琏升科技实现营业总收入2.45亿元,同比增长38.02%;归母净利润亏损3973.50万元,上年同期亏损3221.19万元;扣非净利润亏损4169.85万元,上年同期亏损3905.89万元。

虽然亏损,但其今年依旧签单不断。

5月14日,江苏省南通市通州区人民政府网站发布“3GW异质结(HJT)太阳能电池片生产项目拟批准公示”,江苏琏升科技有限公司拟新征用地400亩建设异质结(HJT)太阳能电池片生产项目。

据悉,琏升公司异质结(HJT)太阳能电池片生产项目建设地位于南通高新技术产业开发区,规划建设规模为12GW,拟分三期实施,本次为一期工程,即年产3GW异质结(HJT)太阳能电池片生产项目。

据了解,链升科技12GW异质结电池项目于2023年10月27日正式签约,当年12月13日举行开工奠基仪式。

项目总投资70亿元,分三期建设。一期项目项目预计总投资约20亿元,一期3GW项目建设完成且达产后视情况启动二期3GW、三期6GW项目建设。

此前,琏升科技下属控股孙公司眉山琏升光伏科技有限公司与安徽华晟新材料有限公司、安徽华晟新能源科技股份有限公司分别签订了硅片采购框架合同、电池片销售框架合同,眉山光伏将在合同有效期内向华晟新材料采购 18,000万片的 210/N 单晶硅片(半片),向华晟新能源销售 A 级 G12 异质结电池片产品1,000MW(实际订购数量以双方在合同有效期内订单采购数量为准)。

前述采购及销售协议的签订金额预计占公司 2023 年年度经审计主营业务收入的比例超过 100%,绝对金额超过 2 亿元。

嘉寓股份:签2.42亿光伏组件采购合同

近日嘉寓股份发布的2023年年度报告中,依旧未能扭转亏损状态,公司2023年营收12.04亿元,同比下降38.38%,归母净利润-15.02亿元,亏损同比扩大至1910.86%;实现经营活动产生的现金流量净额-1.42亿元,同比转负。在2023年财报中提到,其公司资产负债率 159.23%,处于资不抵债状态,财务状况持续恶化;截至 2023 年 12 月 31 日,由于嘉寓股份涉及大量诉讼事项,导致公司多个账户被冻结、多处房产被查封,并有大量借款逾期情况,现金流紧张对公司运营构成较大影响。

根据其今年一季度报,一季度公司营收1.13亿,净利润依旧亏损1544.43万元,同比下跌389.99%。

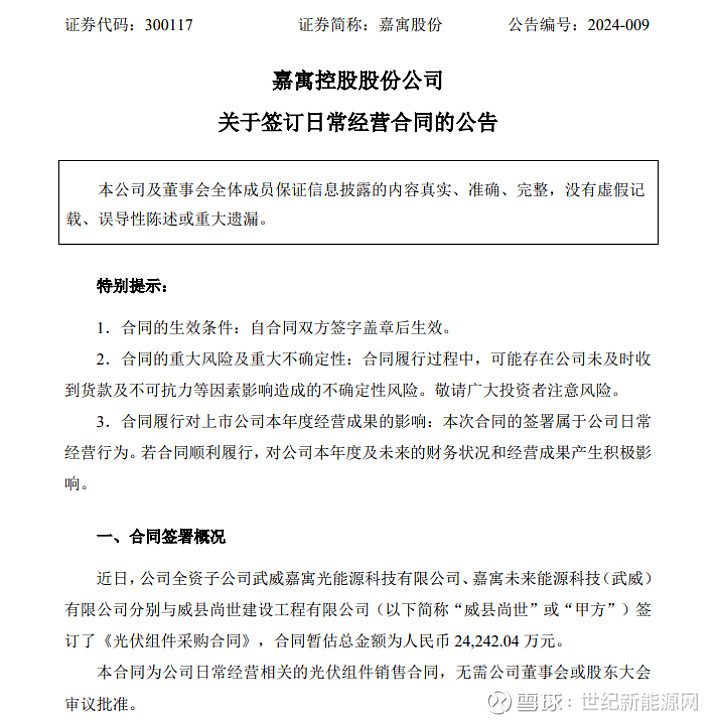

而2月6日,嘉寓股份发布公告称,公司全资子公司武威嘉寓光能源科技有限公司、嘉寓未来能源科技(武威)有限公司分别与威县尚世建设工程有限公司签订了《光伏组件采购合同》,合同暂估总金额为人民币2.42亿元。

据了解,此次采购的光伏组件型号规格为双面双玻545Wp,合同暂估总金额为人民币24242.04 万元(含税),税率:13%。合同数量为预估数量,合同实际结算总价以双方依据本合同约定实际交付数量乘以本合同单价为准。合同价格包括不限于:货物价款、税金(13%)、质保期内售后服务等费用;货物包装费、运输费、装车费等费用;货物的出厂试验、出厂检验、出厂测试、调试等费用。

中科云网:3天签署3GW的电池片销售合同

2023年中科云网营业收入约1.91亿元,同比增加46.11%;归属于上市公司股东的净利润亏损约1.09亿元;基本每股收益亏损0.1331元。

据了解,其公司主营为光伏组件及电池、光伏电站EPC业务、园林工程、园林景观设计、园林行业其他,占比为123.55%、33.05%、-63.71%、6.56%、0.55%,分别实现营收8.48亿元、7354.98万元、5544.16万元、995.33万元、112.51万元,光伏业务已成主要部分。

虽然业绩亏损,但中科云网依旧在不断签署销售合同。

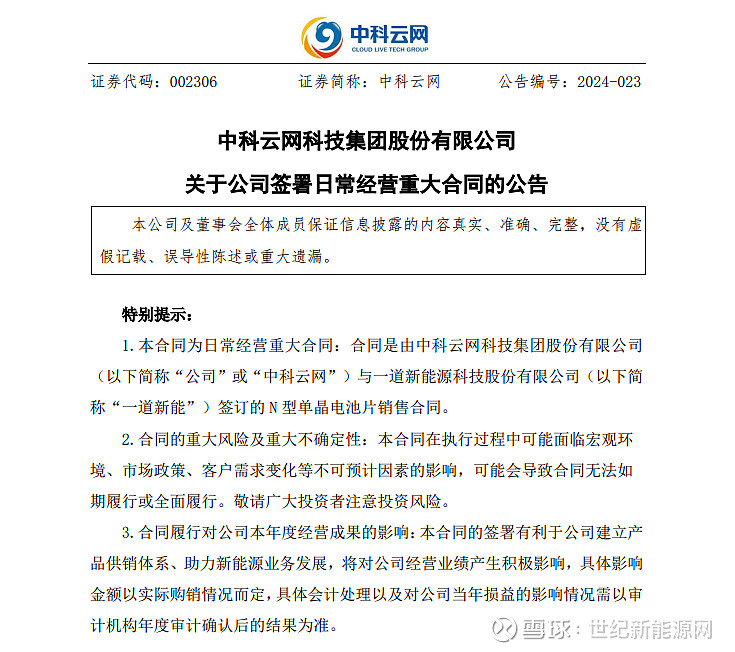

根据中科云网的公告,在2024年5月13日,该公司与一道新能签署了《电池片销售合同》,合同中约定中科云网分批次向一道新能供应标称效率达到24.7%及以上规格的N型单晶电池片,预估销售总量共计1,408MW。

各批次为2024年8月30日前供应704MW、2024年9月供应400MW、2024年10月供应200MW、2024年11月供应104MW。合同自生效之日起至2024年12月31日。

该消息一经发出,迅速引起了行业内的关注,因为就在5月10日晚间,中科云网发布了公告,表示其5月10日与协鑫集成科技(苏州)有限公司签署了《电池片销售合同》,约定公司在2024年分批次向苏州协鑫供应转换效率达到24.6%及以上规格的N型单晶电池片,总量共计1600MW。根据公告,具体批次为2024年6月30日前交货800MW、2024年7月交货200MW、2024年8月交货200MW、2024年9月交货200MW、2024年10月交货100MW、2024年11月交货100MW。

3天时间内先后达成了3GW的合同,也是展示了其进军光伏的决心。

泉为科技:百亿异质结产业集群基地投产

泉为科技近期处于光伏行业的“风口浪尖”。日前,泉为科技刚刚经历了时任董事长等被公开谴责、相关人员监管以及高管变动。

据悉,2023年,泉为科技实现营业总收入11.65亿元,同比下降8.72%;归母净利润亏损1.39亿元,暴跌200.76%!

今年一季报显示,公司前三月实现营业收入6012.12万元,亏损1923.38万元,公司期末货币资金仅652.15万元。

现金流方面,2024年一季度,公司经营活动产生的现金流量净额为-637.24万元,2023年同期为833.56万元。

业绩暴跌、高管变动,但在这期间,泉为科技还是继续在光伏项目上加大马力。

4月25日,泉为科技(安徽)异质结产业集群基地投产仪式在宿州市泗县举行。

世纪新能源团队了解到,泉为科技(安徽泗县)异质结产业集群基地总投资百亿元,占地1750亩,总计规划三期:一期二期为12GW的20BB和0BB高效异质结组件项目、5GW高效异质结电池项目、5GW大尺寸超薄硅片项目、2GW吸杂产线。三期将规划建设年产150万吨太阳能装备双玻基板生产线项目及相关配套设施等。

据悉,近年来,在长三角一体化发展中,泗县抢抓“新三样”产业风口机遇,泉为科技作为泗县历史上招引的单个体量最大、落地速度最快、发展前景最好的项目,实现了“当年签约、当年开工、一年投产”的“泉为速度”,为泗县实现高质量发展注入强劲动能。

编辑:孔令辉

责编:刘婧媛