文/孔令辉

文/孔令辉

眼看它高楼起,眼看它宴宾客,眼看它楼塌了!

在光伏行业里,“跨界”玩家嘉寓股份算是一个“传奇”企业。

此前,其主营业务做得风生水起,朋友圈充满地产大咖,又精准入局新能源行业,提前研发异质结技术。

但一道晴天霹雳,2022年,地产行业下行,嘉寓股份作为其下游产业,主营业务受到波及,又因“昔日好友”爆雷而背上债务,业绩大跌。

两年过去了,目前嘉寓股份没有扭转亏损,反而在泥潭里越陷越深,不仅被实施“退市风险警示”,卖了子公司还债,还惨遭资产冻结!

拍卖子公司、冻结资产 累计诉讼逾千件

2024年,嘉寓股份延续诉讼缠身的状态。

仅仅在2024年的第一个月,便连续发布3个累计诉讼的公告,截至4月中旬,已发布10个累计诉讼公告。

在4月10日最新的累计诉讼公告中,嘉寓股份介绍,从2020 年 9 月至本公告披露日,嘉寓股份及控股子公司涉及的作为被告的诉讼案件共1562件,涉诉金额共计约29.51亿元。其中,撤诉案件143件,已决诉讼案件1144件,未决诉讼(指已经立案尚未形成生效判决或尚未达成和解的案件,含正在审理及尚未开庭案件)案件275件。

因资产不足以清偿所有债务,4月18日,嘉寓股份发布公告称,公司全资子公司江西嘉寓收到江西省吉安县人民法院出具的(2024)赣0821破申6号《民事裁定书》,裁定受理江西嘉寓破产清算。

而因为诉讼,嘉寓股份不得不卖了子公司,以供还债。

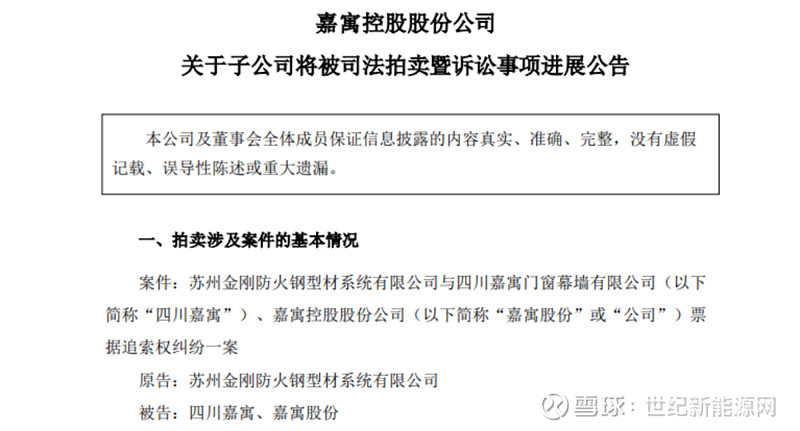

4月1日,嘉寓股份发布了一起“关于子公司将被司法拍卖暨诉讼事项进展公告”,在苏州金刚防火钢型材系统有限公司与四川嘉寓、嘉寓股份的票据追索权纠纷一案判决后,嘉寓股份持有的子公司北京南建典科技有限公司100%股权于2024年4月6日10时起在淘宝网司法拍卖平台进行公开拍卖。评估价格3,045.53万元;起拍价21,869,000元。

随后,嘉寓股份于2024年4月8日披露了《关于子公司被司法拍卖流拍的公告》(公告编号 2024-020),公司持有的北京南建典科技有限公司 100%股权被四川省什邡市人民法院在淘宝网司法拍卖平台进行公开拍卖,其子公司第一次拍卖流拍后,于 2024 年 4 月 27 日 10 点起在淘宝网进行了第二次司法拍卖。

2024 年 4 月 28 日点,该公司以17,495,200元价格被北京齐首企业管理有限公司拍下。

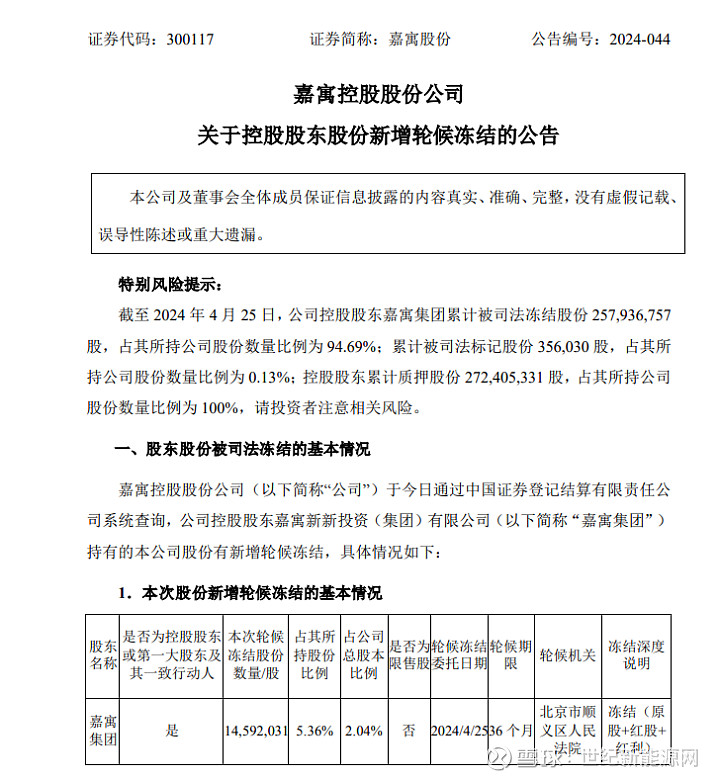

拍卖子公司未能解决嘉寓股份的问题,4月末其名下的资产又新增轮候冻结。

嘉寓集团最近一年因债务问题涉及的重大诉讼或仲裁情况,被法院纳入失信被执行人的未执行诉讼案件已逾20起,执行标的金额400多万元。截至 2024 年 4 月 25 日,公司控股股东嘉寓集团累计被司法冻结股份 257,936,757 股,占其所持公司股份数量比例为 94.69%;累计被司法标记股份 356,030 股,占其所持公司股份数量比例为 0.13%;控股股东累计质押股份 272,405,331 股,占其所持公司股份数量比例为 100%。

遭房地产下行波及 业绩“跌跌不休”

说起嘉寓股份的这些诉讼,就绕不开恒大爆雷,嘉寓股份因为恒大,不仅该收回的货款没收回来,还因“为其背书”惹上了很多官司,让人唏嘘。

作为早期进入光伏行业的跨界选手,嘉寓股份的表现其实不错,2010年9月2日,嘉寓股份在深圳证券交易所的创业板上市,它的主营业务原本是门窗幕墙,但早在2017年,嘉寓股份就在徐州投建了组件、边框生产线,并作为第一批选手选择了异质结技术,在2018年就开始量产HJT光伏组件。嘉寓股份的跨界说得上是成功,可能该公司也不会想到,会在转型发展的重要时刻,因为主营业务被“大哥”背刺,精准踩雷恒大集团13亿商票。

房地产行业整体下行,再加上背书被连带追责,“坏消息”接二连三到来, 让嘉寓股份根本没反应过来,欲哭无泪。

营收就是企业的晴雨表!

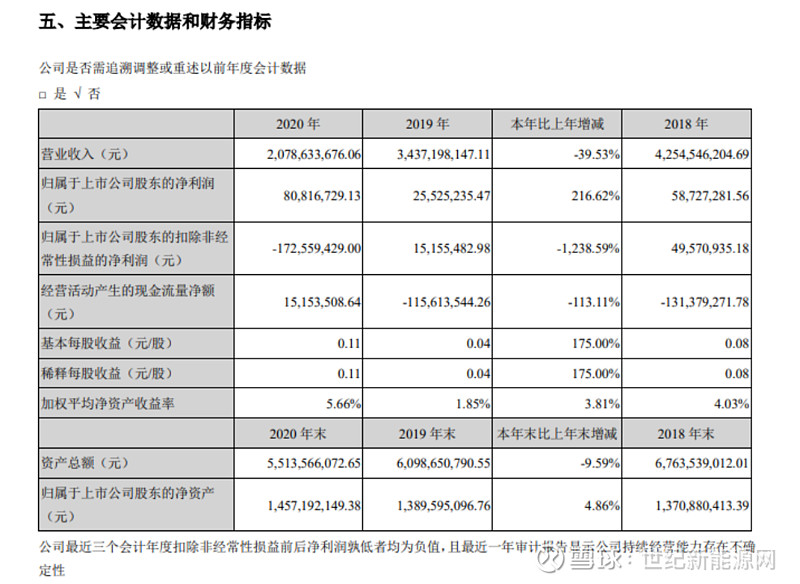

图说:2020年企业年报

图说:2020年企业年报

在2020年,嘉寓公司还实现销售收入20.78亿元,并实现净利润0.81亿元, 同比增长216.62%,实现回款35.08亿元,回款与销售收入比率为1.69,同比增长62.53%,经营活动产生的 现金流量净额1515.35万元,同比增长113.11%。

但根据嘉寓股份2021年的年报显示,因门窗幕墙业务受恒大地产流动性危机影响,公司当年净利润便亏损13.48亿元,同比下降1767.76%。综合上市以来数据,仅2021年一年的亏损,便超过了其15年以来的全部净利润。

2021年的经营亏损只是一个开始,嘉寓股份随后将重心转移至新能源行业,企图救市,但没有预料到,光伏行业的红利期也转瞬即逝,昔日的“国内门窗第一股”在债务的泥潭里越陷越深。

2022年,该公司成立东北、西北两大新能源总部基地,依托生产基地资源优势推动新能源业务取得 突破性进展。

依靠新能源,2022年,其公司实现销售收入1,9.53亿元,其中新能源业务收入 151,806.32,但公司仍净亏损7470.71万元。

对于业绩亏损,嘉寓股份将其归为了被部分地产客户所拖累。嘉寓股份还特别说明,称受恒大集团债务违约风险影响,恒大集团及其成员单位开具的商业承兑汇票已大面积违约,公司不能如期收回对该客户的到期应收款项。

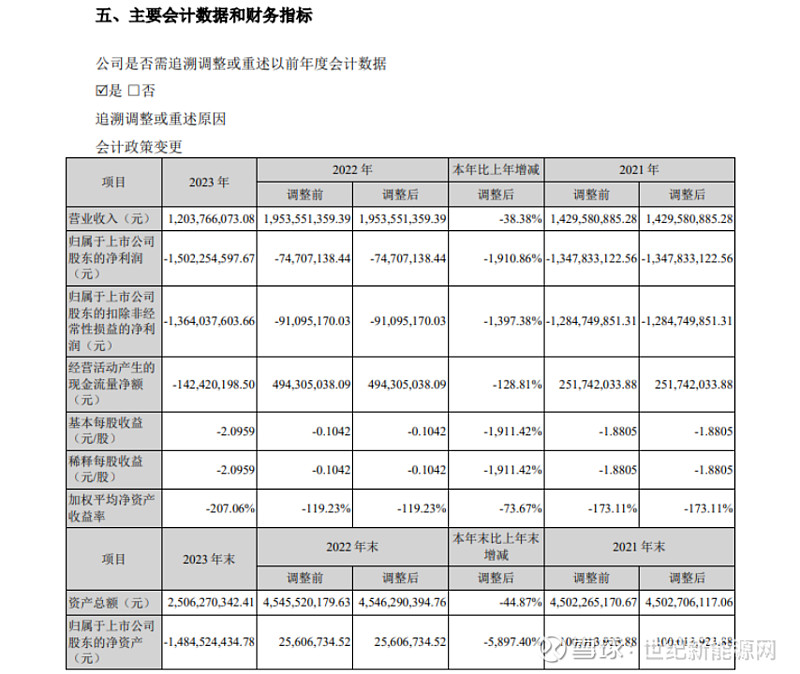

图说:2023年财报

图说:2023年财报

在近日嘉寓股份发布的2023年年度报告中,依旧未能扭转亏损状态,公司2023年营收12.04亿元,同比下降38.38%,归母净利润-15.02亿元,亏损同比扩大至1910.86%;实现经营活动产生的现金流量净额-1.42亿元,同比转负。

在2023年财报中提到,其公司资产负债率 159.23%,处于资不抵债状态,财务状况持续恶化;截至 2023 年 12 月 31 日,由于嘉寓股份涉及大量诉讼事项,导致公司多个账户被冻结、多处房产被查封,并有大量借款逾期情况,现金流紧张对公司运营构成较大影响。

根据其今年一季度报,一季度公司营收1.13亿,净利润依旧亏损1544.43万元,同比下跌389.99%。

光伏成营收主体 年初签2.42亿大单仍“披星戴帽”

最近几年,虽然嘉寓股份自身麻烦不断,即使光伏行业周期性波动,市场下行,但其“追光”的脚步却并未停止。

尤其是2022年开始,光伏更是成为其营收的主体业务。

具体来看,在2022年11月9日,嘉寓股份总投资5亿元年产2GW组件的嘉寓阜新光伏组件基地投产,还与华能新能源签订了2GW光伏组件订单战略合作协议。

2022年的年报里,嘉寓股份的新能源已经放置到了主营业务第一的位置,截至2022年末,嘉寓股份已拥有 6 条光伏组件全自动化生产线,年生产能力达到 3GW,可生产单晶组件、多晶组件、 大尺寸组件、多主栅组件、双玻组件、轻质组件、半片组件、叠瓦组件、拼片组件、PERC 组件、 TOPCon 组件、HJT 异质结组件等涵盖 166/182/210 多尺寸、多规格、多系列产品,用于集中式、分布式 光伏电站以及户用光伏微电站建设,组件功率最高可达 750 瓦,转换效率最高可达 23%以上。

在2023年,其公司重点发展新能源业务,实现新能源业务收入 11.03 亿元,占营业收入比例约已经达到91%。

关于光伏方面,年末,嘉寓股份又做出了新调整。

2023年12月12日,嘉寓股份全资子公司徐州嘉寓拟将其光伏组件、边框生产线及辅助设备出售给常州晟铎。合同生效之日起三日内常州晟铎以货币方式一次性支付给嘉寓股份,且由常州晟铎承担设备拆卸及运输费用。

截至2023年11月30日,相关资产的账面价值为3901.75万元,本次交易出售价格为284.25万元。对此,嘉寓股份回应称,徐州嘉寓生产线是2017年建设的,属于中小尺寸组件,现在产能过剩,对这些落后的产能没有需求了。

图说:2月6日公司公告

图说:2月6日公司公告

今年,嘉寓股份也在继续深耕光伏业务。2月6日,嘉寓股份发布公告称,公司全资子公司武威嘉寓光能源科技有限公司、嘉寓未来能源科技(武威)有限公司分别与威县尚世建设工程有限公司签订了《光伏组件采购合同》,合同暂估总金额为人民币2.42亿元。

据了解,此次采购的光伏组件型号规格为双面双玻545Wp,合同暂估总金额为人民币24242.04 万元(含税),税率:13%。合同数量为预估数量,合同实际结算总价以双方依据本合同约定实际交付数量乘以本合同单价为准。合同价格包括不限于:货物价款、税金(13%)、质保期内售后服务等费用;货物包装费、运输费、装车费等费用;货物的出厂试验、出厂检验、出厂测试、调试等费用。

尽管依旧在不断发力,可是身后的“包袱”太重,诉讼太多。4月12日,嘉寓股份发布了关于公司股票交易可能被实施退市风险警示的第二次风险提示公告。今年4月29日,嘉寓股份被实施“退市风险警示”和“其他风险警示”,股票简称由“嘉寓股份”变更为“*ST嘉寓”,披星戴帽。

编辑:崔 雪

责编:刘婧媛