近一个月以来,港股市场整体虽呈疲软状态,但细分赛道却出现了不少亮点。其中电力板块在近一个月内大幅上涨,多数概念股涨幅都在20%以上,表现可谓非常亮眼。其中东方电气、华润电力、中国电力均涨超50%领涨板块。

来源:华盛通

那么,电力股集体大涨背后的逻辑是什么?在普遍大涨的背景下,还有没有“性价比”高的股票仍值得买入呢?

电力股持续大涨:电价“改革”已在路上

7月29日,国家发展改革委员会就提出,要求各地结合当地情况,积极完善峰谷电价机制,科学划分峰谷时段,合理确定峰谷电价价差。实施峰谷电价制度有助于提升电力系统整体利用效率,这也是此轮电力股爆发的导火索。

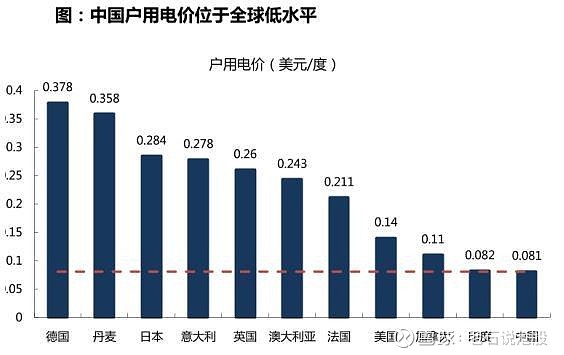

其实早在今年6月底,发改委就提及我国居民电价偏低、工商业电价偏高等问题。从目前的水平来看,中国户用电价确实处于全球较低的水平,远低于欧洲主要国家。

来源:国家能源局、东吴证券

而居民用电时间短、用电集中,工商业单位用电量大,用电时间较为均匀。按照经济规律来说,居民用电成本应该是要大大高于工商业用电成本的。但在我国,却是出现了长期倒挂的迹象,让很多电网企业处于亏损状态。

因此,居民用电制度改革运营而生。从阶梯电价到峰谷电价,都是为了深化电价市场化改革的要求,形成更加充分反映用电成本、供求关系和资源稀缺程度的居民电价机制。机制的改革,有望大幅减轻电网企业的成本,提高其盈利能力。

煤价高企,转型风电或大有可为

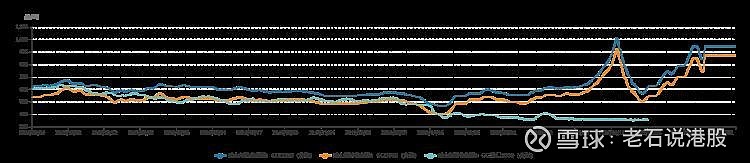

但通过改革居民用电机制还不足以彻底解决电网企业的难题。因为我国主要发电方式仍是依靠煤炭的火电模式,这导致动力煤的价格常年处在高位。今年以来,动力煤价格指数更是创出了多年来的新高。

动力煤价格指数来源:Wind

因此,受制于煤价的高企,火电企业的盈利能力仍面临压力。中信证券认为,积极转型风、光发电的龙头公司或将展现出超预期的业绩韧性。

此外,随着全球主要经济体进入“脱碳”周期,中银证券认为全球风电新增装机量有望维持稳定增长。我国在今年明确了碳达峰、碳中和的目标时间表,也让新能源发电企业迎来了风口。

据国家能源局的数据,截至7月底全国发电装机容量同比增长9.4%至22.7亿千瓦,其中风电装机容量同比大幅提升34.4%至2.9亿千瓦。过去5年,我国新增风电装机容量年复合增长率达到17%,海上风电新增装机容量年复合增长率更是达到了50%。浙商证券预计,“十四五”期间,中国平均每年风电新增装机容量将达到58.6GW。

来源:浙商证券

根据国际可再生能源署(IRENA)数据,要实现气候目标,到2050年能源相关的碳排放每年要减少3.5%,可再生能源在发电结构中占比将达到86%,风电将满足35%的电力需求,成为主要的发电来源。

风电龙头订单充足,盈利能力显著提升

成立于1998年的金风科技,是我国最早从事风力发电机组制造的企业之一,目前已经有20多年的技术和经验积累。根据WoodMackenzie的数据显示,2020年公司在全球风机整机市场的份额为12.8%,排名全球第二,国内市场则多年稳居第一。

来源:WoodMackenzie、西南证券

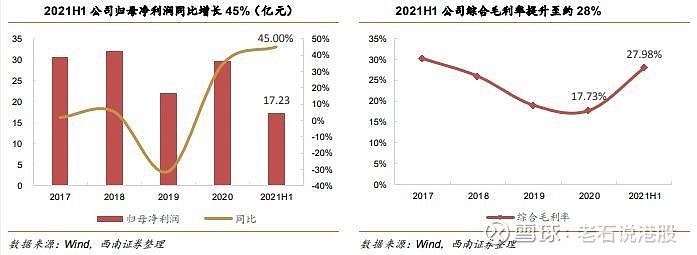

近日,公司公布了2021年上半年财报,盈利能力取得显著提升。从营收结构来看,公司上半年风机销售营收达到125.1亿元,占总营收的70%。此外,风电场投资与开发、智慧水务等业务营收同比增长显著。

相较于2020年,公司上半年营收微降7.83%,但风机销售、风电服务等主营业务毛利率显著回升,相较于2020年提升6%以上,带动公司盈利能力修复。上半年,公司实现了17.23亿元的归母净利润,同比大增45%,综合毛利率提升至28%。

来源:财报、Wind、西南证券

值得一提的是,上半年公司实现海上风机销售容量795MW,同比暴增379%。2021年是海上风电抢装年,公司海上风机销售均价同比提升了14%,使得毛利率因此取得显著提高。

截至2021年6月30日,公司在手订单总量达16.4GW,其中外部订单合计达15GW。在已签订合同待执行订单方面,截至6月末公司仍有13GW待执行订单,为公司未来风机出货提供较为明确的保障。1-7月,公司风电整机中标亦逼近4000MW,排在主要公司第二位。

来源:中国风电新闻网、中银证券

大行看好,仍有25%上涨空间?

作为国内风电龙头企业,金风科技近一个月的表现并不算特别抢眼。但国际大行看好金风科技未来表现,其中摩根士丹利将金风科技评级升至“增持”,目标价定为18.12港元。

大摩指出,中国期望2030年达到碳排放峰值,则预计2025年或之前新增风电装机量将达到50GW,到2030年则至少为55GW。截至6月底,公司正在营运和在建的风电场分别为5.6GW和2.5GW,市场占有率仍高。相信公司能实现2021年风机整体毛利目标,股价未来30日内上涨的概率高达60%-70%。

高盛同样看好金风科技,并将目标价提升3%至18港元。高盛报告表示,公司上半年增加风力发电产能至5.6GW,预计未来每年会增加2GW,风机毛利率将可能维持较高的水平。