说明:文中数据来源于investing.com网站,取值期间为2020年1月5日至2020年3月5日

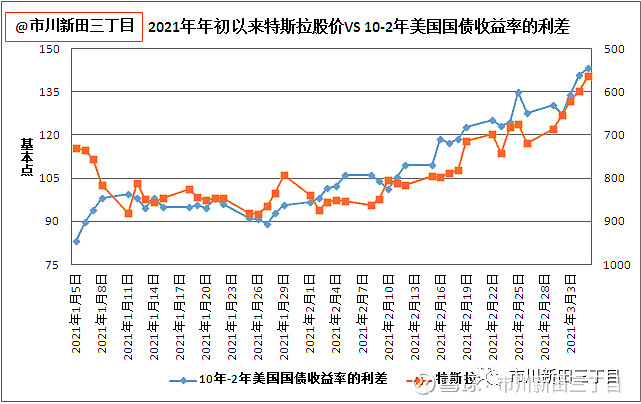

近期,市场上普遍对美国通胀的担忧程度加深,长期限美国国债收益率的大幅上扬以及美国国债收益率曲线的急剧陡峭化,导致美国股市大跌,其中一些前期涨幅惊人的热门科技股的下跌程度尤甚。以特斯拉的股价为例,经过对比可以发现,特斯拉的股价与10-2年期美国国债收益率的利差之间展现了相当高的负相关关系,几乎达到亦步亦趋的程度,每当美国国债收益率曲线的陡峭加深,特斯拉的股价都会出现大跌。见下图,图中红线为10年期美国国债收益率,蓝线为特斯拉的股价,注意特斯拉的股价体现在右轴上,指标是倒挂的。

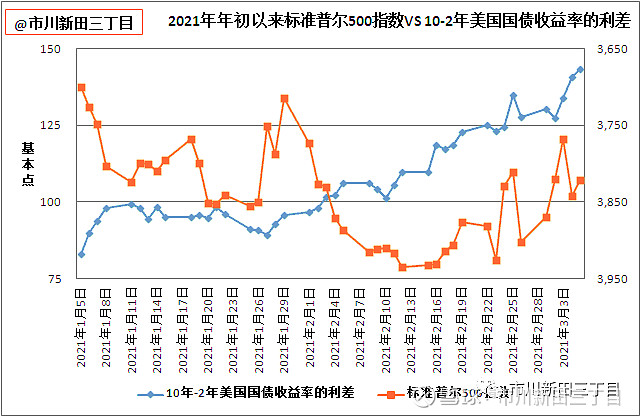

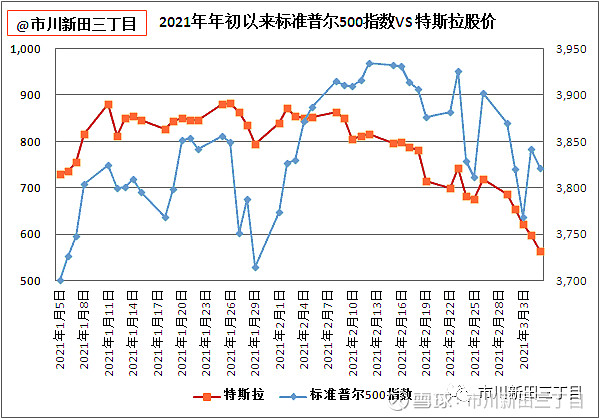

特斯拉的股票已在去年年底成为标准普尔500指数的成份股,既然今年以来随着美国国债收益率曲线的陡峭程度加深,特斯拉的股价出现大跌,那么代表了美股大盘走势的标准普尔500指数是否也受到同样程度的影响?下图可见,标准普尔500指数近期确是也出现了回落,指标在右轴上也是倒挂的。但与前一张图相比,标准普尔500指数与10-2年期美国国债收益率的利差之间的负相关关系似乎没那么高。

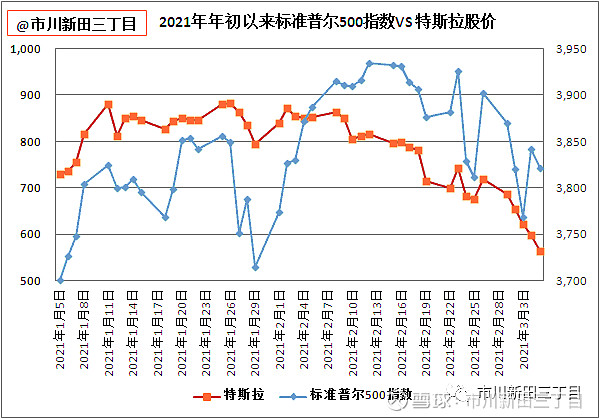

把标准普尔500指数与特斯拉股价的走势放在一起也可以看到,特斯拉股价与标准普尔500指数的走势之间确实联系并不紧密。这是否意味着10-2年期美国国债收益率的利差只是标准普尔500指数近期下跌的因素之一甚至并非主要因素?而特斯拉股价的下跌却完全是美国国债收益率曲线变陡造成的?

这就引出来一个问题:应如何量化10-2年期美国国债收益率的利差与标准普尔500指数以及特斯拉股价之间的负相关关系?或者说,近期标准普尔500指数以及特斯拉股价的大幅下跌在多大程度上可以归结为10-2年期美国国债收益率之间利差的扩大?

这就需要用到推断统计了,在统计学中数据分析的方法有两个:描述统计(Descriptive statistics)和推断统计(Inferential statistics)。描述统计和推断统计既有各自的独特之处又互为补充,描述统计旨在让数据分析变得简明易懂,而推断统计的着重点在于通过对数量有限的样本数据进行分析来对总体数据作出预测并检验相关的假设。

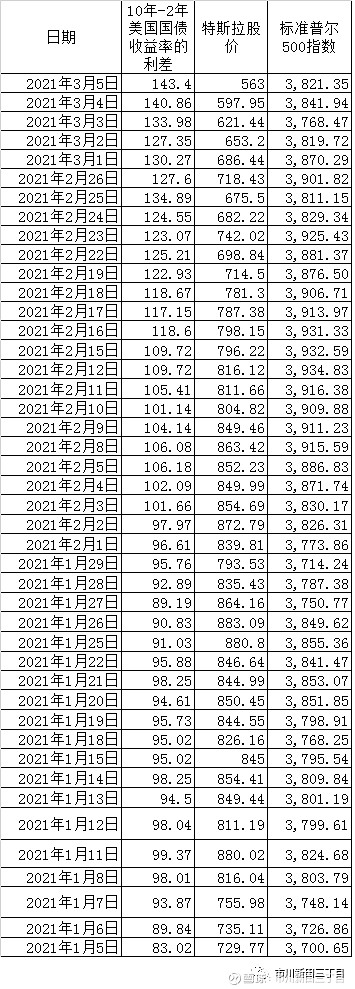

下表为2020年1月5日至2020年3月5日期间10年-2年美国国债收益率的利差和特斯拉股价以及标准普尔500指数的收盘价。

那么线形回归分析能得出什么结果?运行Excel中的“回归”功能,可以看到以下结果。

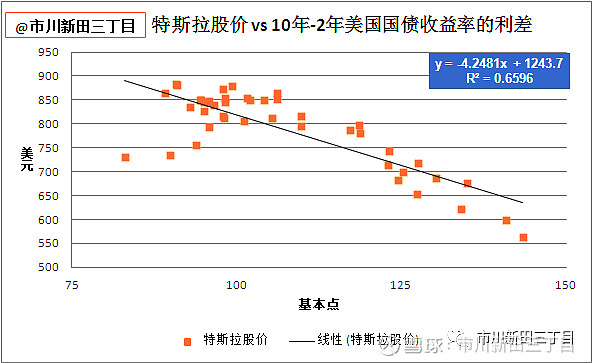

线形回归分析的结果表明,在2020年1月5日至2020年3月5日期间,10年-2年美国国债收益率的利差和特斯拉股价收盘价之间的相关系数高达81.2159%,有力地证明了这两者之间存在极强的正相关关系!

如果将10年-2年美国国债收益率的利差作为自变量,特斯拉股价的收盘价作为阴变量,那么两者之间的相关关系可以用一元线性回归方程公式表述为:

特斯拉股价的收盘价=-4.2481*[10年-2年美国国债收益率的利差]+1243.7

根据该公式,10年-2年美国国债收益率的利差每增加100个基本点即1%,特斯拉的股价就会下跌424.81美元。如果10年-2年美国国债收益率的利差这一影响因素不存在,特斯拉的股价应为1243.7美元。当然了,10年-2年美国国债收益率的利差作为一个客观存在的事物,不可能不存在,因此这只是一种假设。

注意,回归分析的显著性指标为2.21242E-11,该数值检验的是自变量X对因变量Y的影响程度是否显著,这个值必须低于5%才有效,并且越小越好。2.21242E-11的数值说明10年-2年美国国债收益率的利差对特斯拉的股价确实具有非常高的影响力。

而R平方的值为65.96%意味着10年-2年美国国债收益率的利差变化可以解释特斯拉股价66%的变化!R平方衡量的是一个回归直线与样本观测值的拟合优度,体现的是因变量的变化中可以用自变量的变化予以解释的比例。R平方的值越接近1,就说明拟合优度越高,自变量对因变量变化施加了影响的说服力越强。

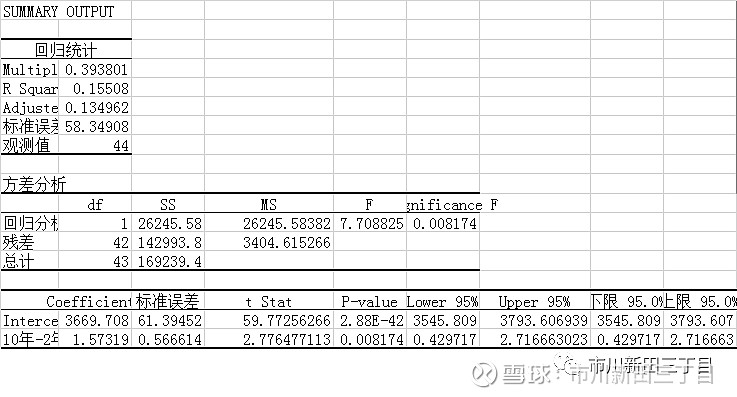

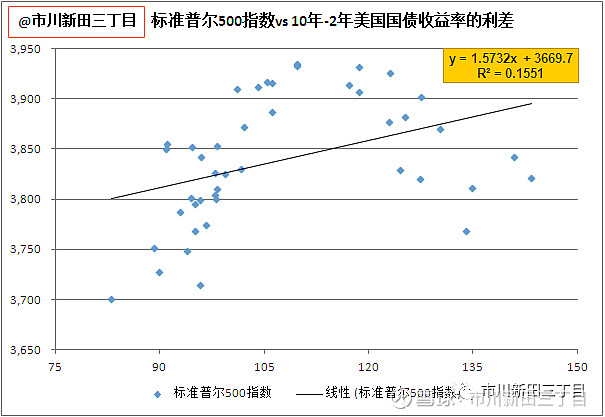

再来看看10年-2年美国国债收益率的利差对标准普尔500指数的影响程度,以下为回归分析的结果:

显著性指标为0.008174,也低于5%,说明10年-2年美国国债收益率的利差对标准普尔500指数的走势也产生了影响,但影响程度却远小于对特斯拉股价的影响程度,该利差的变化只能解释年初至今标准普尔500指数15.5%的变化,还有85%的下跌无法用国债收益率曲线形态的变化予以解释。

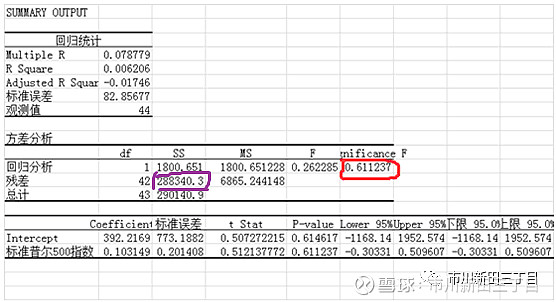

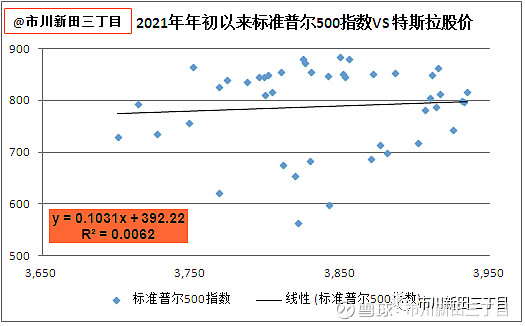

前面提到,特斯拉的股票虽然是标准普尔500指数的成份股,但是,特斯拉股价与标准普尔500指数的走势之间却并不吻合。那么标准普尔500指数所代表的美股大盘对特斯拉股价的影响程度到底是多少?还是通过回归分析来看一下。

回归分析的结果显示,显著性指标为0.61明显高于5%,说明标准普尔500指数对特斯拉股价的走势几乎没有产生影响,也就是说特斯拉股价的走势几乎完全独立于标准普尔500指数的涨跌。下表中,回归值却只有1800,与相当高的残差值完全不在一个数量级上,残差值体现的是无法用自变量解释的波动,数值很高说明在自变量之外还有相当多的其他影响因素。

其实通过散点图就能直观地看出各变量之间的影响程度,下图是根据10年-2年美国国债收益率的利差和特斯拉以及标准普尔500指数的收盘价数据生成的三张散点图,图一显示,伴随着10年-2年美国国债收益率的利差从低到高的变化,特斯拉股价一直处于下跌状态。不管作为自变量的10年-2年美国国债收益率的利差如何取值,因变量特斯拉的收盘价数据基本上均围绕着一条直线分布。

但图二显示,自变量10年-2年美国国债收益率的利差和因变量标准普尔500指数的收盘价之间存在关系,但不是线性关系。

同样,在图三中,自变量标准普尔500指数的收盘价和因变量特斯拉的收盘价之间也不是线性关系。

结论

虽然市场普遍认为,近期美国国债收益率曲线的陡峭化是导致美国股市大跌的元凶。但各板块受影响的程度却并不相同,以特斯拉为代表的高科技股的下跌基本上可以完全归咎于国债收益率曲线的陡峭化,但美股大盘的下跌只能说是在一定程度上受到了国债收益率曲线陡峭化的影响,还有其它因素也导致了美股大盘的下跌,至于是哪些因素,尚有待进一步分析。