昨夜美股大跌,美国三大股指的跌幅均创下自2020年10月份以来的最高纪录。

美股近日连续调整,主要来源于以下三个因素的驱动:

1、拜登政府总额为1.9万亿美元的经济拯救计划即将付诸实施,美国国债发行量将大增以弥补财政赤字的缺口以及大宗商品价格的持续上扬导致市场预期美国的通胀增速将加速;

2、疫苗的研发成功和投产使大规模的接种成为可能,疫情有望平复,经济有望短期内重开并逐步步入正轨,市场对经济复苏寄予厚望;

3、经过去年一年大幅上涨后,美股估值水平已高,技术上确实有回调的必要。

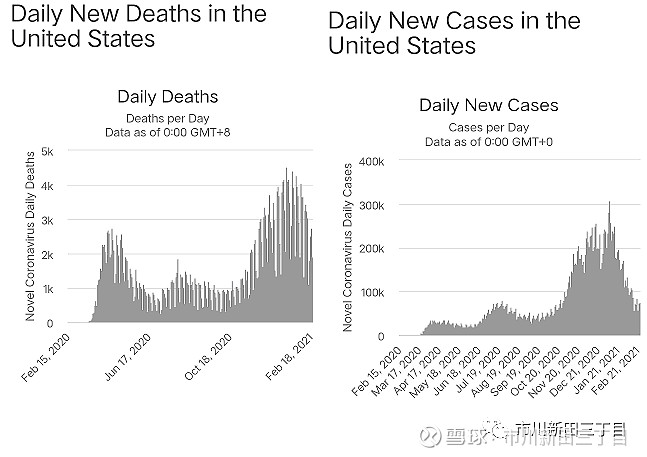

年初以来,美国新冠疫情的发病人数(下图右)和死亡人数(下图左)均出现触顶回落的态势,这也是市场对今年美国经济复苏基于很高期望的原因之一。

与此同时,美国利率市场的表现却是另一番景象。长期限美国国债的收益率水平加速上扬,升速越来越快。昨天10年期美国国债的收益率曾在盘中冲高至1.61%,因当日总额为620亿美元的7年期美国国债的竞标结果不理想。原先市场预测要到今年年底10年期美国国债的收益率才会升至1.50%,但这一预测已成了昨天黄花。

衡量美国国债市场波动率变化情况的指标——美国洲际交易所美林美国银行编制的MOVE 指数从历史低位开始反弹,仅用了两个交易日就回到了2020年3月份的水平,说明投资者认为美国国债的利率水平还将发生更大的波动。

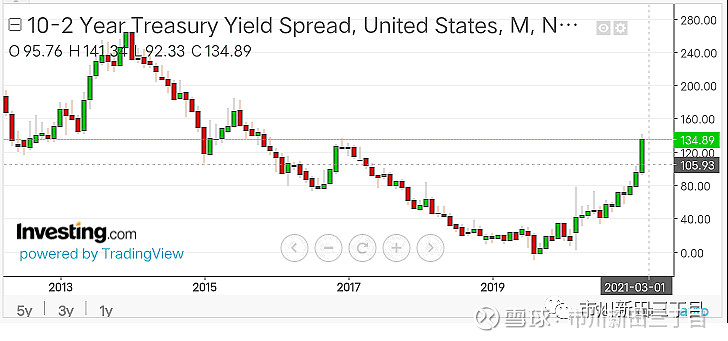

今年以来,美国国债收益率曲线的陡峭程度几乎每个交易日都在创近期的新高,10年期和2年期美国国债收益率之间的利差如今已回到了2016年年底的水平。

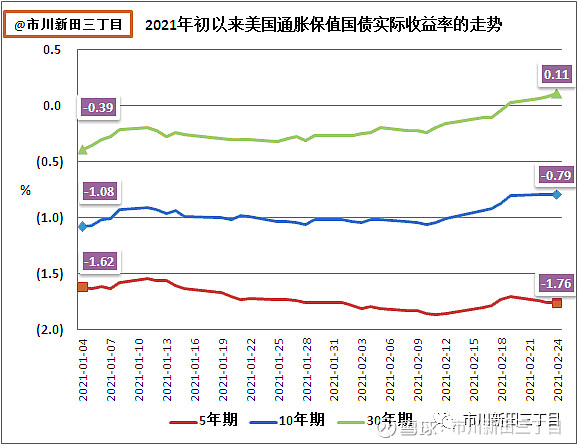

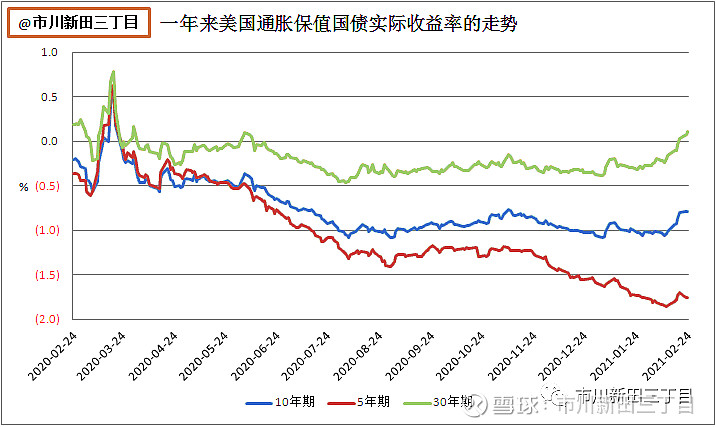

通胀保值国债的实际收益率水平也在快速上升,比如,年初第一个交易日1月4日的10年期通胀保值国债的实际收益率为-1.08%,到了前天2月24日的时候,已经升至-0.79%。

如何解读通胀保值国债的实际收益率?

按照定义,通胀保值国债的实际收益率=国债的名义收益率-通胀保值国债的临界通胀率。对于投资者来讲,持有一只普通的美国国债,获得相当于名义收益率的票息收入后,还要减去持有期间的通胀率,剩下来才是持有期间从该只国债身上获得的利息净回报,也就是名义利率跑赢通胀率的部分,如果持有期间名义收益率<通胀率,那么相当于投资该国债所获得的利息收益被同期的通胀率吃掉了,净回报实际上是负的,这就是为什么有的时候通胀保值国债的实际收益率报价是负值的原因。比如,通胀保值国债的实际收益率报价为-1.08%,这就意味着投资者如果买入这只通胀保值国债并持有到期,本金将亏损-1.08%。那为啥还会有人去买这只实际收益率为负值的债券?因为实际收益率的水平也在变化,假设在买入这只实际收益率为-1.08%的通胀保值国债后,实际收益率的水平跌至更深的负值区间,比如-1.28%,那么投资者将获利,原因就是因为债券的利率与债券的价格成相反方向的变化,债券收益率下跌带来的是债券价格的上涨。因此,即使是负收益率的债券,同样不乏感兴趣的投资者。

但如果情况正相反,就像30年期通胀保值国债的实际收益率近日已脱离年初-0.39%的负值区间,升至0.11%,相当于收益率上升了50个基本点,年初买入这只30年期通胀保值国债的投资者就将承担相当大的损失。

下图显示,年初以来10年期和30年期等长期限通胀保值国债的实际收益率均出现了比较大的上涨,30年期上涨了50个基本点(0.11%-(-0.39%)),10年期上涨了29个基本点(-0.79%-(-1.08%))。

在“通胀保值国债的实际收益率=国债的名义收益率-通胀保值国债的临界通胀率”这个公式中的临界通胀率指的是通胀率需要等于什么水平才能保证一只通胀保值国债的实际收益率等同于一只同期限普通美国国债的名义收益率,在这种情况下,投资一只通胀保值国债与投资一只同期限的普通美国国债将没有任何区别,回报率完全一致。

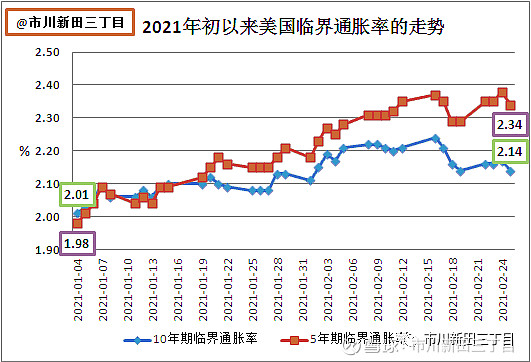

比如,10年期通胀保值国债的临界通胀率为2.14%,这就意味着如果今天买入一只10年期的通胀保值国债,未来十年的通胀率的均值必须超过2.14%,投资者才能获得与10年期普通国债相同的投资回报。

下图显示,2020年初以来10年期临界通胀率总体上一直处于上涨态势,说明市场对美国通胀的预期在逐步抬升。

下图可见,市场对未来5年美国通胀增速的预期甚至超过10年美国通胀的预期,但即使如此,5年期通胀保值国债的临界通胀率也就是为2.34%,而美联储的通胀目标值为2%,而且这一目标已经多年没有达标了,即使让通胀率在2%以上维持一段时间也只是补齐了原先欠缺的涨幅。

国债收益率的上升说明市场在预测美国经济今年会取得较大的升幅,CNBC和穆迪公司针对分析师联合举办的调查结果显示,经济学家预测的今年美国经济增速的中位数为6%。

美联储主席鲍威尔在本周二和周三举行的国会听证会上表示不认为当前的通胀增速会失控,今年春季的通胀率会更高一些,因为去年同期美国经济大衰退导致物价指数也出现了大幅下挫,并将继续保持目前每月购债1200美元的节奏,这就意味着至少在今年年底之前,美联储将不会采取紧缩货币的行动,虽然联邦基金利率期货市场上的定价显示投资者对加息给予很高的期望,但预期显示美联储在2023年一季度之后才有可能真正开始加息,而这还有两年之遥,下图显示投资者认为今年年底之前美联储按兵不动的概率为93.1%。有观点认为,即使到了需要紧缩货币的地步,美联储最初的动作应该是逐步退出购债计划,缩减每月购债的规模直至零,之后才谈得上加息。如果美联储说到做到,继续将短期利率的水平压制在贴近零的位置上,并坐视长期限的利率水平自有波动,那么等于是为长期限国债收益率的继续上涨和国债收益率曲线的进一步陡峭化开了绿灯。鲍威尔如此表态很大程度上是因为他对当前美国经济的走势还算满意并对今年美国经济的复苏持乐观态度,但是如果疫情出现反复,导致美国经济复苏力度远不及预期以及金融市场再次动荡,美联储将再次出手加大长期限国债的买入力度,压低长期限国债收益率的水平以稳定金融市场的定价水平。但那都是后话了,至少从当前来看,美联储应不会对美股的调整进行干预。

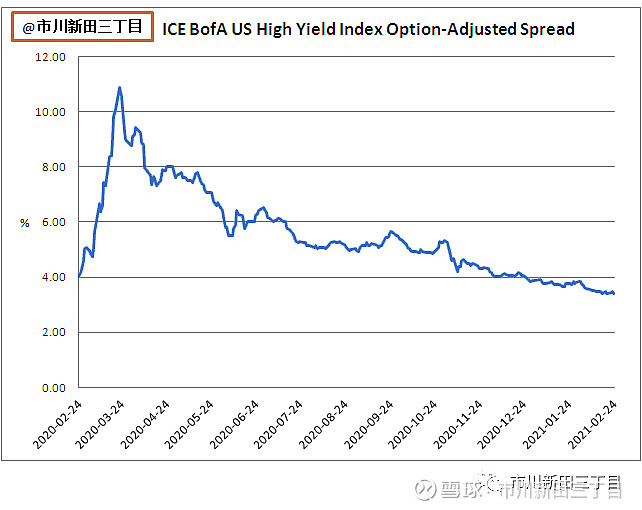

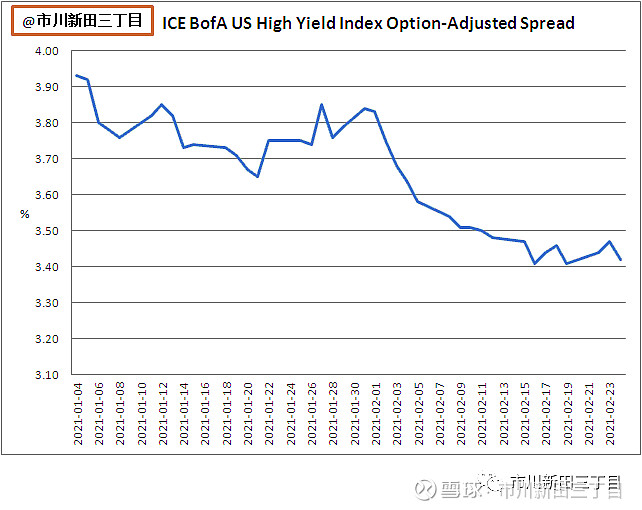

虽然长期限美国国债收益率水平的上升以及美国国债收益率曲线的日渐陡峭化是美股大幅回调的催化剂,但对美国信用债市场却基本上没什么影响,美国洲际交易所美林美国银行编制的美国高收益债经期权调整后的信用利差指数仍处于历史低位附近,最新的水平也低于年初。说明市场并不担心国债收益率水平的上升会导致美元资金市场的流动性出现紧张,头寸依然是充裕的。

可以这么认为,长期限美国国债收益率水平的上升与美国经济基本面将改善的预期是相适应的,而并不意味着美国通胀增速一定会加快,当然这种可能性确实存在,是市场将国债收益率水平的上升与通胀加速上涨画了等号,并引发了股市回调。但实际上,通胀预期并未体现在美国消费物价指数的实际变动上,美国切尾均值消费物价指数仍处于5年来的地位。

结论

美股的调整来自于市场对美国利率水平将大幅上涨的预期;

但通胀预期并未体现在美国消费物价指数的实际变动上;

美联储对于通胀的容忍程度较高,货币政策的紧缩短期内无望;

长期限美国国债收益率的上涨与市场对美国经济基本面的预期相适应,且并没有对美国信用债市场产生影响;

通胀预期并未体现在美国消费物价指数的实际变动上,美国物价指数当前仍处于低位。