前提假设:文中涉及的期权遵循欧式期权的交易惯例

2021年2月8日,周一,特斯拉的股价报收在863.42美元。虽然因近期连续传出的质量问题,特斯拉受到中国五家监管部门的联合约谈,但特斯拉的股价走势看上去却没有受到大的影响,看来年初以来的800-900美元之间的区间盘整格局在较长一段时间内都难以打破。在此胶着走势之下,可选择的无非还是那些赌波动率下行的期权交易策略。

本周五2月12日又是周度期权每周一次的交割日,还剩4个交易日,本周的模拟交易还是采取铁鹰策略(Iron Condor),这是2021年第7笔模拟期权交易。

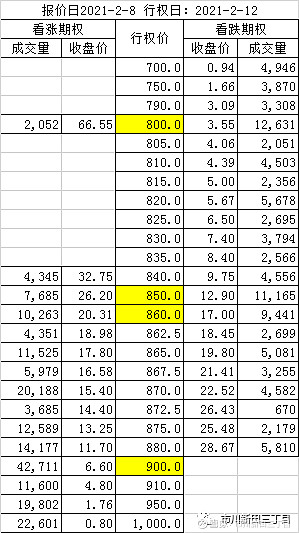

昨天2021年2月8日,行权日为2021年2月12日的特斯拉股票期权合约的收盘价如下:

根据以上的期权报价表,构建如下的交易组合:

1、行权价@800美元的看跌期权,期权费收支=-3.55美元

2、行权价@850美元的看跌期权,期权费收支=+12.90美元

3、行权价@860美元的看涨期权,期权费收支=+20.31美元

4、行权价@900美元的看涨期权,期权费收支=-6.60美元

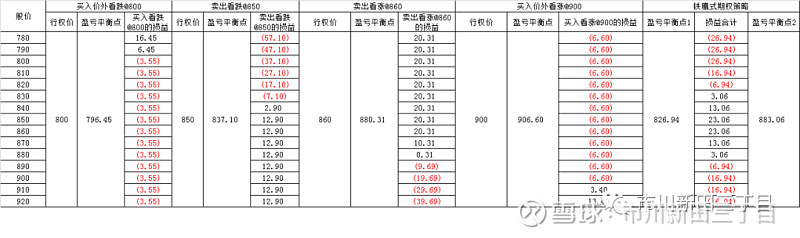

整个期权组合的期权费净收入=-3.55+12.90+20.31-6.60=23.06美元,这也是该期权组合在最理想情况下的最大收益。两个损益平衡点分别为:损益平衡点1=卖出看跌期权的行权价-整个期权组合的期权费净收入=850-23.06=826.94美元;损益平衡点2=卖出看涨期权的行权价+整个期权组合的期权费净收入=860+23.06=883.06美元。

损益测算结果如下:

损益形态如下:

如果在4天之后的行权日2021年2月12日:

1、特斯拉的收盘价位于两个盈亏平衡点之间,即826.94美元<收盘价<883.06美元,该策略将带来盈利,当收盘价位于850-860美元这个非常窄的区间时,盈利最大,为23.06美元;

2、特斯拉的收盘价脱离两个盈亏平衡点构筑的区间,即收盘价≥883.06或≤826.94美元,该策略将产生亏损。收盘价在跌破800美元后最大亏损为26.94美元;升破900美元后,最大亏损为16.94美元。

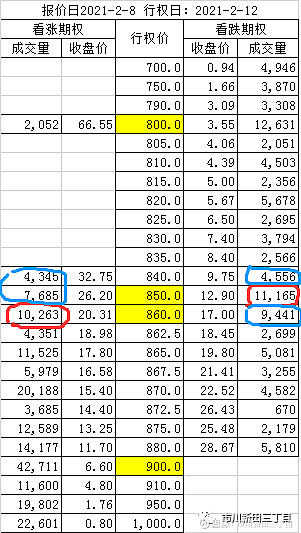

之所以左右两端最大亏损金额不一致,原因是因为两个看跌期权的行权价分别为800和850,行权价之间的价差为50美元;而两个看涨期权的行权价分别为860和900,行权价之间的价差为40美元。在正常情况下这两端的行权价之间的价差应一致,这样才能保证铁鹰策略的损益形态左右平衡,如同雄鹰展翅一般。如要维持铁鹰策略的损益形态左右平衡,应选择行权价为840美元的看跌期权和行权价为860美元的看涨期权配对才对。一般情况下,在构筑期权交易组合的时候,通常会选择成交量大、流通性好的期权合约,但比较一下840、850、860美元这三个行权价的看涨期权和看跌期权的成交量就会发现,可供选择的余地就很有限,成交量突破1万手的期权合约只有行权价为850美元的看跌期权和行权价为860美元的看涨期权。

铁鹰策略的最大亏损金额是固定的,总的投资风险可控,但对股价的波动区间要求比较严格,必须在到期日之前处于窄幅波动的状态方可保证整个期权组合产生盈利。

现在距2月12日的期权到期日仅剩4天,特斯拉股价是否会按照预期维持在800-900美元的盘整区间是本周铁鹰期权策略成败的关键,一切都要凭运气了,毕竟运气也是能力的一部分。