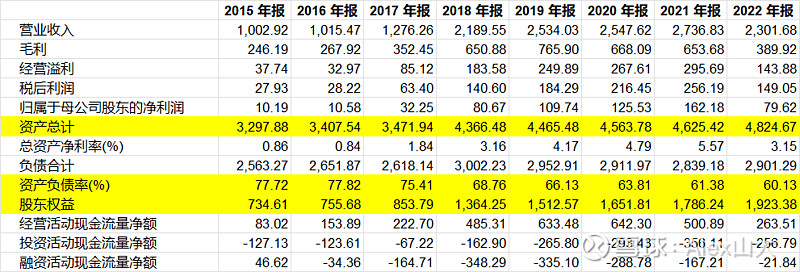

原来买入中国建材的依据:1、公司整合了全国大部分水泥资产,可以有效地减少供给竞争,这些年不断计提减值,那么随着资产的减少,后面折旧变少,利润就会不断出现;2、公司资产负债率过高,但是国企没有违约之忧,通过不断地优化借贷,可以降低财务费用,也可以大幅增加公司的利润。我原以为这个是一英尺高的栏杆,现在看来有好几英尺啊。

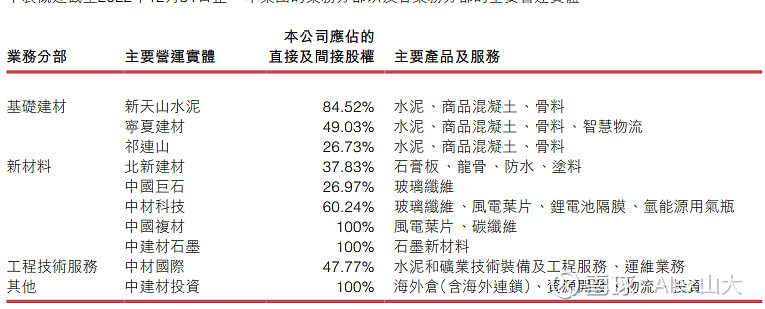

公司不受市场待见的核心原因有两点:一个是控股公司,一个是传统产业,估值肯定高不了。公司控股公司如下:

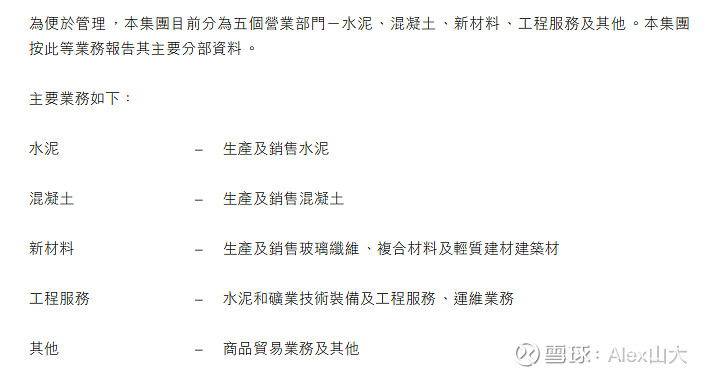

公司业务结构划分如下:

2022年每个板块的营收和毛利如下:

核心就是水泥业务少挣了不少钱,今年一季度更是整体亏损5.5亿,这个很难理解,因为即使水泥业务不挣钱,其他业务也可以挣钱,按照目前中建材的市值,全部剔除水泥业务,恐怕市值都不止这些,这样看来水泥部分给的就是负市值。

对于后市水泥的看法,目前市场上的观点是,经济增速降档,固定资产和房地产投资增速下行,水泥供应过剩,存在价格战的可能,而且过去水泥企业盈利颇佳,都能扛住很久的价格战,那么产能出清遥遥无期,这方面我不是专家,无法给出意见,水泥部分估值为零吧,但是新材料部分持续向好的问题不大,如果公司能够进一步优化负债,不盲目扩张,2000亿的销售额弄个百亿的净利润不难吧。目前持仓占港股投资比例大概10%,继续观察。