先说两个似是而非的感觉:主动基金的超额收益主要来自熊市和猴市,很简单,只要仓位低就可以做到这一点。大数据被动基金股灾以来全军覆没,定制指数有跟风之嫌,不再感兴趣。

结论:参与海选的有中证1000,中证500,标普红利,500snlv,价值回报,基本面50,中证100,红利低波。500snlv以其牛市涨得欢不输于1000,跌时又强于1000而胜出,指数规则又比标普透明,绝对的压舱石,标配。大盘类胜出者基本面50。头顶红利与低波双光环的红利低波竟然泯然众人矣。

看图说话。2005-2007大牛市,很多指数都是前溯的,如同大数据指数前溯效果极佳一样。价值回报(神奇公式)最好,标普次之,500snlv再次之。姑且信snlv吧,貌似没有造假的动力。

2009年小牛市,中证1000与价值回报、snlv胜出。标普居中。

13年猴市,中证1000与snlv胜出,标普居中。

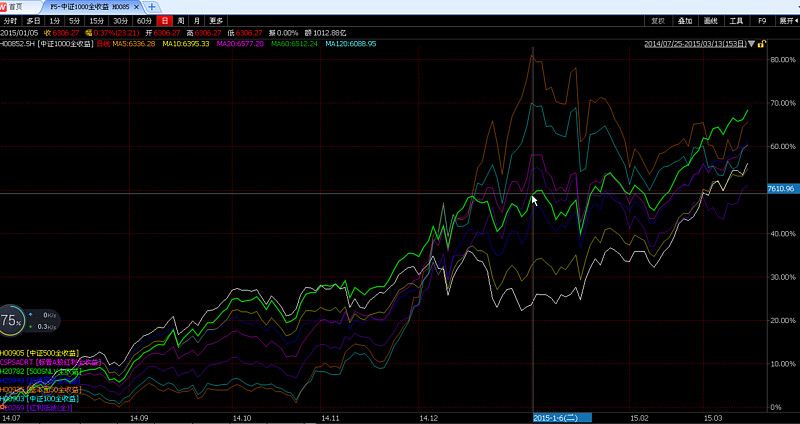

单论2014年底的大盘股行情,基本面50胜出,标普和snlv居中。snlv比1000有更强的抗跌性。

201404到201506的大牛市,snlv与标普因14年底抗跌而拨得头筹,1000稍次之。

股灾以来,50胜出,中证100次之,1000垫底,标普强于snlv。

全景图,2005以来,snlv、价值、标普胜出(图略),这个结论不知可靠否。201208以来,结论应该是可信的,snlv与标普涨的多,跌的少,1000涨的多跌得也多。50就是一只不懈的乌龟。